文韬新药:销售费用、资金占用事项首轮回复

欲了解更多各药企的销售费用、销售模式、合规等相关内容,欢迎到本公众号“药企合规”专栏查看!或直接点击以下感兴趣的话题浏览相关内容: IPO成功药企:销售费用、学术推广、合规问题 文韬创新药物研究(北京)股份有限公司(简称:文韬新药)于1月30日提交新三板挂牌申请(参见:文韬新药IPO:业务推广费、广告宣传费解析),2月13日股转系统对其进行了首轮问询。 近日,文韬新药发布了新三板首轮问询之回复,回答了关于销售费用、资金占用等事项。 文韬新药表示,报告期内,公司销售费用金额分别为0.00万元、38.66万元和7.47万元,金额较小,各期销售费用率不足1%。报告期内销售费用金额及占比低、销售人员较少,主要系公司业务发展阶段以口服微球制剂商业化权益授权项目为主,与其主要客户保持了长期的合作关系,所需开展的销售活动较少所致。

公司未来获取业务的方式包括:自持MAH产品并开展商业化销售、深化与现有商业化权益授权客户的战略合作、加强专业学术推广与行业拓展,以及积极推进国际化战略,多渠道拓展海外市场商业化权益授权等。

详细回复如下:

6.5 关于销售费用和销售人员

根据申报材料,报告期内公司销售费用为0、38.66万元、7.47万元,各期占营业收入比例不足1%,销售人员4人,占员工人数2.41%。请公司:

①结合公司业务性质、获取客户方式等商业模式说明销售费用金额及占比低、销售人员较少的原因及合理性,是否符合行业惯例;

②说明公司未来获取业务的方式,销售活动较少是否对公司未来获取订单能力和持续经营能力存在影响。

请主办券商、会计师核查上述事项并发表明确意见。

【回复】

一、结合公司业务性质、获取客户方式等商业模式说明销售费用金额及占比低、销售人员较少的原因及合理性,是否符合行业惯例

(一)结合公司业务性质、获取客户方式等商业模式说明销售费用金额及占比低、销售人员较少的原因及合理性

报告期内,公司销售费用金额分别为0.00万元、38.66万元和7.47万元,金额较小,各期销售费用率不足1%;公司在报告期内拥有销售人员分别为0人、1人和1人,主要负责客户关系的维护和潜在客户接触。报告期内,公司销售费用金额及占比低、销售人员较少,主要系公司业务发展阶段以口服微球制剂商业化权益授权项目为主,与其主要客户保持了长期的合作关系,所需开展的销售活动较少所致。具体原因如下:

1、从业务性质角度

公司目前处于主攻研发阶段,重心在于积累研发实力。公司现阶段核心业务聚焦于口服微球制剂商业化权益授权,目前药品生产基地尚未建设完成,未开展药品生产。此外,公司规模较小,目前重心在于积累研发实力以尽快取得生产批件。公司计划待生产线建设完成并实现批量生产后,推动口服微球相关产品得到市场验证。因此,在目前的主攻研发阶段,招聘大量销售人员对公司客户积累和市场推广的作用不大,因此无需发生大额的市场推广及销售费用。

2、从获取客户方式角度

公司存量客户由实控人对接,新客户拓展辅以学术会议及展会宣传等方式,对内部销售团队需求较小。从客户获取及维护的角度来看,公司内部销售人员的作用相对有限:

(1)针对存量客户的维护:公司报告期内主要客户普照国康、海诚集团等均为公司长期合作对象。对于此类核心客户的合作洽谈及日常深度沟通主要与公司实际控制人对接。由于客户集中度较高且合作关系稳固,内部销售人员在此过程中发挥的作用较小。同时,基于谨慎性原则,实际控制人薪酬全额计入“管理费用”,并未在销售费用中体现。

(2)针对新客户及新市场的拓展:对于潜在新客户的发掘,公司作为技术驱动的研发型企业,主要依托核心技术壁垒与研发成果的展示来获取订单。公司主要通过业内引荐或参加专业医药学术会议、行业展会等方式进行学术推广和技术交流,以此吸引具有真实商业化需求的制药企业主动寻求合作。这种“以技术实力吸引客户及业内口碑推荐”的获客模式对常规销售人员的依赖度较低,相关展会或学术推广活动多由公司管理层或核心技术人员参与,因此在现阶段不需要配备庞大的内部专职销售团队,亦不会产生大额的销售费用。

综上,公司销售费用金额及占比低、销售人员较少主要是由于公司目前处于主攻研发阶段尚未开展药品生产,核心客户的获取与维护主要由实际控制人负责,与公司当前的商业模式相匹配,具有合理性。

(二)是否符合行业惯例

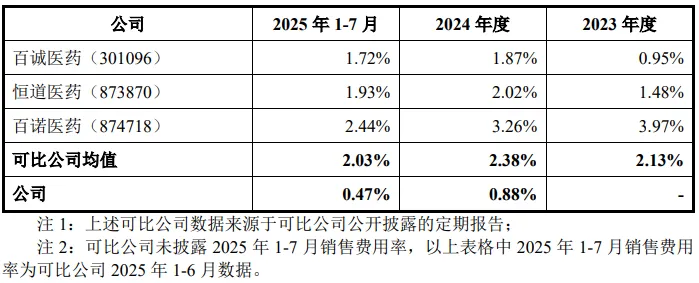

报告期内,公司与同行业可比公司的销售费用率对比情况如下:

报告期内,公司销售费用率低于同行业可比公司,主要系相对于百诚医药、恒道医药、百诺医药等发展相对成熟的综合型医药研发服务机构,公司业务规模较小,目前的业务主要聚焦于单笔合同金额较大、合作周期较长的口服微球商业化权益授权业务,客户集中度较高,核心客户的获取和维护主要由实际控制人直接推进,对常规销售网络的依赖较低。因此,公司销售费用率低于同行业可比公司具备合理性。

二、说明公司未来获取业务的方式,销售活动较少是否对公司未来获取订单能力和持续经营能力存在影响

(一)说明公司未来获取业务的方式

公司未来的商业模式为口服微球制剂上市许可自持与授权相结合。公司目前主要聚焦研发阶段,未来获取业务及订单的方式主要包括:

(1)自持MAH产品并开展商业化销售:后续待产品获批上市,公司可以自持MAH产品,公司会自主生产,并通过借助具有成熟市场资源及专业化推广能力的CSO销售服务力量或自主组建销售团队的方式,实现药品的商业化推广与销售转化。

(2)深化与现有商业化权益授权客户战略合作:依托现有的技术平台,持续为普照国康、海诚集团等具备强大下游销售渠道的合作伙伴提供后续的改良型新药研发服务,将公司深厚的产品储备(如已取得临床批件的管线)转化为新的商业化权益授权订单。

(3)专业学术推广与行业拓展:随着公司研发成果逐渐丰富,公司将通过参加国内外专业医药学术会议、行业展会等方式,利用已积累的临床数据和专利壁垒展示技术实力,吸引更多大中型制药企业主动寻求合作。

(4)积极推进国际化战略,多渠道拓展海外市场商业化权益授权:公司致力于不断拓展口服微球制剂的应用领域与全球市场边界。具体措施包括:①自主出海与前瞻布局:公司员工常驻美国,依托国际行业展会、专业平台等渠道代表公司独立开展海外业务拓展;同时,公司设立了瑞士全资子公司WisDrugAG以进一步拓宽海外业务版图,目前已与印度尼西亚等区域的医药企业就口服微球商业授权合作意向签署了保密协议。②借助外部专业力量拓展特定区域:依托公司口服微球核心技术优势,筛选并与具备海外医药市场准入经验、成熟销售网络及专业推广能力的外部专业机构建立深度合作关系,推进公司口服微球改良型新药市场推广及商业化权益授权工作。

(二)销售活动较少是否对公司未来获取订单能力和持续经营能力存在影响

当前,公司销售活动较少不会对未来获取订单能力和持续经营能力存在负面影响。主要原因如下:

(1)与当前研发阶段的业务模式相匹配:公司目前主要聚焦研发阶段,当前的订单获取关键在于依托管线研发进度与核心技术壁垒形成竞争优势,而非依赖大规模的市场营销推广。若公司能够持续推进研发管线、取得临床批件并推动口服微球产品的商业化落地,有望凭借核心技术实现商业化权益授权订单的获取与业务转化。

(2)储备项目丰富保障持续经营:截至本问询回复出具日,公司除了拥有已成功取得临床批件的储备项目外,尚有多项处于不同研发阶段的在研管线正在有序推进。上述持续丰富和推进的研发管线本身即具备较高的商业授权潜力及未来自持销售的商业化价值,能够为公司未来一段时期内的持续经营和业绩增长提供坚实支撑。

(3)动态调整销售策略以适应未来发展:销售活动较少系公司当前产品尚未获批上市、未建成生产基地的特定发展阶段所致。待未来自持MAH产品获批上市、生产线建设完成并实现批量生产后,公司将结合“自持与授权相结合”的商业模式,适时扩充自有专业销售团队或引入专业CSO机构,开展更为积极的市场营销活动以推动产品的市场验证和销售转化。

综上所述,公司目前的销售费用、销售人员规模与当期的业务模式、发展阶段高度匹配。当前的销售活动较少不会对公司未来获取订单能力和持续经营能力产生重大不利影响。

三、请主办券商、会计师核查上述事项并发表明确意见

(一)核查程序

主办券商主要执行了以下核查程序:

1、查阅公司销售费用明细表及员工花名册,分析报告期内公司销售费用金额及占比低、销售人员较少的原因;

2、查阅可比公司公开资料,了解可比公司销售费用构成情况;

3、访谈公司实际控制人,了解未来公司获取业务的方式。

(二)核查意见

经核查,主办券商认为:

1、公司销售费用金额及占比低、销售人员较少主要是由于公司目前处于主攻研发阶段尚未开展药品生产,核心客户的获取与维护主要由实际控制人负责,与公司当前的商业模式相匹配,具有合理性;

2、公司未来获取业务的方式包括:自持MAH产品并开展商业化销售、深化与现有商业化权益授权客户的战略合作、加强专业学术推广与行业拓展,以及积极推进国际化战略,多渠道拓展海外市场商业化权益授权等。公司目前的销售费用、销售人员规模与当期的业务模式、发展阶段高度匹配。当前的销售活动较少不会对公司未来获取订单能力和持续经营能力产生重大不利影响。

6.6 关于资金占用

根据申报材料,报告期内鸿翊咨询、王鸿飞对公司存在资金占用情形,未收取利息。请公司:

测算相关利息是否超过重要性水平;说明报告期后是否发生其他资金占用行为,相关内控制度是否健全并得到有效执行。

请主办券商、会计师核查上述事项并发表明确意见。

【回复】

一、测算相关利息是否超过重要性水平

公司分别于2022年7月20日和12月14日向鸿翊咨询拆出30万元和100万元,由于鸿翊咨询在借款到期后无法向公司偿还上述借款,王绪华与王鸿飞于2024年9月9日签署《财产份额转让协议》,约定王绪华向王鸿飞转让文韬英耘50%财产份额,交易对价130万元;同日,王绪华、王鸿飞、鸿翊咨询、公司签订《代付款协议》,王鸿飞根据王绪华要求,将应向王绪华支付的130万财产份额转让款支付给公司。2024年9月18日,文韬英耘财产份额转让的工商登记完成。

因此,鸿翊咨询构成对公司资金占用的时间为2022年7月20日至2024年9月17日,根据鸿翊咨询与公司签署的借款合同,借款期限内不收取任何利息,因此上述资金占用期间未计算利息;王鸿飞构成对公司资金占用的时间为2024年9月18日至2025年7月31日,公司已对此资金占用期间计算利息,2025年7月31日,王鸿飞归还资金占用款本息合计133.83万元。

报告期各期,鸿翊咨询构成的未收取利息的资金占用利息测算金额(根据同期贷款利率计算)及与重要性水平对比情况如下:

2023年度及2024年度未收取利息的资金占用利息测算金额分别为4.75万元和3.19万元,金额较小,同时也未超过财务报表层次重要性水平。

二、说明报告期后是否发生其他资金占用行为,相关内控制度是否健全并得到有效执行

报告期后,公司不存在新增发生关联方占用公司资金的情形,公司内控制度健全、有效执行。为建立防止控股股东、实际控制人及其他关联方占用公司资金的长效机制,杜绝控股股东、实际控制人及其他关联方资金占用行为的发生,公司制定和执行了以下措施:

1、股份公司成立后,公司已在《公司章程》《股东会议事规则》《董事会议事规则》《关联交易管理制度》《防范控股股东、实际控制人及关联方资金占用管理制度》中明确了关联方及关联交易的认定、关联交易定价应遵循的原则、资金占用的认定方式,建立了关联交易审议程序及表决机制,确立了防止资金占用的责任落实及追究机制,为防止股东及其关联方占用或者转移公司资金、资产及其他资源提供了决策程序上的保障。

2、公司控股股东与实际控制人、董事、监事、高级管理人员均已出具关于避免资金占用的承诺,通过明确权责,避免控股股东与实际控制人、董事、监事、高级管理人员及其关联方侵占公司利益的行为。

三、请主办券商、会计师核查上述事项并发表明确意见

(一)核查程序

主办券商主要执行了以下核查程序:

1、访谈财务负责人,了解报告期内发生的资金占用事项发生的具体类型、背景、原因以及了解期后是否新发生不规范行为;

2、获取公司银行流水、公司实际控制人、董事、监事、高级管理人员及关键岗位人员个人银行卡流水,核查资金占用事项是否记录完整,并核查是否存在异常资金往来;

3、获取资金占用利息测算明细,复核利息计算过程及占用期间、利率等参数是否准确;核查相关单据,确认相关款项是否归还完毕;

4、取得公司控股股东及实际控制人、董事、监事、高级管理人员出具的《关于避免资金占用的承诺函》《关于减少或规范关联交易的承诺函》;

5、获取公司内部控制管理制度文件,对关键流程控制活动进行穿行测试,评价相关内控是否有效。

(二)核查意见

经核查,主办券商认为:

1、报告期内鸿翊咨询、王鸿飞对公司存在资金占用情形,其中王鸿飞构成的资金占用已收取利息。鸿翊咨询构成的资金占用未收取利息,但经过测算,相关利息低于重要性水平;

2、报告期后未发生其他资金占用行为,相关内控制度健全并得到有效执行。

来源:股转系统网站

往期文章