沃什:美联储换届与市场博弈,美债美股美元黄金加密货币的趋势

引言:

美东时间 4 月 21 日,美国总统特朗普提名的美联储主席人选凯文・沃什(Kevin Warsh)出席美国参议院银行委员会听证会,就市场高度关注的热点议题作出回应。针对市场最为关切的是否会遵从特朗普意愿大幅降息、以及缩表相关安排,沃什采取了模糊表态;他同时强调,将坚决维护美联储的独立性,不会做特朗普的 “提线木偶”。而他对独立性的这番强调,看似也在为后续提出 “改革美联储” 的相关主张铺路。

第一部分 · 背景引言

历史性换届:货币政策的路口时刻

杰罗姆·鲍威尔(Jerome Powell)长达八年的美联储主席任期即将正式落幕。在这一历史节点上,特朗普政府提名的凯文·沃什(Kevin Warsh)能否顺利接任,不仅决定美国货币政策走向,更牵动全球资产价格重估的方向与节奏。

2026年1月30日,特朗普正式宣布提名沃什——这位曾于2006年至2011年担任美联储理事的华尔街人士、胡佛研究所经济学者。4月21日,沃什在参议院银行委员会出席提名听证,然而由于司法部对鲍威尔的刑事调查引发的党内分歧,其确认之路充满变数。

第二部分 · 核心对比资料汇总

两人对比:背景、政策与独立性立场

以下对比表格综合整理两人在背景、货币政策哲学、独立性态度、监管立场等核心维度的差异,数据来源于2026年最新公开陈述及市场研究机构报告。

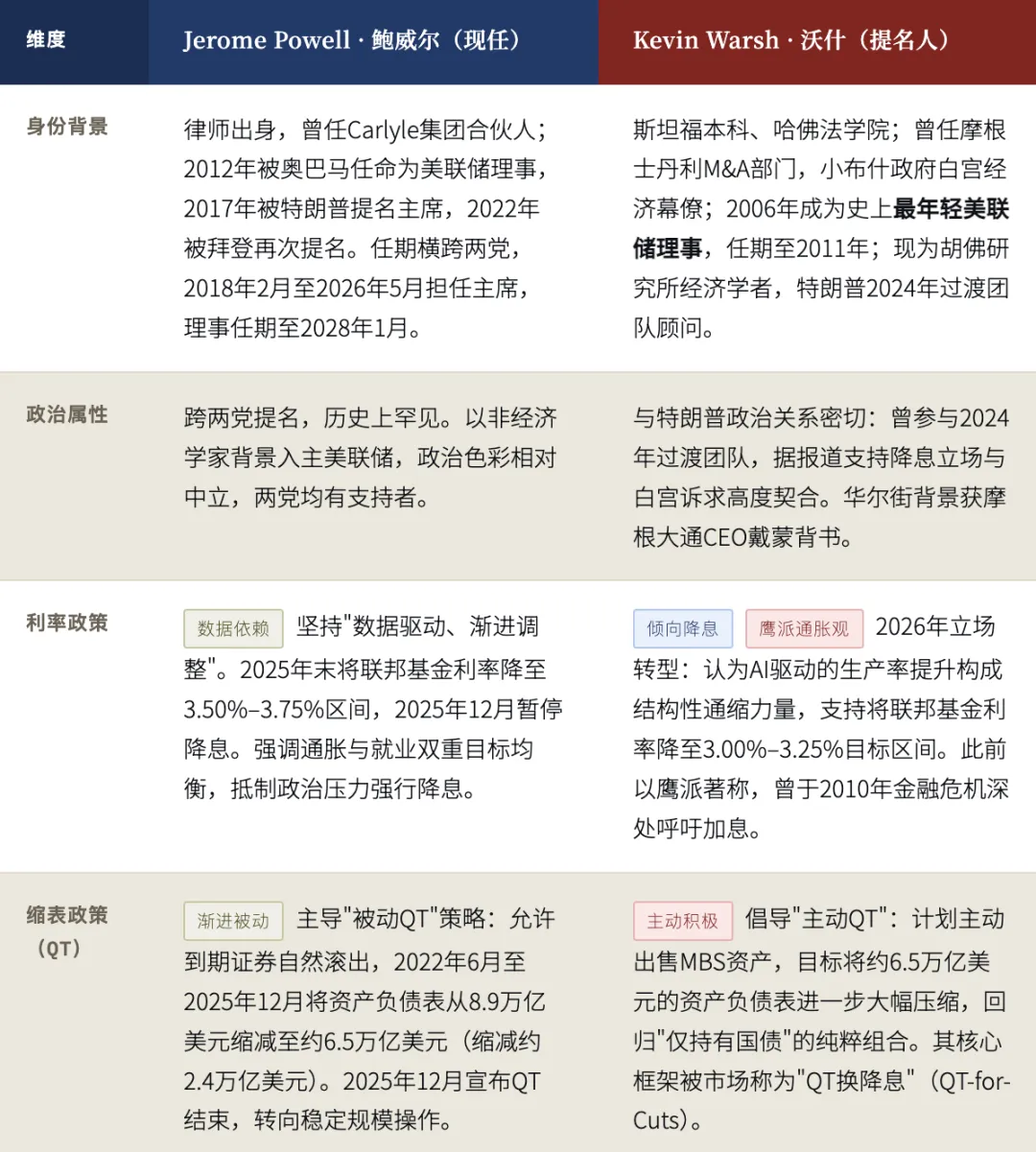

图1:鲍威尔 vs 沃什 核心政策立场对比表

2.1 政策立场:降息路径的深层分歧

鲍威尔自2022年启动525个基点的历史性加息周期以来,一贯坚守「数据依赖、渐进调整」的货币政策框架。2025年12月FOMC决议暂停降息,将联邦基金利率维持在3.50%–3.75%区间,通胀仍高于2%目标是主要约束。鲍威尔旗帜鲜明地将政策决策与政治诉求隔离,其公开表态始终遵循双重使命框架:价格稳定与充分就业。

沃什的政策立场经历了显著演变。其历史形象是强硬鹰派:2010年金融危机深处,他曾呼吁加息以抵抗潜在通胀。但在2026年的提名背景下,沃什以AI驱动的生产率提升构成结构性通缩力量为核心论据,转而支持将利率降至3.00%–3.25%的目标区间。他在4月21日听证会上指出,依赖核心PCE指数不过是对通胀的「粗略估算」,主张采用更前瞻的通胀测量框架,并明确提出「通胀是一种选择,美联储必须为此承担责任」。

2.2 缩表政策:被动管理 vs 主动改革

鲍威尔主导了迄今规模最大的量化紧缩(QT)行动:从2022年6月至2025年12月,美联储通过允许到期证券自然滚出,将资产负债表从峰值8.9万亿美元压缩至约6.5万亿美元,累计缩减约2.4万亿美元。这一「被动QT」策略以最小化市场冲击为优先考量,并于2025年12月宣告结束,此后转向稳定规模操作。

沃什的缩表主张截然不同。他倡导「主动QT」——通过主动出售美联储持有的约2.1万亿美元抵押贷款支持证券(MBS),将资产负债表进一步大幅压缩,最终回归「仅持有国债」的纯粹投资组合,将美联储从私人信贷市场中彻底撤出。这一框架被市场称为QT换降息(QT-for-Cuts):以主动缩表重建货币纪律,换取更大的降息空间。两种路径的核心分歧,在于美联储是否应以规模庞大的资产负债表作为常态化政策工具。

2.3 美联储独立性:捍卫与模糊之间

在独立性议题上,鲍威尔展现出后危机时代最为强硬的央行主席姿态。2026年1月,面对司法部将刑事调查矛头指向自己,鲍威尔发表异常罕见的公开声明,明确称调查是「美联储拒绝服从总统利率偏好的后果」,斥之为「政治压迫的借口」,并以「公共服务有时需要在威胁面前坚守立场」表明立场。在2026年3月联邦法院驳回DOJ传票的裁定中,法官措辞异常严厉,认定「大量证据」显示该行动意在向美联储施压。

沃什的独立性立场相对复杂。他在听证会中口头声称「货币政策独立性至关重要」,但同时表示「民选官员表达利率看法并不特别威胁独立性」,并未明确谴责DOJ对鲍威尔的调查。参议员沃伦(Warren)在听证中警告,沃什可能成为特朗普的「政策工具」(sock puppet)。这一分歧不仅是观点之争,更直接影响市场对美联储前瞻性指引可信度的评估。

|

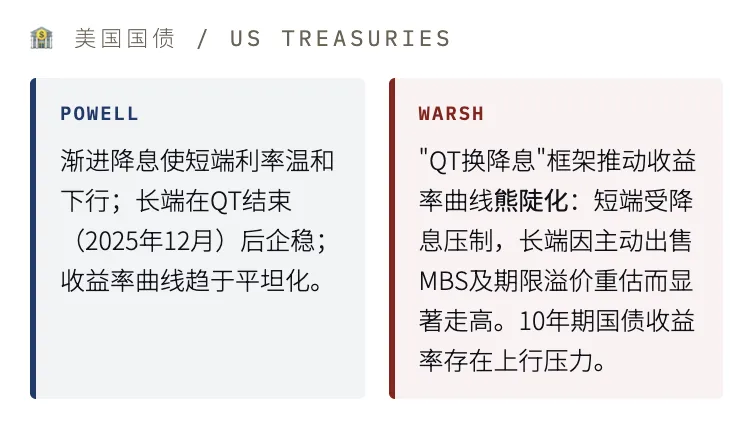

机构观点 | 市场将沃什的「QT换降息」框架解读为:短端利率因降息预期承压,长端因主动QT和期限溢价重估而走高,引发收益率曲线「熊陡化」(Bear Steepening)。这一结构性重定价与鲍威尔时代的渐进平坦化路径形成根本性对比。 来源:FinancialContent / iShares Fed Outlook 2026 / CNBC Confirmation Hearing Coverage,2026年 |

第三部分 · 时间线与情景分析

任期时间线:关键节点与情景推演

3.1 鲍威尔任期关键节点

鲍威尔于2018年2月5日正式就任,由特朗普提名,2022年由拜登再次提名——成为近几十年来罕见的跨两党任命主席。其任期内核心事件包括:2020年新冠危机期间的零利率与无限量QE;2022年启动历史性加息周期以应对逾9%的通胀峰值;2025年12月宣告QT结束,资产负债表从8.9万亿美元降至约6.5万亿美元;2026年1月面对DOJ刑事调查,以公开声明捍卫美联储独立性。鲍威尔主席任期将于2026年5月15日届满,其理事席位任期延至2028年1月31日。

值得注意的是,鲍威尔在2026年3月的FOMC发布会上明确表示,若继任者未在任期届满前完成确认,他将以主席临时代理(Chair pro tem)身份继续履职,以维护货币政策的连续性和市场稳定。

3.2 沃什提名流程与核心障碍

沃什提名的关键时间节点如下:2026年1月30日,特朗普宣布提名;3月4日,白宫正式将提名文件(14年任期理事席位)提交参议院;4月21日,参议院银行委员会举行提名听证;4月23日为书面问题回复截止日。

整个提名流程面临一个核心障碍:共和党参议员蒂利斯(Tillis)。银行委员会由13名共和党委员与11名民主党委员组成,若蒂利斯投反对票,将与全体民主党委员形成12:12平局,提名在委员会层面即告失败。蒂利斯在听证会中直接表态:「解决这项调查,我才能支持你的确认。」其核心诉求是司法部撤销对鲍威尔的刑事调查。

2026年4月3日,法官拒绝DOJ的复议申请,开启30天上诉窗口,意味着DOJ须于5月3日前决定是否上诉。此为蒂利斯解除阻挠的关键前提,也实质上将银行委员会的最早投票窗口推至5月11日当周(参议院5月4日当周休会)。

情景A——顺利确认(概率约45%):若DOJ于5月3日截止期前宣布放弃上诉或搁置调查,蒂利斯将履行承诺转为支持票,委员会以13:11通过,随后全院投票确认,沃什于5月16日至5月底正式就任。实现条件:白宫向DC检察官Pirro施压撤案,或特朗普权衡利弊,选择以放弃追责换取沃什顺利接任。

情景B——程序拖延(概率约40%):DOJ上诉或调查悬而未决,蒂利斯坚持阻挠,5月15日前投票无法完成。鲍威尔卸任后,联储副主席以代理主席身份过渡,沃什推迟至5月底至6月初就任,期间市场将承受政策不确定性溢价。

情景C——提名失败(概率约15%):委员会投票形成12:12僵局,提名失败。特朗普需重新提名,美联储进入长期副主席代理状态,市场信心受到系统性冲击,美元信用边际承压。

第四部分 · 市场影响分析

换届对全球金融市场的分层影响

沃什提名公布(2026年1月30日)当日,市场即作出剧烈反应:金价单日暴跌逾9%,白银下挫约30%,美元指数攀升约0.4%,美债收益率曲线出现熊陡化,S&P 500盘中一度下跌超1%。以下图4对比梳理两人政策框架对核心资产的差异化影响。

4.1 美国国债:熊陡化风险

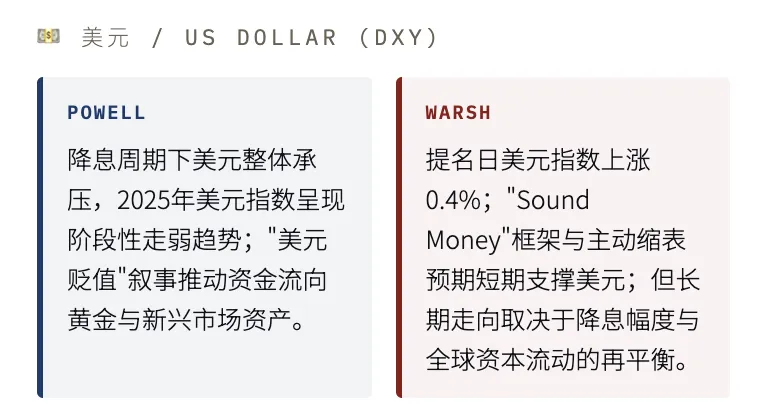

鲍威尔时代的渐进降息使短端利率温和下行,而QT结束(2025年12月)后长端利率趋于企稳,收益率曲线倾向于平坦化。沃什的「QT换降息」框架则将引发结构性熊陡化:短端受降息预期压制,长端因主动出售MBS及市场对「Fed Put」退出的重新定价而显著走高。10年期国债收益率面临上行压力,这将抬高全球资本成本,冲击依赖低利率环境的资产定价体系。

4.2 贵金属与大宗商品:叙事切换

鲍威尔的「被动QT」与宽松预期共同支撑了「货币贬值交易」(debasement trade),推动黄金于2025年突破4500美元/盎司区间,创历史高位。沃什提名公布后,这一叙事遭到剧烈冲击:黄金单日暴跌逾9%,白银创数十年最大单日跌幅(约30%)。「Sound Money」框架与主动缩表预期直接瓦解贵金属多头逻辑,贵金属面临阶段性系统性压力。

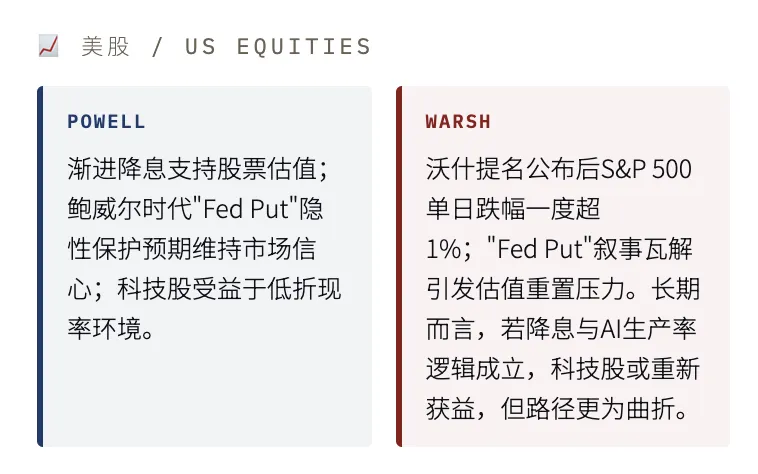

4.3 美股与加密资产:Fed Put的消退

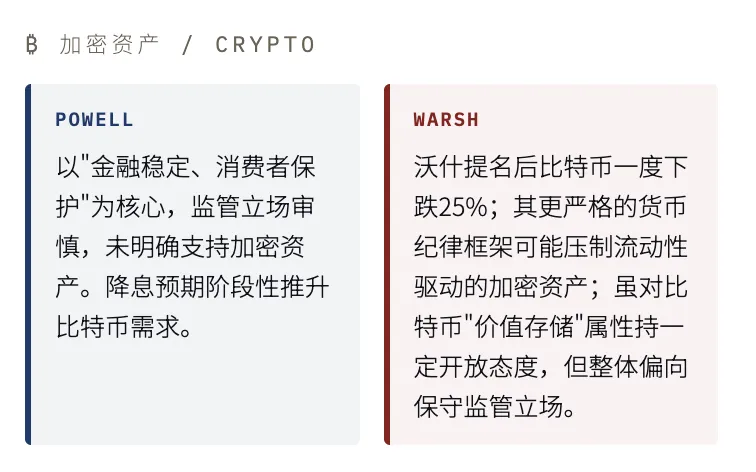

鲍威尔时代的「Fed Put」——即市场预期美联储将在危机时出手救市——对科技股估值提供了隐性保护。沃什上任将改变这一预期,市场需重新评估股权风险溢价。加密资产同样受到冲击:比特币在沃什提名后下跌约25%,其逻辑在于更严格的货币纪律将压制流动性驱动型资产。

4.4 全球溢出效应

鲍威尔的可预期性使全球央行易于校准本国政策周期,渐进降息也减轻了新兴市场的外债压力。沃什框架下,长端利率上行将系统性抬高全球资本成本,美元短期强势将冲击新兴市场本币资产,而美联储沟通机制的潜在变化(减少新闻发布会频率)则可能向全球市场输出更高的政策不确定性。

|

沃什的政策路径高度依赖「AI生产率通缩假设」的成立。若技术红利不及预期、通胀因关税政策反弹,其「降息+缩表并行」框架将面临内生矛盾,届时市场波动性将显著放大。当前美联储资产负债表约6.5万亿美元,其中MBS持仓约2.1万亿美元,主动出售规模与节奏将成为市场最密切追踪的核心指标。 来源:Congress.gov / iShares / FinancialContent / Fortune,2026年 |

结论与前瞻

换届的本质:制度性审慎与政策性激进的分野

鲍威尔与沃什之间的分歧,在表面上是降息节奏与缩表力度的技术争论,而在更深层次上,是关于美联储制度角色、政策独立性边界与货币主权叙事的根本性分歧。

鲍威尔代表的是后危机时代「以机构公信力为核心资产」的央行路径——即便代价是遭受政治压力乃至刑事调查,仍以「数据依赖、渐进调整」守护美联储的独立性边界,为全球央行提供锚定参照。沃什代表的是「改革派」逻辑:认为鲍威尔时代的美联储在通胀治理上反应迟钝、资产负债表庞大而低效,主张通过激进的「QT换降息」重建货币纪律。

然而,沃什改革雄心的可行性受制于FOMC多数投票机制(7名理事+纽约联储行长+4名轮值地区联储行长)。单一主席并不能单边决定利率路径,其影响更多体现在议程设置、沟通框架与资产负债表管理策略上。