中国南美白对虾养殖与进口市场格局

报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国南美白对虾养殖与进口市场格局,为出海企业提供了从产业趋势、价格周期到种源自主化的全景式行业洞察。文件指出,随着国产工厂化养殖提速与进口冲击减弱,具备技术壁垒的头部企业将迎来结构性增长机会,尤其利好布局水产种苗与饲料的全球化供应链玩家。

• 千亿级消费市场可期:2023年中国南美白对虾消费量约318万吨,预计2028年市场规模有望达到1435亿元,年均复合增速超5%,主要驱动力来自城市化进程与白肉蛋白消费升级。

• 进口依赖正快速降低:2023年我国对虾进口占比高达42.88%,其中厄瓜多尔占进口总量的75%;但2025年预计国产种虾自给率将提升至50%,海大、恒兴等企业已实现SPF(无特定病原)种虾技术突破,逐步摆脱对欧美进口种源的依赖。

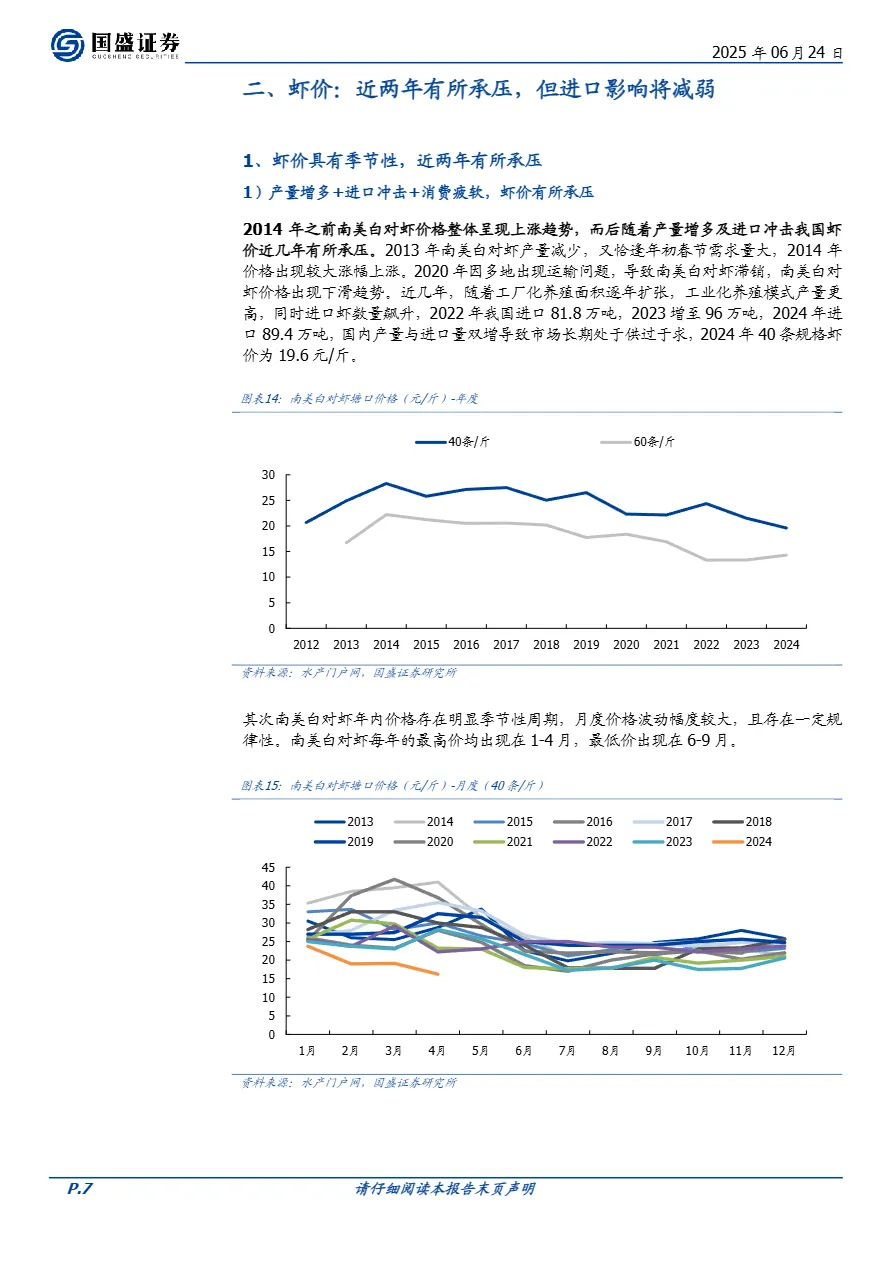

• 价格周期呈现“双压—缓释”趋势:2023-2024年国内塘口价分别同比下降11.7%和8.82%,主因是产量增长(6.66% YoY)叠加进口冻虾冲击;但2025年4月数据显示,厄瓜多尔对华出口量同比下降14.87%,转而加大对欧美出口(欧洲+35.94%,美国+16.69%),进口压制有望减弱。

• 工厂化、集约化成产业升级主旋律:珠三角、长三角已形成集约化产区,通过规模化采购饲料与能源降低成本;海大集团北方生态园实现年产1.2万吨商品虾,亩产较传统土塘提升超150%,具备高产、可控、反季节上市的显著优势。

• 种苗为产业核心竞争壁垒:尽管我国对虾产量全球第一,但苗种成活率仍有提升空间;海大集团已拥有9个国家水产新品种,包括“海景洲1号”“海兴农3号”等快大高抗品系,构建起高遗传多样性的种质资源库,奠定长期竞争力。

适用人群:布局海外水产供应链的B2B外贸工厂、聚焦高端海鲜品牌的DTC出海企业、投资农业科技赛道的跨境产业资本、从事水产饲料与动保产品的跨境B2B服务商。

应用场景:适用于评估中国对虾产业是否具备出海定价权、筛选具备种源自主技术壁垒的合作伙伴、制定针对欧美高端市场的差异化冻虾/活虾出口策略,或在独立站内容营销中打造“国产高科技对虾”的品牌叙事时作为权威数据支撑。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词“报告”免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路