宠物消费市场规模上千亿!宠物险成刚需,但理赔难?如何破局?

你养宠物了吗?

《2026年中国宠物行业白皮书》显示:2025年城镇宠物(犬猫)数量突破1.26亿只,消费市场规模达到3126亿元,较2024年增长4.1%。预计2028年城镇宠物(犬猫)消费市场规模达4050亿元!【1】

宠物经济兴起,相关的宠物医疗、食品、用品、殡葬等产业也迎来了爆发式增长。用于保障宠物健康、减轻养宠人经济负担的宠物保险,逐渐进入大众视野。

然而在多元化养宠的趋势下,宠物险存在理赔效果参差不齐、产品保障不全、异宠覆盖空白等问题。

-

90后、00后养宠霸榜

-

养宠看病贵,保险成刚需,理赔效果却参差不齐?

-

养宠人该怎么避坑?宠物保险应怎么改进?

“Z 世代”养宠霸榜

《2026年中国宠物行业白皮书》显示:90后宠主占比为42.7%,是养宠主力军。其次是00后、80后宠主,占比为26.3%、24.5%,并且00后宠主群体正在迅速增长。【1】

(来源:《2026年中国宠物行业白皮书》)

单身经济、独居时代,也给了宠物经济巨大的发展空间。

对于独居的Z世代养宠人而言,宠物能给予陪伴,或者增加独居的安全感,增添日常中的仪式感:给宠物定制生日蛋糕、拍摄胶片风写真、定期进行健康体检……养宠人把宠物当作自己的家人,一起生活。

《2026 年中国宠物行业白皮书》显示:2025 年,宠物食品占比超 50%,冻干粮、烘焙粮、鲜粮、功能配方粮成为主流;宠物玩具、窝垫、猫砂、浴液、牵引绳等,也是主要的消费品。

单只犬年均消费3006元,较2024年小幅上升1.5%;单只猫年均消费2085元,较2024年上升3.2%!犬猫年均消费均破新高。【1】

(来源:《2026年中国宠物行业白皮书》)

Z 世代养宠人更注重 “科学养宠”、“情感共鸣” 与 “性价比平衡”,同时,Z 世代养宠人更愿意为宠物的健康保障买单,宠物保险应运而生。

宠物保险理赔难?

宠物保险市场升温,给保险行业带来了发展机遇,也带来了新的挑战。

首先,就是宠物保险市场规模的高速增长与低渗透率并存。

2025年,国内宠物保险市场规模达 30-35 亿元,同比增长超 40%,连续五年实现规模翻倍,众安、平安、国泰等 59 家财险公司推出约 500 款产品。【1】

从产品类型看,宠物医疗险、意外险、责任险构成三大核心品类,其中覆盖疾病、意外医疗费用的医疗险深受养宠人青睐。

但行业渗透率仍处于低位:截至 2025 年末,全国宠物保险整体渗透率仅 1%-3%,一线城市最高仅 3%+,下沉市场不足 1%。【1】

理赔方面有喜也有忧,宠物保险理赔有纠纷。

众安保险2025年理赔年报显示:猫均单次医疗花费达1489元,犬均达1664元,承保宠物数量超560万,理赔案件数超100万件!【2】

(来源:众安保险2025理赔年报截图)

宠物保险带来养宠便利的同时,却也带来了一些麻烦。

不少消费者遭遇宠物理赔难题,黑猫投诉平台显示:2025 年 “宠物保险” 相关投诉达 1700 余条,其中 “理赔难”“拒赔”、“续保难” 是主要诉求。

-

先天性疾病 “一刀切” 拒赔:2025 年 4 月,陈先生为宠物犬投保升级版宠物医保,不久后小狗遭遇车祸,确诊骨折并接受腹股沟疝修补手术,花费 2000 余元。但理赔时,保险公司以 “腹股沟疝为先天性疾病” 为由拒赔,陈先生多次沟通无果,最终只能自认倒霉。

-

等待期界定模糊致纠纷:钟女士为宠物猫投保前,特意咨询平台客服保险生效时间,对方明确回复 “已生效”。但猫咪就医后,保险公司却以 “未过 30 天等待期” 拒赔,钟女士投诉后才得知,不同疾病等待期不同,肿瘤、口腔疾病等待期长达 60 天,客服未明确告知。

-

定点医院变动致赔付缩水:刘女士投保某平台宠物医保时,确认常去宠物医院在定点清单内,理赔时却被告知合作已解除,报销比例从 70% 骤降至 40%。“投保页面还标注着‘定点医院’,保险公司单方面变更却未通知,这不是欺诈吗?”。

-

材料繁琐、责任界定分歧:为宠物犬投保后,小狗因牙齿裂痕引发牙髓炎就医,花费 1300 元。理赔时,保险公司以 “口腔疾病等待期非 30 天” 为由拒赔;另有消费者反映,理赔时需额外提供就诊正面照、治疗过程照片,甚至医院营业执照、兽医资格证,材料不全即被拒赔。

保障责任界定模糊、理赔流程繁琐、信息不透明、续保规则不清晰,让养宠人对保险的信任度打了折扣。

宠物保险参差不齐,养宠人该怎么挑选宠物保险?保险行业针对宠物保险又该如何改进?

下面,小骆驼就来跟大家聊聊!

补齐短板,共同守护

市面上的宠物保险五花八门,养宠人怎么挑选才不会踩坑?

其实没有那么难,跟我们平时给自己买保障的思路是一样的。

小骆驼总结了四大投保要点:

一、给产品验资,拒绝“三无产品”

投保前可通过国家金融监督管理总局官网“保险机构查询”栏目核实保险公司资质,在保险行业协会官网核查保险产品备案信息,确保销售宣传与保险合同一致,对于存疑条款可要求销售人员书面确认。

二、清楚保什么,不保什么

看保险合同条款,清楚能给自家宠物提供什么保障,看免责条款,了解什么不能保;

重点关注是否涵盖宠物常见疾病,除了宠物常做的疫苗接种、驱虫等,比如胃肠炎、外耳炎、皮肤病、呼吸道感染、细小等疾病,是否也包含在内。

(来源:《2026年中国宠物行业白皮书》)

特别注意“先天性疾病”、“遗传性疾病”等条款定义,以及医疗、手术(比如骨折)等费用,也要注意。

建议优先选择保障范围清晰、赔付比例高、0免赔、等待期短、免责条款简洁的产品。

三、根据宠物自身的实际情况,选择合适的产品

不同年龄阶段或者不同种类的宠物,在不同的生命阶段可能需要根据情况来配置合适的保险。

宠物慢慢长大的过程中,需要逐渐把保障配齐,选购的产品要仔细看打疫苗、驱虫能不能保?可不可以续保?有没有一些针对自家宠物品种的专属保障、以及特殊疾病的保障、意外的保障等等。

比如大型犬建议搭配宠物责任险,应对伤人、毁物风险,优先选择附加疫苗、驱虫等服务的高性价比产品。

四、谨慎选择定点医院,留存理赔材料,必要时合理维权

投保前可查询定点医院名单,优先选择正规连锁机构;

就诊后务必保留诊断证明、检查单据、费用清单及发票等理赔材料,避免因资料不全而影响理赔。

如果遇到理赔纠纷,与保险公司协商未果的,可向金融监督管理总局、消费者协会投诉,或通过诉讼、仲裁等方式解决争议。

宠物保险今后应该在保障范围、理赔规则、续保规则等方面做出哪些改善?

1、细化产品设计,覆盖多元宠物与场景

-

针对猫犬:优化保障责任,针对先天性、遗传病等保障以及免责,都要有清晰的界定,细化慢性疾病、护理、重症治疗的赔付规则,扩大中兽医、康复治疗等保障范围;

-

针对异宠:有共同点的,可以统一推出通用的保障责任,对于不同点,有差异的,无法通用的,可以细分品类,覆盖异宠专属疾病、专用药、手术等费用。

随着养宠多元化,从猫犬到异宠,守护边界不断扩大,宠物保险的保障范围今后需要扩大。

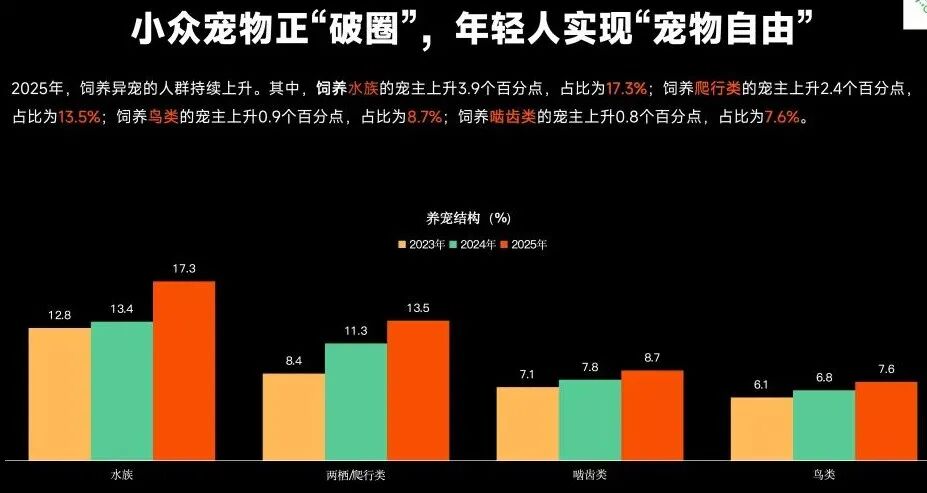

宠物早已不止于猫犬。2025 年,小众宠物饲养比例持续上升,鱼、鸟、守宫、仓鼠、蛇等异宠,正在“破圈”。

小众宠物中,饲养水族的宠主上升3.9个百分点,占比为17.3%;饲养爬行类的宠主上升2.4个百分点,占比为13.5%;饲养鸟类的宠主上升0.9个百分点,占比为8.7%;饲养啮齿类的宠主上升0.8个百分点,占比为7.6%。【1】

(来源:《2026年中国宠物行业白皮书》)

异宠种类中,龟、蛇、守宫依旧是主要饲养两栖/爬行的类型,占比分别为57.8%、50.4%、49.8%;金丝熊、花枝鼠是主要饲养的啮齿类型,占比分别为32.1%、21.5%;鹦鹉是主要饲养的观赏鸟类型,占比为60.1%;冷水淡水观赏类是主要饲养的水族类型,占比为69.1%。【1】

(来源:《2026年中国宠物行业白皮书》)

查询市面上的宠物保险产品,绝大多数宠物保险产品仍聚焦于猫犬,异宠保险几乎处于空白状态。

多元化养宠趋势,对宠物保险提出了更高要求:不同宠物的生理结构、疾病类型、治疗方式有所不同,需要有针对性的差异化产品设计。

今后若养宠规模持续增大,相关的宠物保险产品要想发展,肯定是需要与时俱进的,需要不断优化和改善。

2、简化理赔流程,提升服务透明度

-

统一行业规则:制定宠物保险等待期、免赔额、理赔材料的统一标准,明确定点医院变更通知机制;

-

推行直付结算:打通保险公司与宠物医院的系统,实现处方、病历、支付、理赔直连,减少养宠人垫付压力;

-

明确材料要求:描述清楚申请理赔需要的相关病历、发票、诊断书等材料,避免理赔纠纷。

3、强化技术赋能,破解身份与风控难题

采用合理的技术手段,建立宠物专属的身份档案,搭建专属的健康管理体系,记录诊疗、用药、体检等信息,实现动态定价与精准保障,从 “事后理赔” 转向 “事前预防 + 全程管理”。

4、监管加强保险市场监督管理,规范市场秩序

-

完善法律法规:监管部门出台宠物保险专项监管规则,规范销售行为,禁止自动扣费、诱导消费等乱象,明确免责条款的释义标准;

-

规范宠物医疗行业:建立宠物诊疗规范与费用参考标准,遏制过度医疗、阴阳收费现象,为保险定价、理赔提供可靠依据;

-

推动行业共建:由保险公司、宠物医院、行业协会联合搭建宠物医疗信息共享平台,实现数据互通,降低风控成本,构建三方良性生态。

宠物保险作为守护宠物健康、减轻养宠人负担的重要工具,其发展水平直接关系到每一位养宠人的生活质量。

当前,行业虽面临保障不全、理赔复杂、异宠空白等痛点,但随着保险产品持续升级、技术不断进步,以及与行业逐步规范,宠物保险未来将从 “刚需” 走向 “优质刚需”。

本期内容就到这里,如果你想了解保险,可以长按识别下方二维码,添加专业的顾问老师1对1详细咨询。

*本文仅代表作者个人观点,内容仅供交流探讨,不构成任何建议。文中信息可能存在疏漏,作者不对其准确性作出保证,读者据此行动产生的风险自行承担。

*本文中涉及的保险条款、现金价值、保费等相关内容,仅供参考,请以实际为准

相关阅读

参考资料

[1]. 《2026年中国宠物行业白皮书》

[2]. 众安保险2025理赔年报

亲爱的读者们,将“小骆驼教你保”公众号设为星标,才不会错过我们最新推送的文章哦~希望我们可以帮您了解更多保险内容!