187亿家居清洁市场,一个被忽视的转折正在发生

一个看似稳定的市场,往往在数字增长之外酝酿着更深层的变化。

据魔镜洞察数据显示,2022年至2025年,家居清洁线上市场走出了一条稳健上扬的曲线,2025年市场规模达到187.2亿元。这个数字的背后,是”清洁刚需”消费底色的持续兑现——无论经济周期如何波动,家庭清洁始终是消费者不会削减的基础支出。

但增长的确定性之下,结构正在发生微妙的变化。多用途类清洁产品占比回落至18.5%,虽仍居品类领先地位,但份额的松动释放出一个信号:消费者不再满足于”一瓶解决所有问题”的粗放式清洁方案。与此同时,管道类清洁产品份额增长1.9%,反映出清洁需求正在从基础区域向更细小的场景深度拓展。

一个更值得关注的变量来自渠道端。抖音凭借内容种草与直播电商的协同发力,市场份额从39.9%攀升至47.7%,一年间增加近8个百分点,成为家居清洁市场最核心的增长引擎。这意味着,这个品类的竞争逻辑正在从传统的货架逻辑,向”内容驱动决策”的方向加速迁移。

那么,在一个规模已近200亿、渠道格局正在重塑的市场中,真正决定品牌下一轮竞争力的维度是什么?

本文核心数据与洞察均来自魔镜洞察发布的《2025年织物与家居清洁市场趋势洞察报告》(下文简称报告)。完整版报告请扫描下图二维码或至文末点击“阅读原文”免费领取。

拆开187.2亿的市场大盘,多用途清洁、厨房清洁、餐具清洁三大品类各自走出了不同的增长路径。

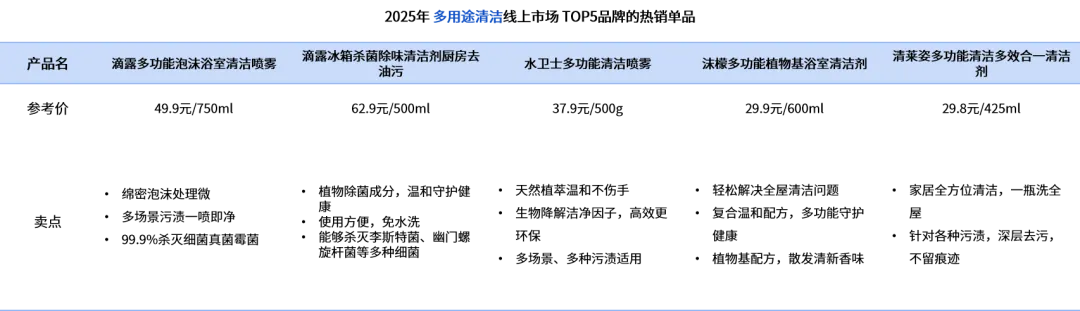

多用途清洁是其中规模最大的板块。2024年经历短暂的高速增长后回归理性,2025年市场规模达到34.7亿元,同比增长10.9%。这个品类的核心逻辑没有改变——清洁去污与杀菌消毒仍是最主要的消费驱动力,但需求正在向更精细的方向延伸。杀李斯特菌作为2025年新晋卖点,引领了杀菌消毒功效的增长,代表产品为滴露冰箱杀菌除味清洁剂。场景方面,厨房和浴室分别以27.4%和21.7%的占比构成核心使用场景,且保持较快增长。更值得注意的是,长效持久与天然成分两个卖点实现高增,标志着消费者对产品的要求已突破基础功效层面,向安全环保与效果持久进阶。

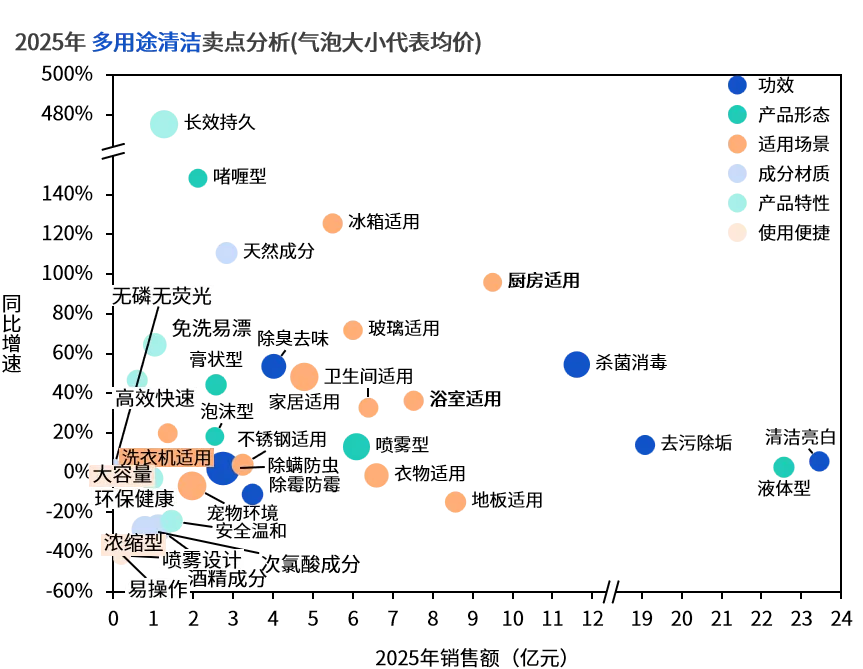

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

品牌格局上,滴露以5.7亿元销售额、16.3%的市场份额稳居第一,水卫士和沫檬分列二三位。TOP10品牌中,除滴露和菲碧清外,其余均价均低于60元,低价走量与高端溢价两种策略并存。从热销单品来看,”成分健康+功效强劲+多场景适用”构成打造爆品的核心逻辑。

厨房清洁的市场规模为21.6亿元,同比增长12.4%,但过去四年增速持续放缓,行业正逐步迈入成熟发展阶段。去油污作为核心功效依然稳居主流,而去黑垢、去异味等附加功效高速增长,清洁场景从油烟机向灶台、锅底延伸,适配多元场景的产品增速更高。品牌层面,净浮生以2.4亿元、11.1%的份额居首,但更引人关注的是新锐品牌妙泊仕凭借免洗清洁剂产品实现1.1亿元销售额,跻身TOP10。这再次印证了一个趋势:便捷化正在成为消费者持续买单的理由。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

餐具清洁相较于上述两大品类增速较慢,2025年增速降至9.7%,品类已进入低速平稳发展阶段。去油去污仍是基础需求,但食品级安全、酵素配方等卖点的高速增长,表明消费者对餐具清洁的期待已从”洗得干净”进阶到”洗得安心”。品牌格局相对稳固,立白以5.1亿元、18.6%的份额保持领先,蔬果园和斧头牌紧随其后。Top5品牌核心单品主打植萃精华与温和不伤手,易漂洗、食品级安全、无残留正在成为品类的升级方向。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

三个品类的增长逻辑指向同一个方向:基础功效已是及格线,真正拉开差距的是安全性、成分品质与使用体验。

趋势信号:免刷洗卖点爆发,

天然成分与香型升级并行

在趋势信号中,”免刷洗”卖点在家居清洁市场呈现爆发式增长。2024年这一卖点的销售额同比飙升162.6%至0.9亿元,2025年进一步增长128.1%突破2亿元,两年间规模扩大超过6倍。社媒热度同步攀升,2025年声量同比增长64.8%,互动量同比增速高达107.9%。这种”销售与热度双高增长”的态势表明,免刷洗已从概念渗透期进入市场爆发期。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

具体到产品层面,花王魔术灵马桶清洁剂主打”瞬洁免刷洗配方+香氛配方清香不刺鼻”,蔬果园洁厕剂强调”一剂一冲、免刷洗+99.9%除菌”,超威净白洁厕泡泡则以”免刷去污垢+一瓶多效”切入市场。三款代表性产品的共性逻辑非常清晰:把消费者从”蹲姿刷洗”的体力劳动中解放出来,同时叠加杀菌与香氛功能。免刷洗精准契合了消费者对便捷化、高效化清洁解决方案的核心诉求,本质上是对”清洁体力消耗”的一次系统性消解。

与此同时,天然成分正在从营销话术走向真实的竞争壁垒。多用途清洁品类中,添加天然成分的产品卖点实现高速增长,沫檬主打”植物基配方”,水卫士强调”天然植萃温和不伤手+生物降解洁净因子”,这些卖点的增速远高于品类平均水平。厨房清洁领域同样如此,水卫士以”加州风情甜橙清香+植物基配方温和不伤表面”为核心卖点实现5.4%的市场份额,老管家亦以植萃成分快速崛起。餐具清洁品类中,食品级安全与酵素配方卖点的高速增长,进一步印证了消费者对”成分可信赖”的要求正在渗透。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

香型升级是体验层面另一显著变化。在厨房清洁剂品类中,大公鸡管家以三种芬芳香型构建差异化竞争力。产品气味从 “可忍受” 转向 “可享受”,这也成为品牌实现差异化竞争的重要方向。传统刺鼻的化学气味,也从细微不足升级为消费者选购时的直接排除项。

三个品类的消费者痛点呈现出高度一致的特征——不满主要来自使用过程中的主观感受,而非清洁效果本身。

洗洁精品类中,伤手刺激以66.7%的提及率高居首位,气味刺鼻紧随其后,两者合计提及率超过90%。消费者面临的核心矛盾是”温和不伤手”与”强效去油”难以兼得——温和款去油弱,强效款伤手,尤其对高频使用的家庭主妇和清洁人员而言,这一矛盾更为突出。在潜在需求中,便携小包装以45.5%的提及率居首,天然成分需求占28.1%,反映出消费者对”化学添加剂少、权威认证可信”的产品存在明确期待。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

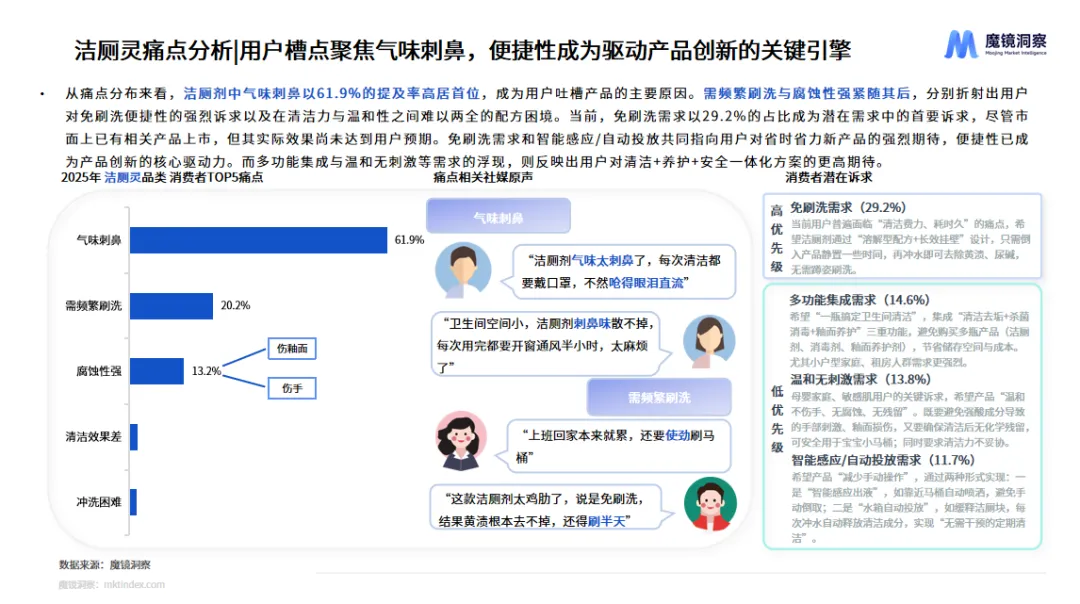

洁厕灵品类的痛点更为集中。气味刺鼻以61.9%的提及率成为用户吐槽的绝对主因,需频繁刷洗与腐蚀性强紧随其后。消费者在社媒上的表达直截了当:”试了好多不同牌子的洁厕液,气味刺鼻。”潜在需求方面,免刷洗以29.2%的占比居首位,但报告指出其实际效果尚未达到用户预期。多功能集成需求(14.6%)与智能感应/自动投放需求(11.7%)共同指向用户对”省时省力”新形态的期待。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

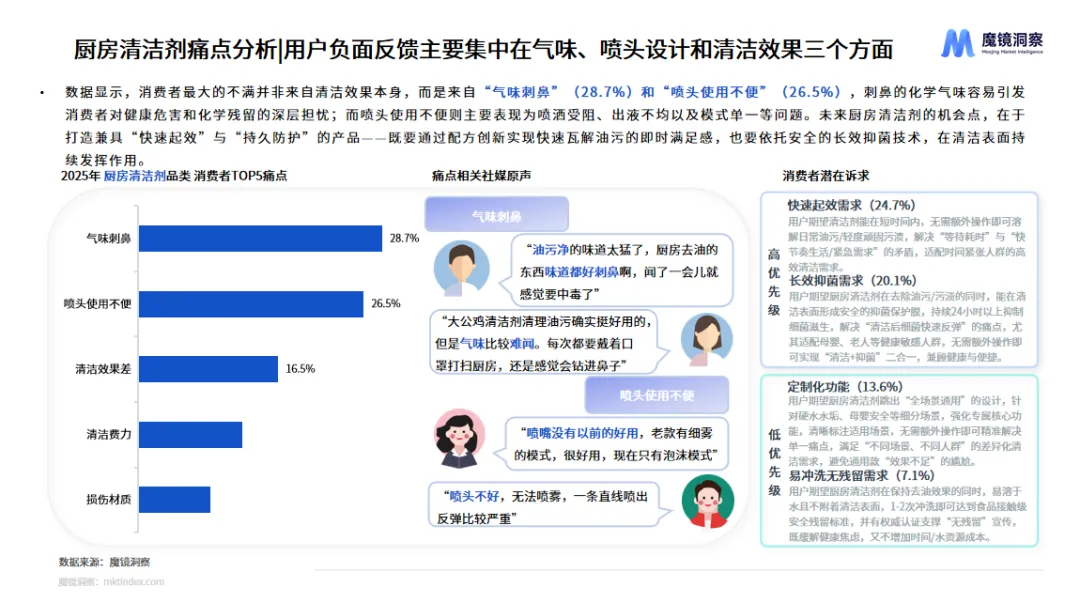

厨房清洁剂的痛点分布稍有不同。气味刺鼻(28.7%)与喷头使用不便(26.5%)并列前两位,清洁效果不佳反而排在第三。刺鼻的化学气味容易引发消费者对健康危害和化学残留的深层担忧,而喷头问题则体现在喷洒受阻、出液不均和模式单一等工业设计层面的不足。潜在需求端,快速起效(24.7%)和长效抑菌(20.1%)分列前两位,指向”即时清洁满足感+持续防护安全感”的复合期待。

图片来源:《2025年织物与家居清洁市场趋势洞察报告》

结合三大热门产品的消费痛点可见,消费者对于家居清洁产品,已不再仅满足于基础清洁功能,对清洁剂的气味、成分对人体肌肤及清洁物品的刺激性等方面,均提出了更高要求。

187.2亿元的家居清洁市场,正处在一个从”功效满足”向”体验升级”过渡的阶段。多用途清洁增速回归理性,厨房清洁步入成熟期,餐具清洁进入低速轨道——大盘仍在扩容,但品类间的分化同样清晰,下一轮增长不会是简单的规模放大,而是围绕成分安全与使用体验的结构性升级。

天然成分、香型清新化、免刷洗便捷性,这些被市场验证的方向形成共识,但”成分天然”只是基础,在不同场景下让消费者”用得舒服”才是持续买单的理由。

谁更早在体验维度建立起可感知的差异化,谁就更有可能在187亿市场的下一轮竞争中占据主动。

本文核心数据与洞察均来自魔镜洞察发布的《2025年织物与家居清洁市场趋势洞察报告》,完整版报告请扫描下图二维码或至文末点击“阅读原文”免费领取。

我们的研究覆盖了整个线上零售市场的各个细分行业和海量品牌。通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。