【深度研报】:一份被市场忽略的深度报告,却道出了当前地产行业最该关注的三大信号

宏观利率:连续11个月LPR按兵不动

调控政策:城市更新定额补助、行动计划…

当多数人还在盯着宏观利率和调控政策时,一些悄悄发生的变量,可能正改写你手中房产的底层逻辑。

最近财通证券一份名为《主导本轮地产拐点,却被市场忽略的三因素》的深度研报在地产圈悄然流传。报告正文.pdf读完这份报告,你会发现市场主流叙事中遗漏了三个极其关键的结构性变量——而这三个变量,恰好是决定一线城市已购房者资产走向的“隐形锚点”。

如果你在北京、上海、广州、深圳拥有一套或多套房产,正纠结是继续持有、置换升级还是趁反弹出货,这份报告提供的分析框架,或许比任何情绪化判断都更有参考价值。

报告到底说了什么?三大核心观点速览

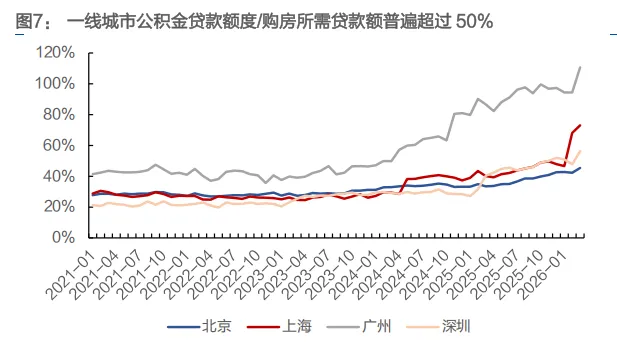

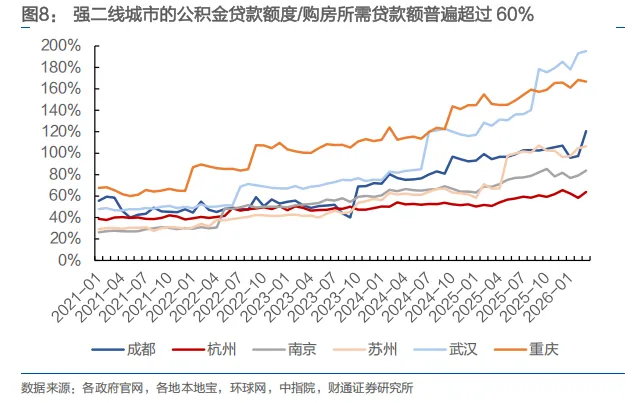

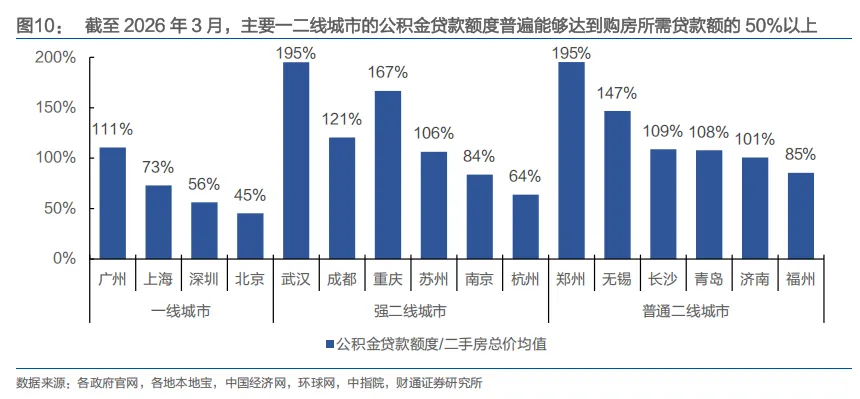

观点一:决定你真实房贷成本的,不是商贷利率,而是公积金利率。

报告用大量数据测算了一个被普遍忽视的事实:在当前一二线城市,公积金贷款额度已能覆盖购房贷款的50%以上,部分城市甚至超过100%。这意味着真实的综合房贷利率已降至2.6%-2.83%区间,与当前核心城市2%左右的租金回报率差距大幅收窄。房价的“持有成本”和“租金收益”正在接近平衡点。

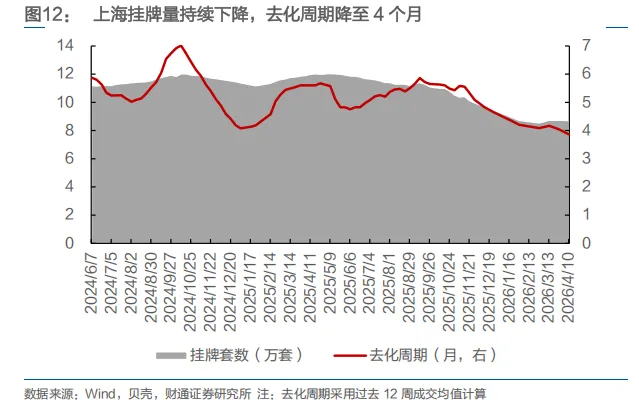

观点二:上海正在发生的不只是成交放量,而是库存自然见底的质变。

过去几轮政策刺激后,挂牌量往往不降反升,房东借机出货导致价格再度承压。但这轮上海不同:挂牌量持续下降,去化周期降至4个月的健康水平,相当一部分房东主动撤牌,将房产转为收租资产。低总价段房价已连续多月环比转正,置换链条开始重新启动。

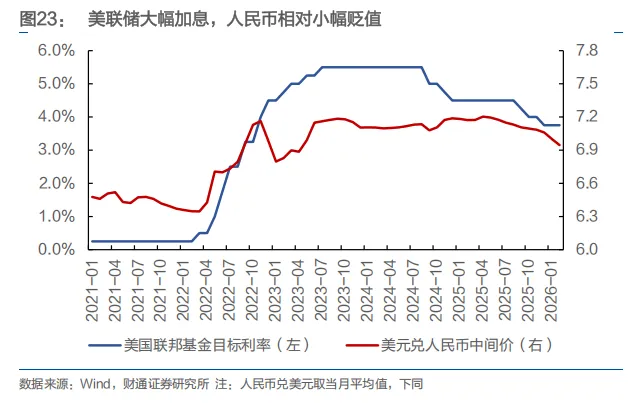

观点三:人民币升值正为楼市打开双重红利。

2026年3月人民币兑美元已升至6.9,创近两年新高。汇率压力的减轻为降息提供了政策窗口;同时过去几年积累的超万亿美元待结汇资金,一旦转化为企业活期存款,有望推动M1增速走扩。历史上,M1-M2剪刀差收窄后的1-2个季度,房价往往迎来回暖窗口。

这三个信号背后的含义

信号一:你的持有成本正在逼近“盈亏平衡线”

报告测算显示,上海综合房贷利率已降至2.83%,广州更是因公积金覆盖率高而降至2.6%。而你所在小区的租金回报率是多少?贝壳研究院数据显示,2025年末上海、北京二手房租金回报率分别约1.8%和1.7%,表面看仍有差距,但如果考虑公积金降息预期(2024、2025年均在5月下调25bp),2026年若再次降息,综合利率可能进一步向2.5%靠拢。

这意味着:对于无贷款或低贷款余额的房东,持有成本接近于零甚至为负(租金覆盖月供后尚有结余);对于高杠杆投资者,现金流压力也在系统性减轻。

需要警惕的是:若你持有的房产位于远郊、缺乏地铁和学区支撑,租金回报率可能显著低于均值,即使利率下降也难以覆盖持有成本,这类资产的流动性折价可能进一步扩大。

信号二:置换的“黄金窗口”正在形成,但方向比时机更重要

报告用“较低总价段均价/较高总价段均价”这一指标,量化了置换链条的修复程度。以上海为例,200-300万房源均价占500-700万房源均价的比例,已从最高69%降至62%。这意味着:卖一买一的“补差金额”在缩小,置换的实操门槛在降低。

但请注意:报告同样指出,低总价段的反弹力度(近3个月+2.7%)显著强于中高总价段(部分仍在微跌)。这说明本轮企稳是自下而上传导的,刚需盘率先筑底,改善盘仍在磨底阶段。

对于置换型房东,策略上可考虑:

“卖低换高”的时间窗口仍在延续,低总价房源流动性较好,可以相对从容地完成出货;

“卖高换低”需谨慎评估,若你持有的中高总价房源尚未明显反弹,不妨继续持有观察,避免踏空可能到来的补涨行情。

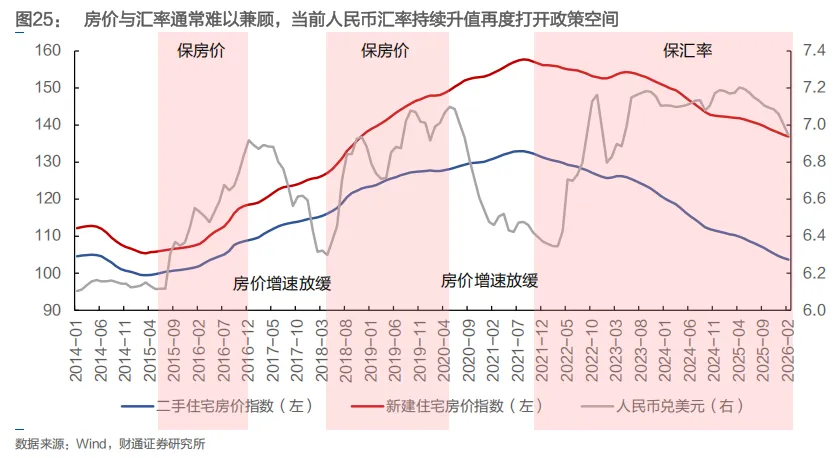

信号三:人民币升值周期中,资产配置需有“汇率思维”

报告估算,2022年至今企业待结汇资金超万亿美元,按6.9的汇率折算,若30%结汇可释放约2.16万亿人民币的M1增量。历史上,这种规模的货币活化往往伴随资产价格的重估。

对持有房产的你而言,这意味着:

增量资金可能优先涌入核心城市的核心资产。报告引用的美日案例均显示,核心城市房价企稳领先全国1-2年。东京领先首都圈其他城市2-3年,洛杉矶领先全美房价反弹3年。若本轮逻辑类似,一线城市房东的资产将最先受益于流动性改善。

外币负债需提前管理。若你持有美元计价的房贷(部分外资银行产品),人民币升值直接降低实际负债成本,可考虑在汇率有利时提前部分还款或锁定汇率。

未来12个月,对您的三个行动建议

建议一:重新计算你房产的“真实持有成本”

拿出一张纸,写下:

剩余贷款本金及月供(区分公积金与商贷部分)

当前租金收入(或同小区平均租金)

未来1年可能的利率变化(若5月公积金再降息25bp,你的月供将减少多少)

如果月供已低于租金的80%,这套房产正为你创造正向现金流,无需因短期价格波动而焦虑。

建议二:密切跟踪所在城市的“挂牌量”和“去化周期”

上海的去化周期已降至4个月,这是强烈的供需反转信号。你可以通过贝壳、链家APP查看所在小区和板块的挂牌量变化。若挂牌量连续3个月下降且去化周期低于6个月,说明该板块已进入“卖方市场”的早期阶段。

建议三:关注M1增速和结汇数据,这是领先指标

报告明确指出:M1-M2剪刀差收窄并转正后的1-2个季度,房价有望上涨。你可通过央行官网每月中旬发布的金融数据,观察M1同比增速是否持续高于M2。这一指标的变化,往往比房价指数提前3-6个月发出信号。

结语:共识尚未形成时,正是检验认知的时刻

财通证券这份报告在投资建议部分点出了一句话:“当前地产板块行情仍处于共识尚未形成的估值修复阶段。”这句话同样适用于手握房产的你——当多数人还在犹豫、怀疑、观望时,市场底部的结构性变化已在悄然发生。

作为一线城市的已购房者,你拥有的不仅是居住空间,更是一份对城市发展红利的长期期权。这份期权能否兑现,取决于你是否能穿透短期的价格波动,看到公积金改革、库存出清、货币周期重启这些更深层次的变量。

悲观者往往正确,但乐观者往往成功。当你站在2026年的春天回望,或许会发现,那些在共识形成前就看清方向的人,早已完成了资产棋盘上的关键落子。