美国奶茶市场进入“淘汰赛”:2026年Q1数据透露的残酷真相与出海新逻辑

据北美餐饮通发布的《2026年Q1美国奶茶店数据报告与发展现状》,2026年第一季度,美国奶茶市场交出了一份看似矛盾的成绩单:全美奶茶店总数从7,664家降至7,506家,净减少158家;与此同时,新增门店仍有340家,关闭门店却高达498家。这不是一个“还能不能做”的问题,而是一个“谁能继续做大”的问题。

过去几年,美国奶茶市场被普遍视为中国茶饮出海的“黄金目的地”。加州、德州、纽约州的华人商圈里,奶茶店如雨后春笋般冒出。但今天,数据清晰地表明:这个赛道已经告别了粗放扩张,进入了一个以结构调整、强运营和品牌分化为特征的新阶段。

图源网络 侵删

单店和小品牌仍然占据市场多数(5,487家),但连锁品牌——前10大品牌占全美门店的14.6%,占连锁门店的一半以上。更值得关注的是,全美奶茶店平均谷歌评分高达4.47分,但评论数中位数仅为131条;88.3%的门店集中在平价档位($),真正具备区域影响力和稳定复购的“强店”不足2%。

高分不再是优势,而是门槛;低价不再是策略,而是现实;真正的壁垒在于:谁能在大众价格区间内,持续积累评论、沉淀口碑、建立复购心智,并具备跨区域复制的能力。

图源网络 侵删

总量收缩背后的结构调整

——开店比关店更难了

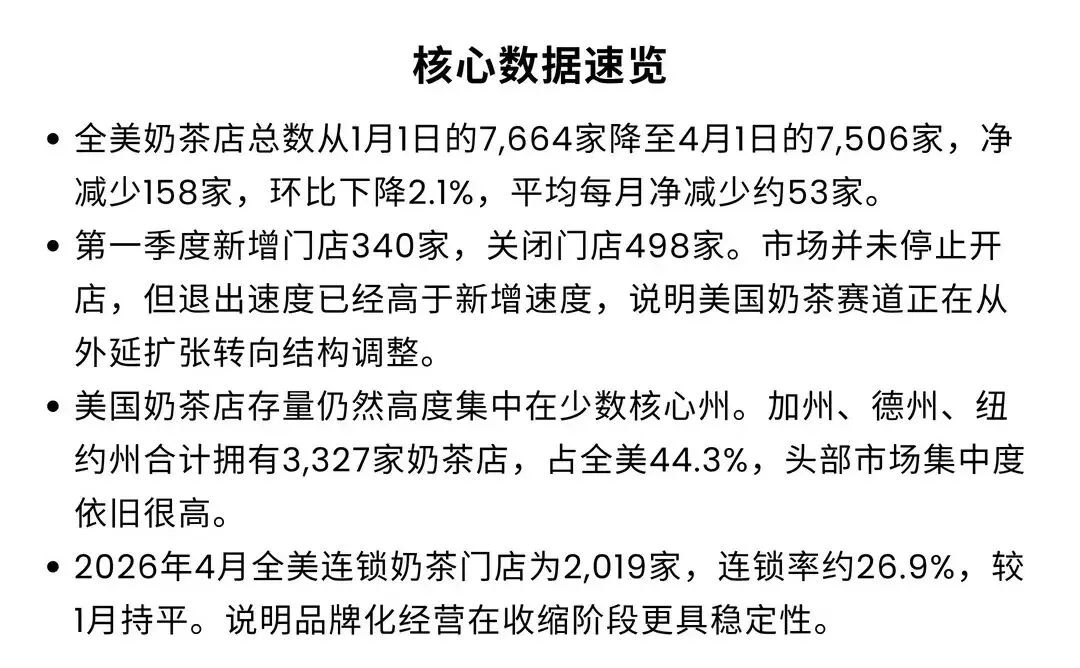

2026年1月1日,全美奶茶店总数7,664家;4月1日,这个数字变为7,506家。三个月内净减少158家,环比下降2.1%。换算成更直观的数字:第一季度新开了340家店,但同时关闭了498家。平均每个月有超过160家奶茶店关门。

图源网络 侵删

这并不是市场活力的消失——340家新店说明创业者仍在涌入,消费者对奶茶的需求并未衰减。但关闭门店数量远超新增,说明竞争强度已经上升到足以加速淘汰低效门店的程度。用报告中的原话:“美国奶茶赛道正在从外延扩张转向结构调整。”

这一转变的背后有三个关键信号:

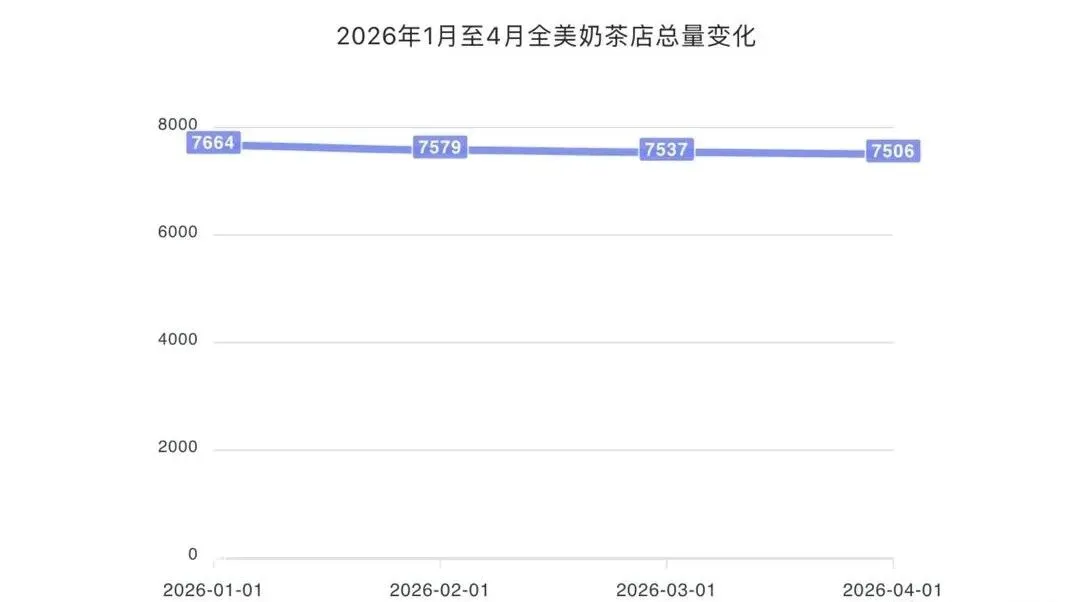

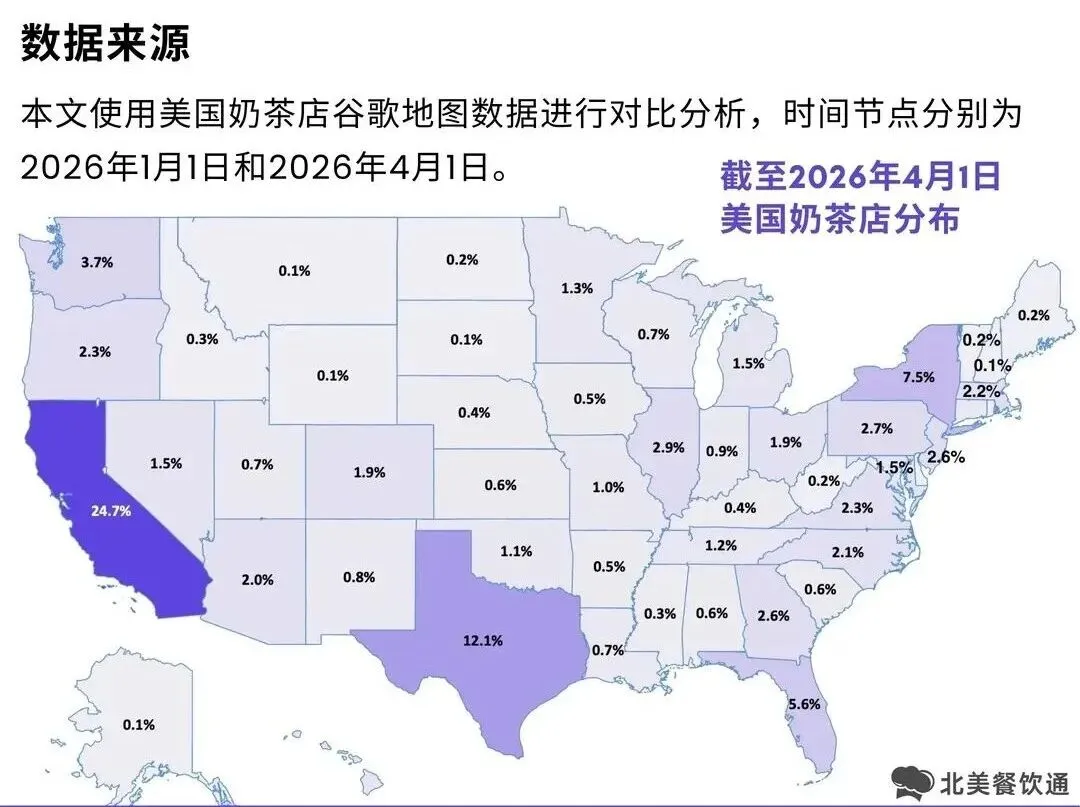

第一,头部大州首次出现集体回调。加州减少26家、德州减少20家、佛罗里达州减少20家、纽约州减少12家。这些传统奶茶重镇拥有全美最成熟的亚裔消费基础和最高的人口密度,但即便是它们,也在2026年Q1停止了净增长。这说明成熟市场的饱和度已经非常接近天花板。

第二,净增长出现在意想不到的地方。密苏里州(+3)、俄克拉何马州(+3)、新墨西哥州(+2)、罗得岛州(+2)——这些基数极小的州成为Q1仅有的净增区域。虽然增量微小,但释放出一个重要信号:奶茶正在从少数核心亚裔市场,向更广泛的外围市场渗透。

第三,连锁率稳定在26.9%,但头部连锁的市场份额在扩大。Kung Fu Tea(322家)、Gong Cha(213家)遥遥领先,前10大品牌合计拥有1,099家门店,占连锁门店总数的54.4%。在市场收缩期,品牌化经营表现出更强的韧性。

图源网络 侵删

结论很直白:美国奶茶市场已经不是“有需求就能开”的阶段,而是“有需求也未必能活得好”的阶段。接下来决定门店存亡的,不再是选址在华人区、装修好看、产品不差——而是运营精度、供应链效率、复购能力和品牌识别度的综合较量。

高分门店泛滥,

评论数才是真正的经营壁垒

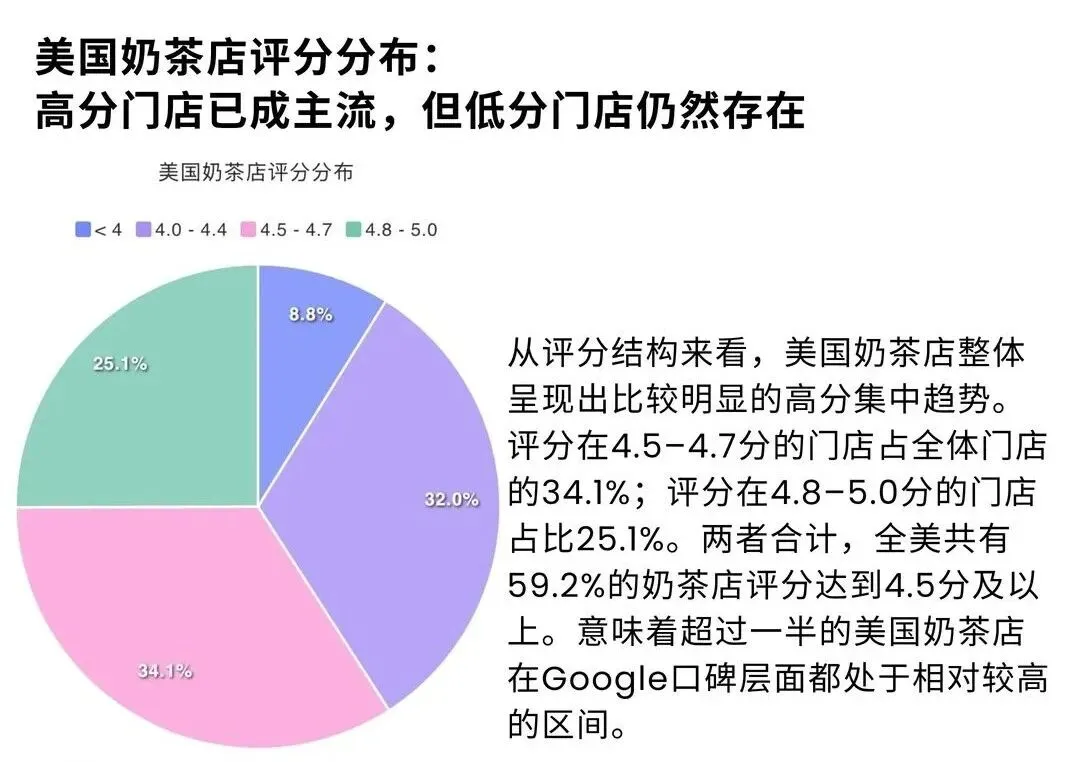

如果只看评分,美国奶茶店的整体表现相当亮眼。全美门店谷歌平均评分4.47分,其中4.5-4.7分的门店占34.1%,4.8-5.0分的门店占25.1%,合计59.2%的门店评分在4.5分以上。低分门店(<4分)仅占8.8%。

图源网络 侵删

这组数据传递了一个危险的信号:高分已经成为行业标配,而非竞争优势。当超过一半的竞争对手都拥有4.5星以上的好评时,一个新入局者哪怕做到4.6分,消费者也不会觉得“特别出色”——只会觉得“理所应当”。

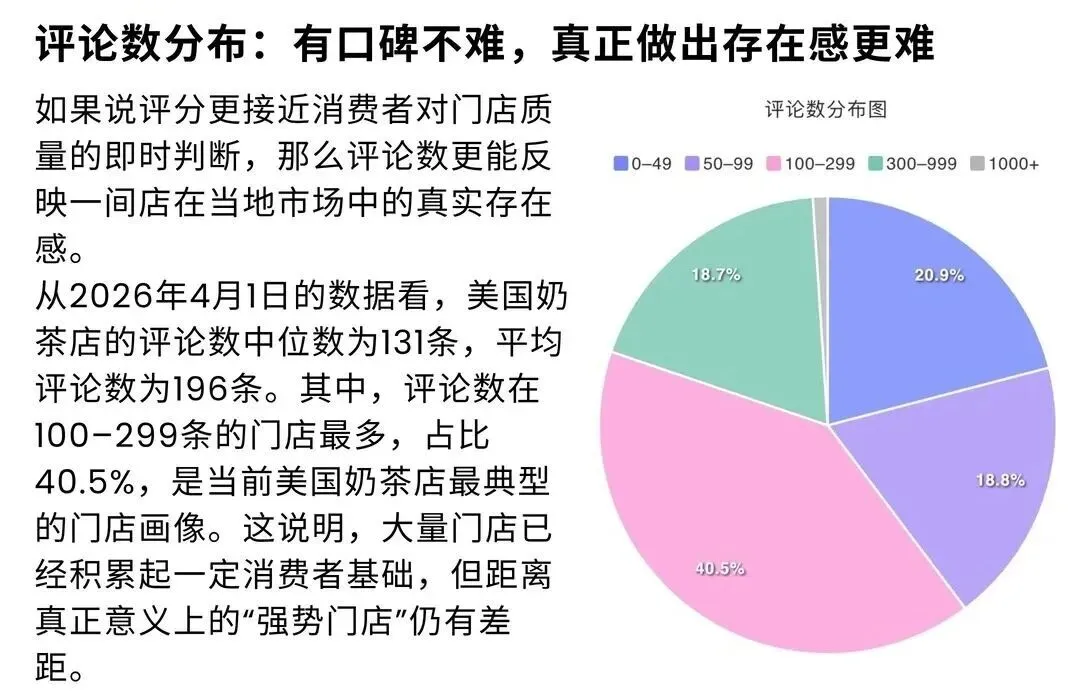

真正拉开差距的是评论数。

全美奶茶店评论数中位数为131条,平均数为196条。分布结构如下:

图源网络 侵删

大量门店可以开出来、活下来,也能获得不错的评分,但要做到“当地消费者心中有存在感的头部门店”,难度陡增。评论数超过300条的门店只占不到20%,超过1000条的更是凤毛麟角。

评论数本质上反映的是时间积累、复购频率和用户沉淀能力。一家店开三个月,靠朋友和早期用户刷出4.8分并不难;但要在一年内积累300条真实评论,需要持续不断的客流和主动的用户互动。这正是美国奶茶市场从“新鲜感驱动”转向“复购驱动”的微观体现。

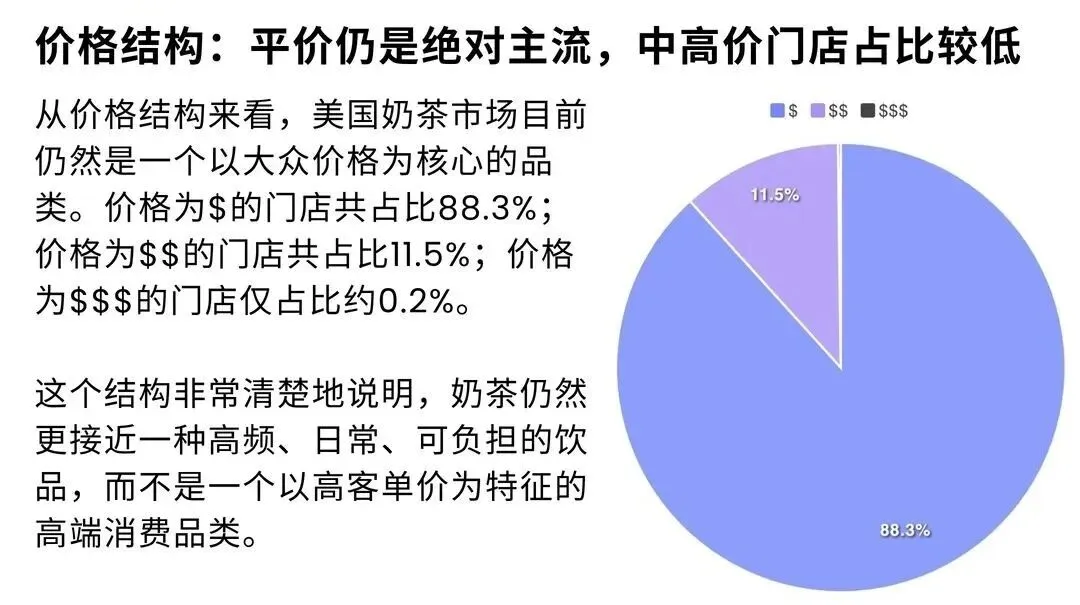

再结合价格结构看,这一结论更加清晰:

图源网络 侵删

$档位门店占88.3%,$$档位占11.5%,$$$档位仅约0.2%。奶茶在美国仍然是一个高频、平价、日常的饮品品类。消费者不会为一杯奶茶付出过高溢价,也不会因为一家店评分高就专门跨城打卡。他们更在意的是:在家或公司附近,能不能喝到一杯品质稳定、价格合理、出杯效率不错的奶茶。

因此,未来的竞争主战场不在高端化,而在大众价格区间内,谁能把产品稳定性、出杯效率、门店体验和复购激励跑得更通。高分是入场券,评论数更重要。

出海品牌的新逻辑

——不要一个模型打全国

对于计划进入美国市场的中国茶饮品牌,这份报告提供了非常务实的战略指引。

首先,认清一个事实:美国不是一个统一市场。

同样的产品、同样的定价、同样的店型,放在加州华人商圈、德州郊区商业带、大学城、以及新兴二线城市(如密苏里州或俄克拉何马州),结果可能天差地别。报告明确指出:“美国奶茶出海已不适合‘一个模型打全国’。”

图源网络 侵删

根据不同品牌类型,建议的落点策略如下:

●高势能品牌(即具备强品牌力和强体验感的品牌),适合进入核心城市与成熟商圈,因为这些区域的消费者已经接受过充分的品类教育,愿意为品牌溢价买单。

●性价比品牌,适合布局大众生活圈、社区商业以及郊区带,这类区域的特点是高频复购且消费者对价格较为敏感。

●特色品类品牌,更适合进入大学城、年轻消费圈或具有社交媒体传播潜力的区域,以便快速建立差异化的认知。

●小店模型品牌,则建议优先选择租金与竞争密度相对可控的市场进行模型验证,待模式成熟后再考虑扩张。

其次,2026年值得关注的三类机会区域:

成熟华人市场中的替代升级机会(加州、德州、纽约州):竞争最激烈,但消费者教育已完成。机会不在于开新店,而在于用更好的产品、更高的效率、更强的体验去替代现有弱势门店。

图源网络 侵删

郊区家庭消费与年轻消费混合区:平价价格带($档位占88.3%)说明大众市场依然广阔。具备标准化能力和性价比优势的品牌仍有空间。

大学城与新兴外围市场:虽然目前净增基数小,但竞争密度低、租金可控,适合中小品牌作为进入美国的第一站。

最后,必须避开的四个坑:

坑一:只看华人人口,不看真实客流结构。今天的美国奶茶市场早已不止服务华人客群。年轻群体、学生群体、甚至部分主流消费者已经成为重要客源。只盯着华人比例选址,容易错失更大市场。

坑二:只看租金,不看商圈竞争密度。租金低往往意味着需求弱,租金高也未必做不出利润。关键是流量质量和同类竞争的饱和度。在一个有5家奶茶店的商圈再开第6家,即使租金便宜,也很难活下来。

坑三:只看单店模型,不看供应链和组织能力。2026年的美国市场越来越考验持续复制能力。一家店赚钱不难,难的是开到10家、50家时,供应链是否稳定、管理是否走形、本地化团队是否靠谱。

坑四:简单复制中国爆款逻辑,不做美国本土化。美国消费者对体验、效率、口味稳定性和本地接受度的要求,已经远高于“新鲜感”阶段。一个在中国日销千杯的爆款,到了美国可能因为甜度、茶底或配料习惯而遇冷。本土化不是翻译菜单,而是重新理解当地消费者的饮品习惯。

图源网络 侵删

结语:

2026年第一季度之后,美国奶茶市场到了一个明确的转折点。

它不再是一个“品类红利”的故事——不是只要你做奶茶,就能在加州华人区赚钱。它正在变成一个“结构调整+强运营竞争”的故事。行业总量在收缩,但高质量门店、有品牌识别度的连锁、能够沉淀复购的经营者,反而会获得更大的份额。

北美餐饮通的报告中有句话值得反复咀嚼:“真正的机会,不在于美国还能不能做奶茶,而在于什么样的品牌还能继续做大。”

图源网络 侵删

机会窗口没有关闭,但它已经比几年前更挑人了。对中国茶饮出海团队来说,2026年是重新判断市场窗口的一年。在进入之前,想清楚三个问题比产品配方更重要:我去哪个市场?我为谁服务?我凭什么比现有的店做得更好?

如果答案清晰,美国仍然是一片值得下注的土地。如果答案模糊,不妨先在一个小市场把模型跑通,再谈扩张。毕竟,在这个行业里,活下来的不是最会开店的人,而是最会关掉不该开的店、同时把该开的店做成“强店”的人。想在海外开奶茶店,但是没有头绪,可以扫描下方二维码,添加:uhoo2025,领取开店清单~