看完发布会……想说,市场是不是高估宁德时代了

看完发布会……想说,市场是不是高估宁德时代了

新能源圈的今晚都看了吧,超级碗,超级春晚,宁王科技日。

前几周,一批自媒体把预期拉老高了。宁王顺势走出一轮逼空行情:

A股3个月大涨28.29%,H股更是狂飙54.98%,总市值稳稳站稳2万亿关口。瑞银、摩根大通、海通国际等外资投行集体唱多,目标价一路上调,H股估值被给到36.57倍PE,远超行业中枢水平。

市场把所有美好预期打满:全固态电池量产、能量密度突破500Wh/kg、颠覆性技术重构行业、市占率持续攀升……

但4月21日CATL 名为极域之约的超级科技日落幕,带着五款电池+超换一体生态亮相,让靴子落地。

没有量产全固态电池、凝聚态仅为半固态过渡路线、量产能量密度远未达炒作预期。大家也知道了,这并不是技术奇点,市场已经对宁德时代的科技创新定价有点高估了,这轮上涨情绪溢价其实远大于基本面支撑。

先看估值数据:CATL在A股PE-TTM达25.87倍,H股更是高达36.57倍,而动力电池行业PE中枢仅22倍左右,宁德时代龙头溢价被拉到极致;

外资用2026年业绩预期给出25-29倍PE,叠加2026年Q1营收1291亿元、同比增52.45%,业绩确实亮眼,这份增长是份额集中+储能放量的结果。

但是,市场在给其高估值当中,其实也把「颠覆性创新」「固态落地」「市占率破55%」的预期全部计入了这轮股价大涨。

没有全固态,凝聚态只是过渡,能量密度被自媒体夸大了

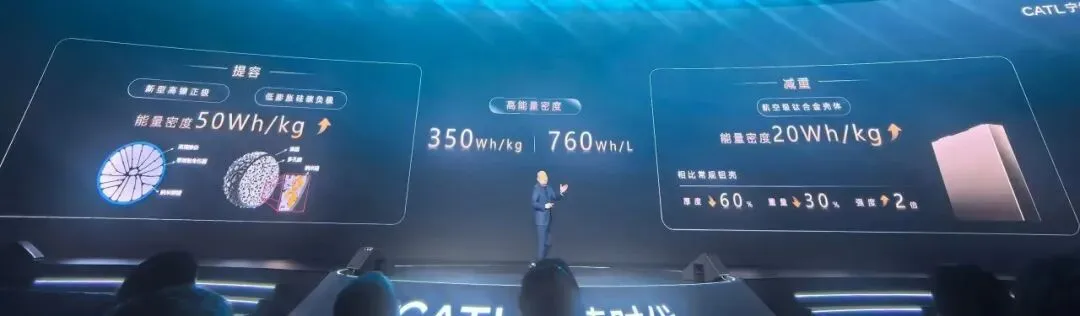

高比能电池是市场高估宁德的核心——科技日没有兑现市场最期待的「全固态电池」量产,所谓颠覆性技术,其实存在预期落差:

凝聚态≠全固态,只是半固态过渡路线市场狂炒宁德固态电池落地,结果科技日发布的麒麟凝聚态电池,和真正无液态、无隔膜的全固态电池有代际差距。

欧阳明高院士明确指出,全固态电池2030年前难规模化量产,当前凝聚态只是中期过渡方案。

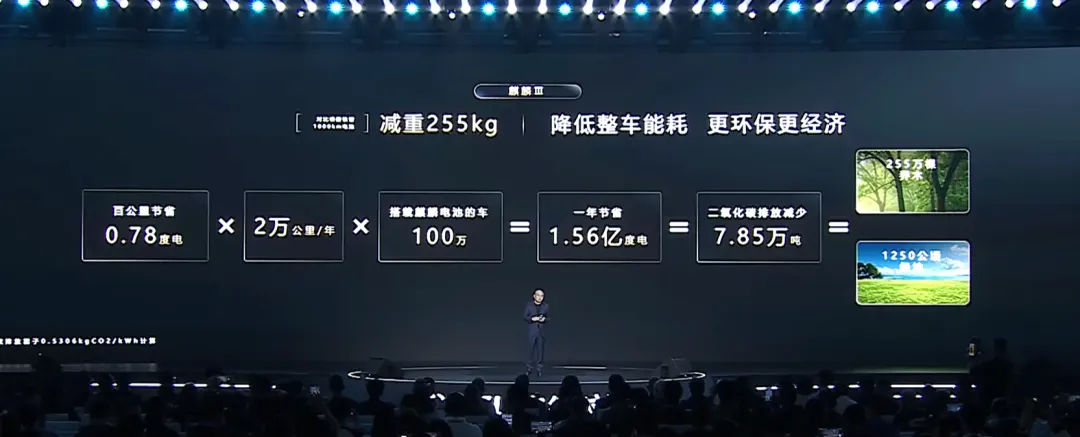

能量密度严重不及炒作预期市场此前疯传宁德固态电池能量密度破500Wh/kg,而本次量产装车的麒麟凝聚态电池,实际能量密度是350Wh/kg,只是比主流三元锂(220-280Wh/kg)小幅提升,谈不上颠覆行业。但续航1500km确实是plus niu。

再谈所有新品,其实均为迭代,无原创性颠覆。不是说第三代神行、麒麟、骁遥、钠新电池没有升级。

核心是12C超充下放、能量密度优化、结构升级,其实还是成熟技术的迭代升级,看起来其实行业革命性的底层创新。

二线厂商已集体迈入6C超充时代,钠电池、半固态路线全面跟进,宁德的技术代差正在快速收窄,护城河被严重高估。

更何况12C、15C超充,如果从电网视角来看,能否接受这种快充,

充电设备是不是有能力供给,以及实际满足需求的充电设备有多少,

其实做这么多业务和产品线,CATL最重要的就是要向市场证明——成长性,证明市占率还没有见顶。

但是,这套能源生态下来,其实也会让其面临重资产压顶,盈利难撑高估值的窘境。

市场只看到龙头光环,却忽略了CATL成长瓶颈与盈利压力:

市占率触及天花板,增长空间收窄2026年Q1国内市占率50.1%、全球42.1%,已经触及行业集中度上限,后续份额提升空间极为有限,业绩增长只能靠行业总量扩容,而非抢夺份额。

另外,超换一体重资产,资本开支其实也会吞噬利润。本次发布的超换一体补能网络,计划2026年底建4000座站,看似生态壁垒,实则重资产、长回报周期。

而且单站投资高、设备折旧快,叠加电池储备、电网改造,巨额资本开支反而会持续压制净利率。

技术迭代加速,研发投入持续承压为维持技术优势,宁德时代研发投入居高不下,而半固态、钠电等技术路线,二线厂商追赶速度极快,技术红利快速消退,到底能否转化为持续的超额利润并不好说。

写在最后:龙头不假,这次宁王给市场的不是高科技而是定心丸

宁德时代的科技从来不是“一代技术吃三年”,而是代代迭代、步步为营、可持续领跑。

超充三代稳扎稳打,能量密度不吹虚标。制造端锁死风险:十亿分之一(PPB)缺陷率、核电级安全体系,从生产端杜绝质量风险,这是二线厂商永远追不上的稳健壁垒;

不可否认,宁德时代仍是全球动力电池绝对龙头,50%+市占率、全产业链布局、储能第二增长曲线,基本面足够扎实。

但资本市场讲的是预期与兑现:市场用「全固态落地、技术颠覆、永续高增长」的顶级成长股估值,

其实给的不是一家业绩稳健、技术迭代、成长见顶的制造业龙头;而是CATL交出的一份零失误、低风险、全体系、可持续的答卷。

最后杯哥想说,宁德时代这场科技日,没有炫技、没有泡沫、没有赌性,

它向市场证明:我不是靠一波概念暴涨的投机者,是能穿越周期、稳坐龙头、持续创造价值的长期主义者。

诚然必须承认,科技日没有出现奇点级创新,只是把预期打回「常规迭代」的现实,狂欢、股价狂飙的情绪溢价,注定要回归基本面。