市场消息精选 260423

更多投研资料点击加入知识星球

更多投研资料点击加入知识星球

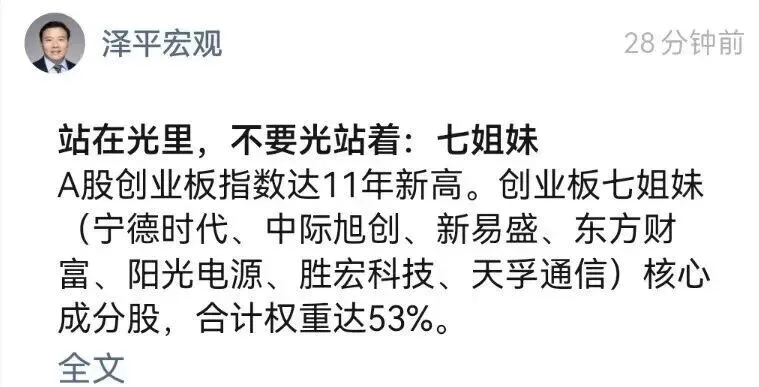

站在光里,不要光站着

领导好,鹏辉能源重大更新【0423】:Tesla Megapack爆发,鹏辉能源和T扩签了10GWh+、5年以上的超级长协单。

【DB传媒互联网】强烈推荐算力租赁核心标的-华策影视

截至 25 年底,公司已有智算规模8000P,算力业务同比收入增长602%。根据公开数据,算力租赁规模目前a股前十。

公司25年间接投资智谱1亿元,随着智谱股价屡创新高,目前推测账面浮盈近20亿。

公司目前账面总现金41亿(未计入智谱投资收益),随着对ai上下游业务进一步拓展,算力及相关业务有望迎来突破。

各位领导,盛科通信一季报已经发布,关注两个核心指标:

【预付款】环比翻倍!【单季度购买商品经营活动现金流】环比翻3.6倍!

说明大订单已在手,公司着手大举流片,起飞的第一声枪响!

从业绩节奏来看,26Q1盛科=24Q2寒武纪!

寻找液冷中的确定性

鼎通Q1业绩已证明光模块Cage随光模块放量的确定性,谷歌V8芯片确认全面用液冷IO Cage方案,液冷Cage价值量&盈利能力都将提升!

我们认为IO Cgae供应商亦将要全面收益,看好Q2液冷Cage放量出货的#预期差品种【奕东电子】,估值详情欢迎私戳~

❗️壹连科技重要更新-0423

#BE链显著低估标的、喜提加单

据产业链验证,甲骨文加单BE后,边际增量已传导到壹连科技,明年新增SOFC配套线束1.8w套,按单套3-4w测算,即新增7亿左右订单。新加单方案毛利率50%、净利率30%,增厚2亿利润。

公司26-27年主业和原有订单约4亿、5亿利润,叠加BE增量后,上修明年业绩上修至7亿,对应当前估值仅14倍,先看150亿目标市值。

【矽电股份】四重催化临近,预期差极大

1、#明日联讯上市,公司是联讯硅光晶圆探针台独家供应商,占联讯硅光测试机约40%成本;

2、兆驰今日因拓展光芯片涨停,#兆驰是公司第一大客户、同时也有公司持股,近期有大订单落地预期;

3、#5月起CC、CX开始招标,公司设备已送样通过,日本替代需求急迫,本轮招标有望获得大订单突破;

4、公司给xys体外关联公司鸿辰光子供#NPO的探针台测试设备,今年过亿在手订单,该项业务预期差极大。

传本周末:深海十五五规划

劲拓股份正加大采购光模块设备,用于适配光模块生产的焊接、封装、检测设备研发验证,面向光模块厂商提供产线装备。市场此前未充分计入该业务增量,属于强预期差,边际变化明显。

【天风机械】重申推荐的重要成长方向

1,pcb+先进封装:芯碁,东威,赔率年内50%,调整即买入,基本面非常扎实;

2,缺电:四大金刚:杰瑞,中国动力,应流,万泽,小票:联德,泰豪,新科等;大票最值得重视,既不输确定性,也不输配率;

3,光设备:标签:杰普特-小天孚,科瑞-小罗博,有业绩有订单、健康调整不可怕;新票唯特偶等。

4,半导体&氦气:广钢+金宏,核心是气源+罐子!路遥知马力,氦气拼综合能力+资源!

协鑫能科

我们测算光模块设备行业预计25-28年50/325/486/683e,且没有考虑CPO、OCS等技术路线变化。

设备走长牛两个条件光模块设备恰好都满足:

1️⃣ 下游非常&长期有钱

2️⃣ 设备持续随着技术迭代

博弈联讯上市是非常无聊的事情,这个产业预计28年150-200e利润,测试环节的利润预计占比在30-40%,产业市值应该在5000-6000e,短期因为一个几百亿公司上市调整反而是更好的上车机会偷笑

回调上车推荐:华盛昌+科瑞技术+优利德+罗博特科

【华通线缆】回调创造较好时机!非洲电解铝龙头!二季度开始业绩有望开启几倍增长!

LME铝超3600美元/吨,沪铝近25000元/吨。

公司一期12万吨电解铝基本满产,二期24万吨年底有望投产,三期值得期待!

传:xys今晚业绩38(预期40+)

康方生物下跌点评:

1. ASCO重磅预期落地,资金借利好获利了结

2. 高预期下的恐高和避险情绪

3. 历年数据发布的痛苦回忆

今天是有色金属集体下跌;

稀土方面是有小作文:稀土要释放储备(未经验证、仅供参考)

4月镨钕产量减产较多,2026年已有3-4家分离厂因为拿不到配额指标处于停产状态,再加上出口的加大,因此稀土的价格处于上涨阶段。

放储一般会抑制价格上涨;

而今天稀土下跌的核心我认为还是大行业今天表现拖累;

北方稀土目前的情况是:

1.轻稀土的价格仍在上涨;

2.技术上,均线趋势粘合朝下,这种情况,定量止损的方法是先减仓,严格控制回撤,而短期选手可以直接止损;

晶赛科技调研:最便宜的光,补涨最大弹性标的

公司超高频晶振业务重大更新。公司切入超高频差分晶振(156.25MHz,312.5MHz,625MHz),产品已经向索尔思光电、华工正源、海思等客户送样与验证,通过改造现有光刻实现,同时1.6T产品也已经完成研发并推向市场,目前正在与中际旭创、新易盛等头部客户交流中。

公司当前市值仅32.38亿,对应现价仍有5倍空间,目前光通信产业已经全面起飞,请各位领导务必重视光通信领域最大弹性标的。

立讯精密前员工: 谷歌光模块份额分配,中际40%,立讯23%,xys 20%。剩下的各家分

TPU v8i boardfly 网络,1024 块芯片超大互联,革命性“暴力美学”

基础层: 1024/4=256 块 pcb 板(NV LPU 一张 PCB 集成 16 块 lpu,TPU 对 PCB 的使用冗余量大幅增加)

中间层: 28×36=1008 根铜缆

顶层:一一互联需要 36 个 ocs 交换机,实际 12-24 个

边际变化最大:OCS 交换机、 PCB 板、PCB 超高速材料体系(要匹配单芯 384mb sram 和OCS 的超高速低延迟互联)

转:盈峰环境交流非常超预期,后续算力租赁+光模块+光芯片+液冷资产全面布局,从5月开始陆续落地,从算力租赁转向token租赁模式。3年千亿投入打造中国token工厂。

Nittobo update:受地震影响,停产20-25天,继续强call T布,标的:宏和、泰山、国际复材、巨石。

转:台湾景硕科技连续两个涨停,是因为近日释放出信息,NV将采用陶瓷基板,预计后续景硕与科翔会成为NV陶瓷基板一、二供。建议研究,可能翻几倍的机会。

【算力租赁】行业重大更新:大模型厂商MaaS token分成模式二季度正式启动,算力云提供商利润率有望翻倍

坚定强推双子星:协创数据/宏景科技

重视商业模式的本质变化,从裸算力出租到token工厂模式,从PE到PS

消费说再见了

供给侧调整

想要获取海量投研信息?

想要了解事件背后的逻辑、最硬核的投研逻辑?

独家的一手信息,独立的行业思考。

更多最新信息请关注时予调研

更多优惠方式可以添加微信:ajr022700

注意:以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。股市有风险,入市需谨慎,请勿跟风买卖!如造成不便,请联系后台删除。