碳移除市场崛起:技术路径、资本结构与需求重构

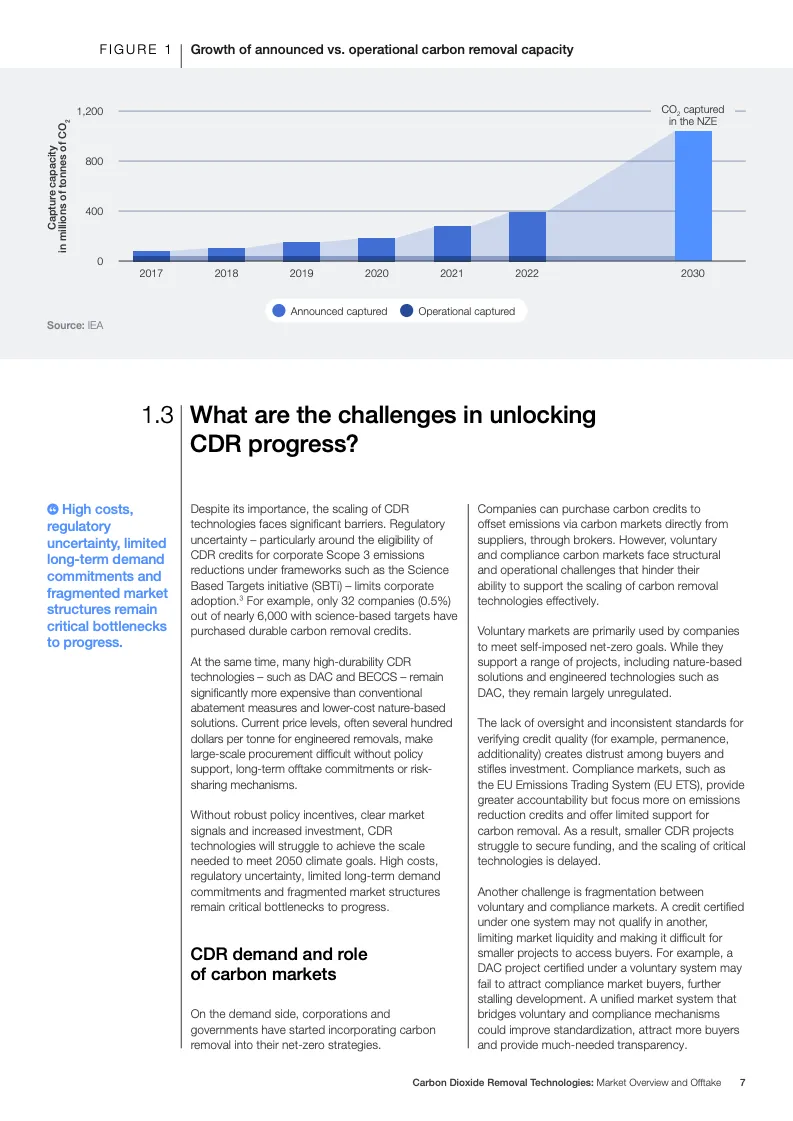

当前全球碳移除(CDR)市场正处于由概念验证向初步商业化过渡阶段。数据显示,尽管全球已有约130个DAC项目规划至2030年,但当前实际运行能力仍显著低于净零路径要求,2030年需达到8000万吨/年,而现有规划仅约6500万吨。与此同时,在近6000家设定科学减排目标的企业中,仅32家(约0.5%)实际采购了高耐久碳移除信用,显示需求释放仍受制度与成本双重约束。

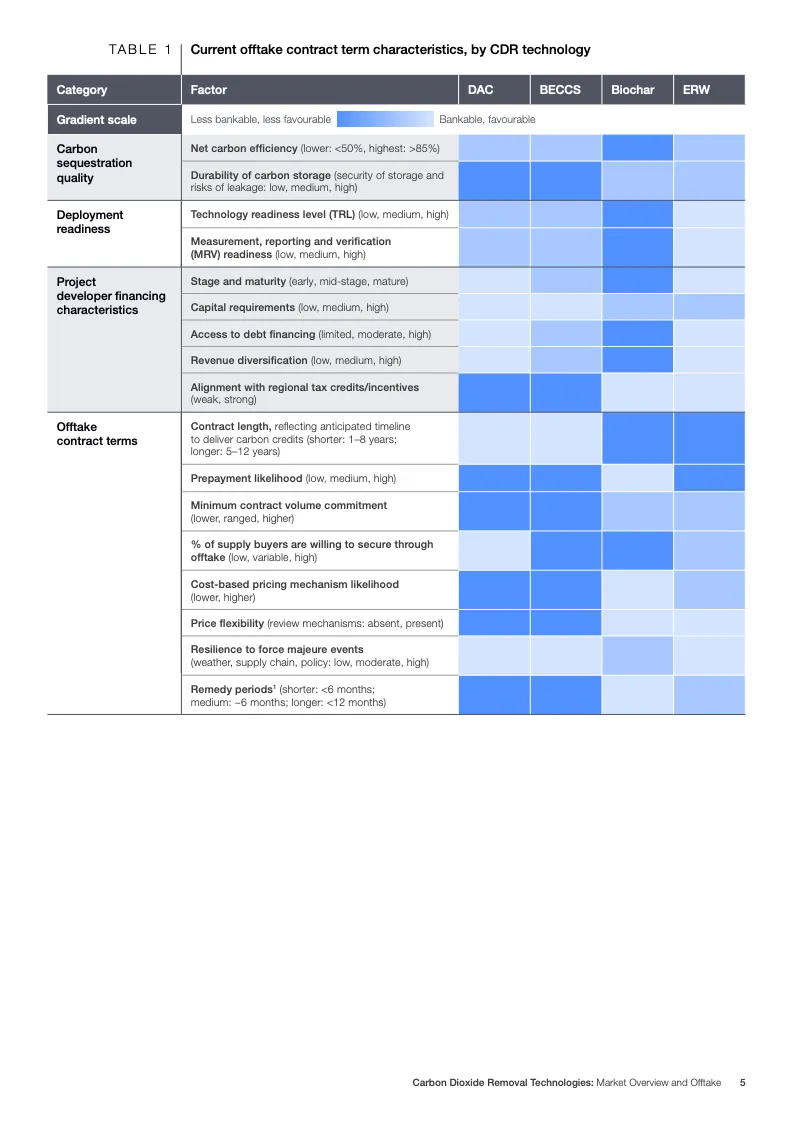

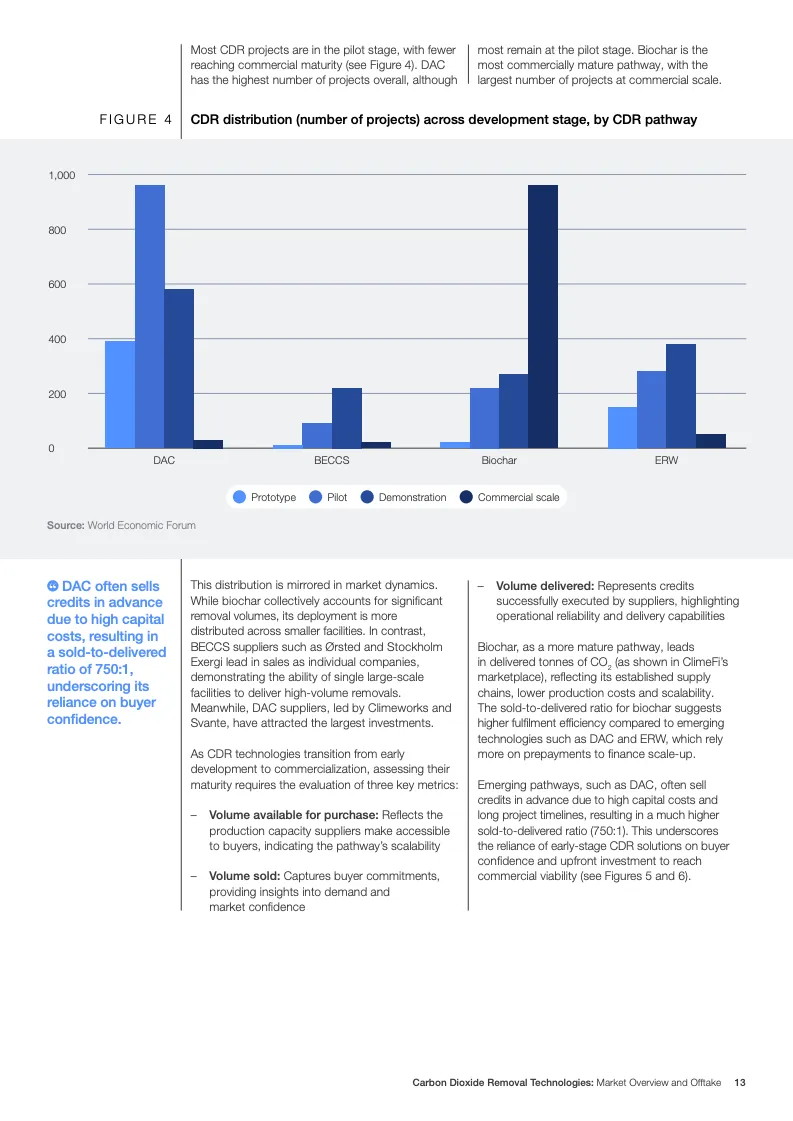

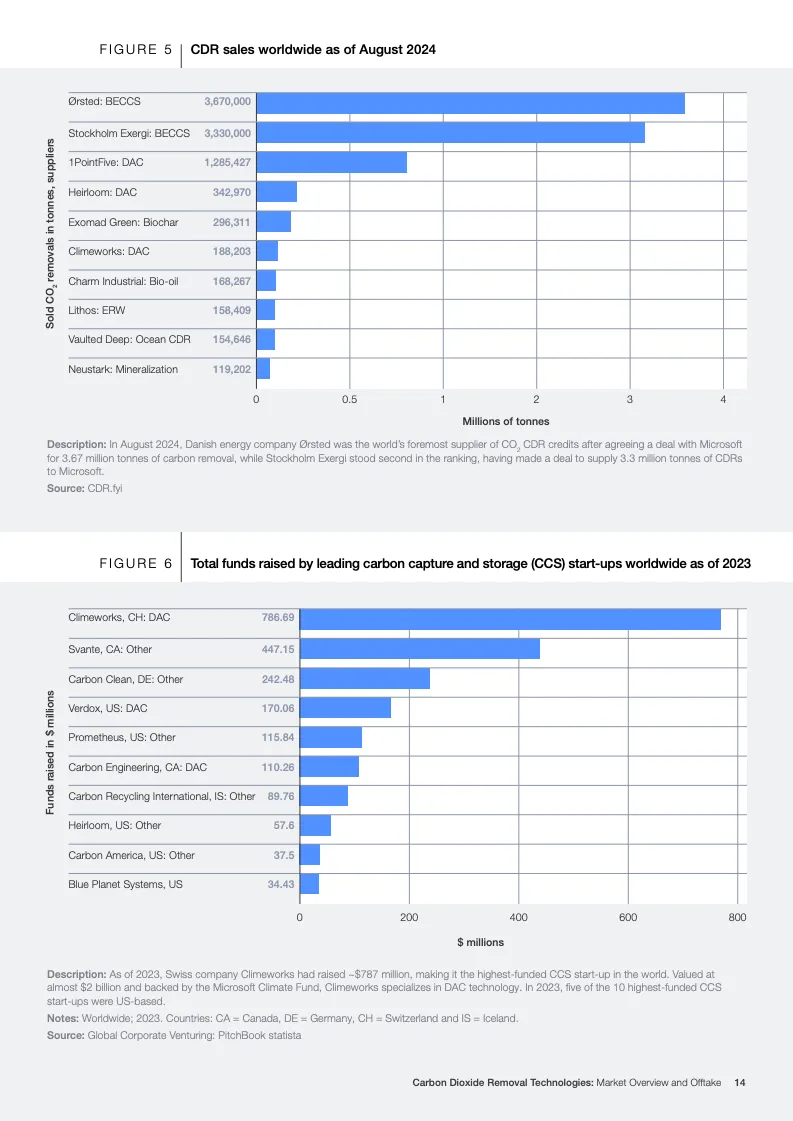

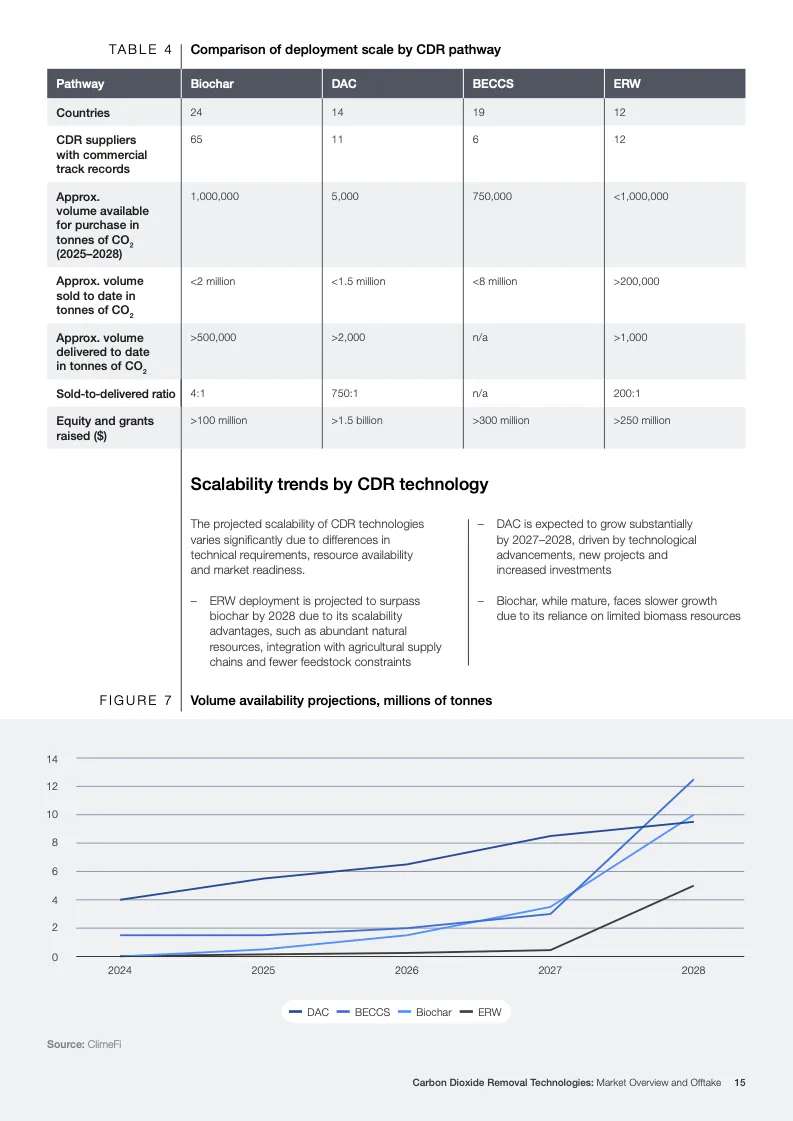

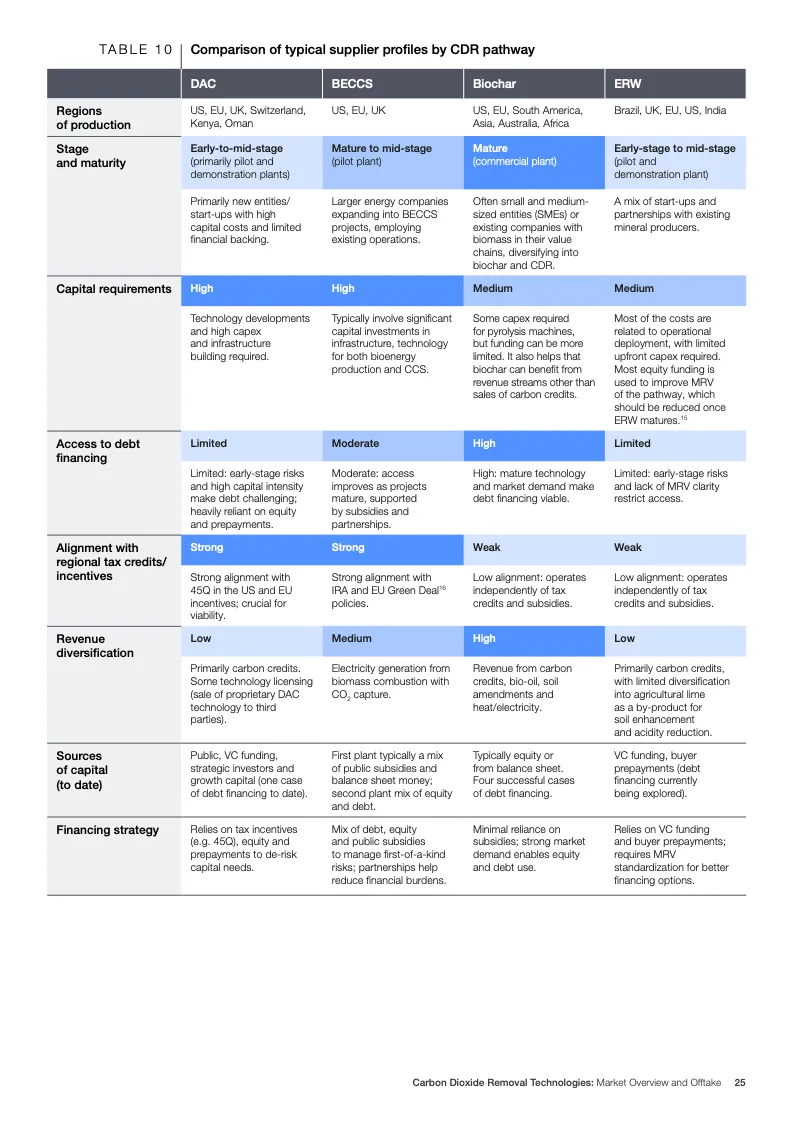

从技术结构看,不同路径呈现明显分化。生物炭以超过50万吨已交付量成为当前最成熟路径,其成本稳定在约192美元/吨,交付效率最高,售出与交付比例约为4:1。而DAC虽融资规模超过15亿美元,但售交比高达750:1,反映其高度依赖预售融资模式。BECCS则在单体规模上领先,单一企业可实现300万吨级销售,但整体仍受制于生物质供给与基础设施。ERW作为新兴路径,虽具资源优势,但MRV体系不完善限制其规模化进程。

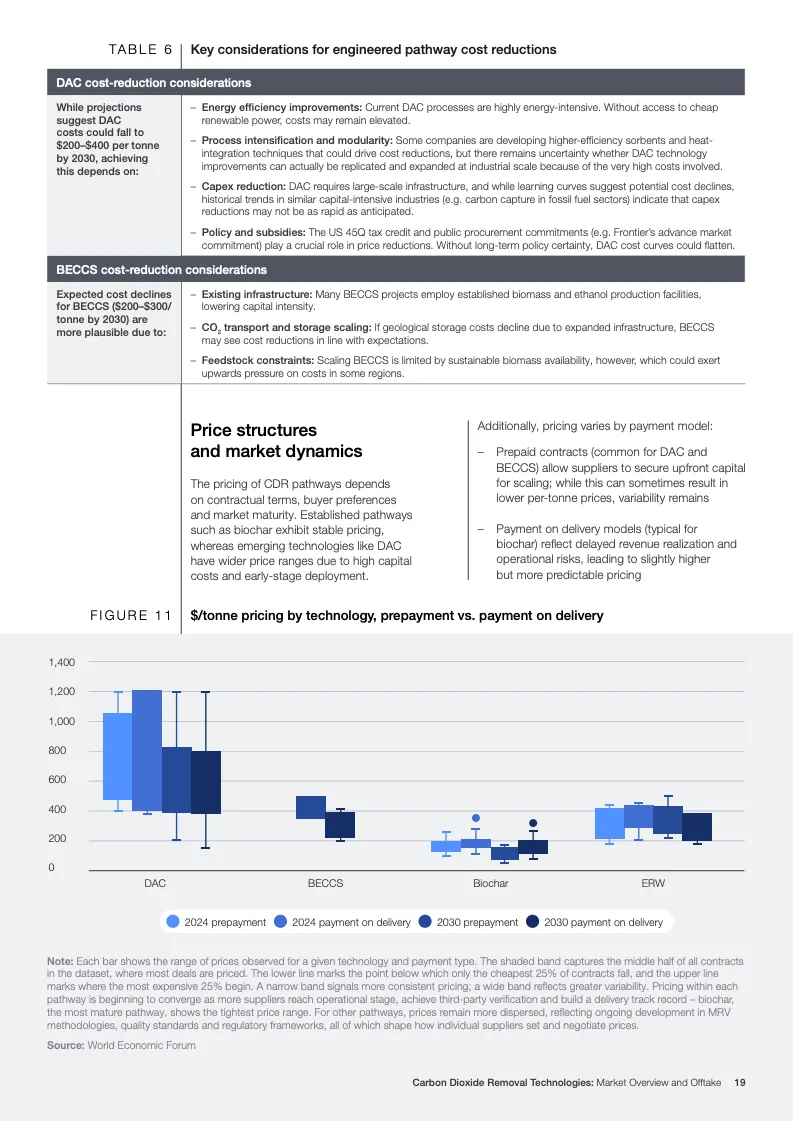

成本结构成为制约扩张的核心变量。当前DAC成本高达500至1200美元/吨,BECCS约200至600美元/吨,ERW为200至500美元/吨,而生物炭最低。价格差异源于能源强度、技术成熟度及供应链完备性。值得注意的是,预付款机制可降低7%至14%价格,但加剧买方风险敞口。长期看,BECCS与生物炭成本下降路径较为确定,而DAC成本下降高度依赖能源价格与技术突破,存在显著不确定性。

需求端呈现高度集中。科技企业主导市场,其中单一企业采购量超过820万吨,占全球最大份额;科技、媒体与通信行业平均单笔采购量达21万吨,显著高于金融与消费行业的不足1万吨。这种结构表明,CDR市场仍以“高承受能力买方”驱动,尚未形成广泛企业参与的深层市场基础。

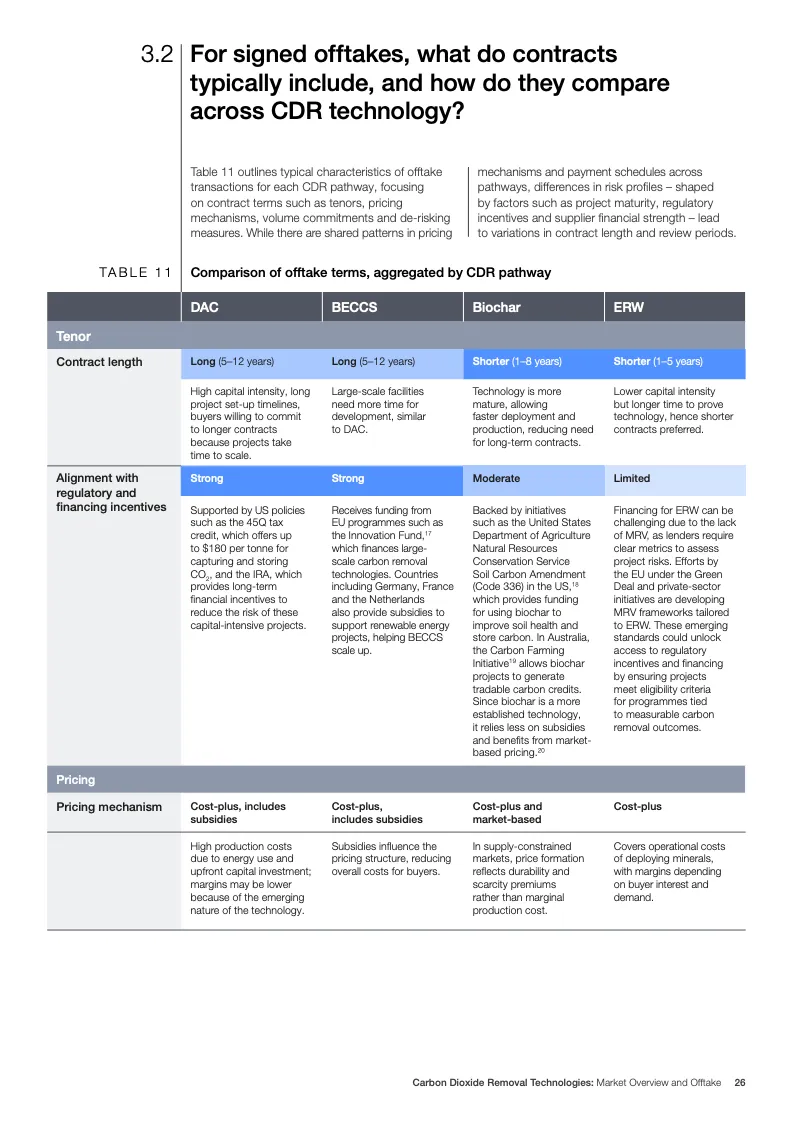

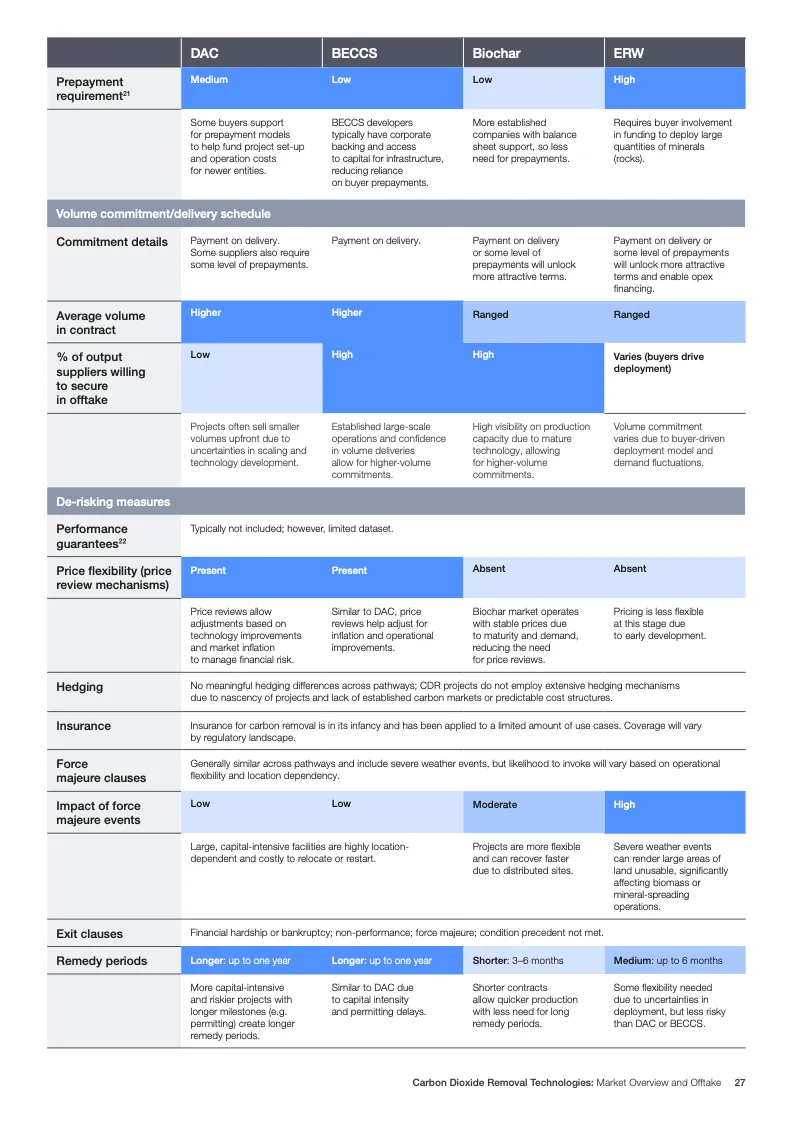

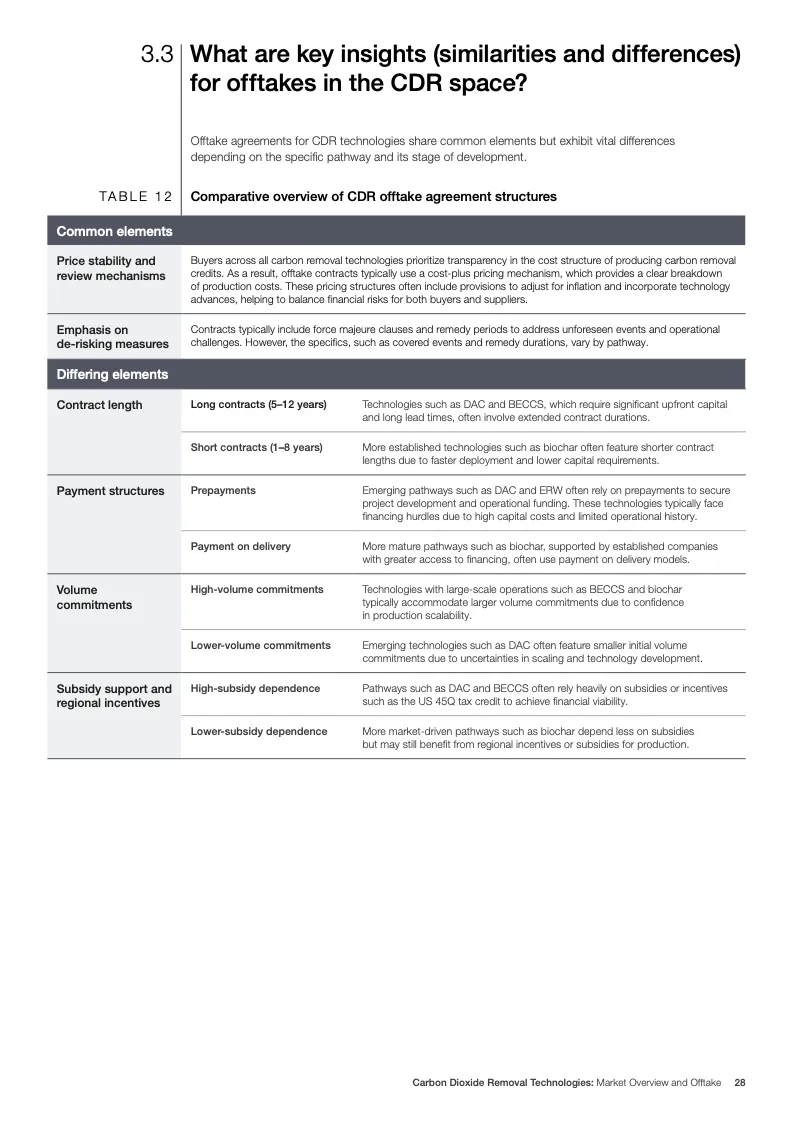

在交易结构上,不同技术路径的承购合同差异显著。DAC与BECCS通常采用5至12年长期合同,并依赖成本加成定价及价格调整机制,以匹配其高资本开支特征;而生物炭与ERW合同周期较短(1至8年),更多采用交付后付款模式。整体来看,预付款比例、合同期限及价格灵活性构成风险分配的核心变量,直接影响项目融资可得性。

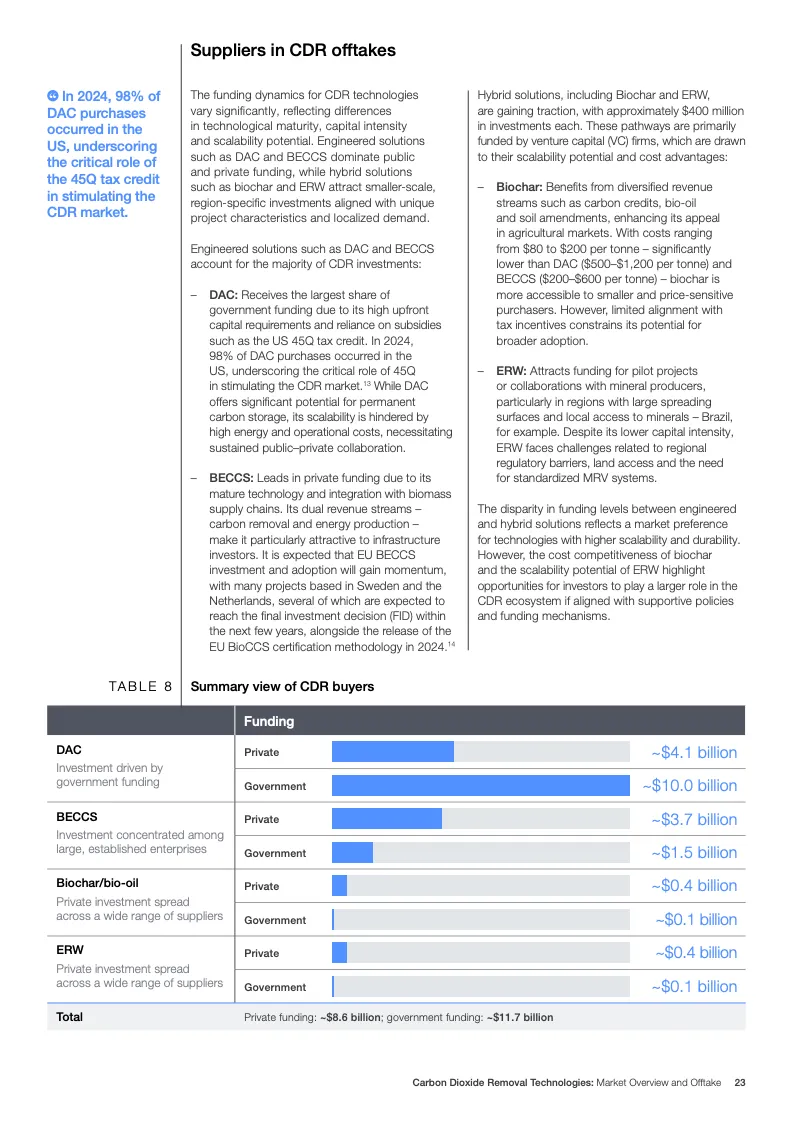

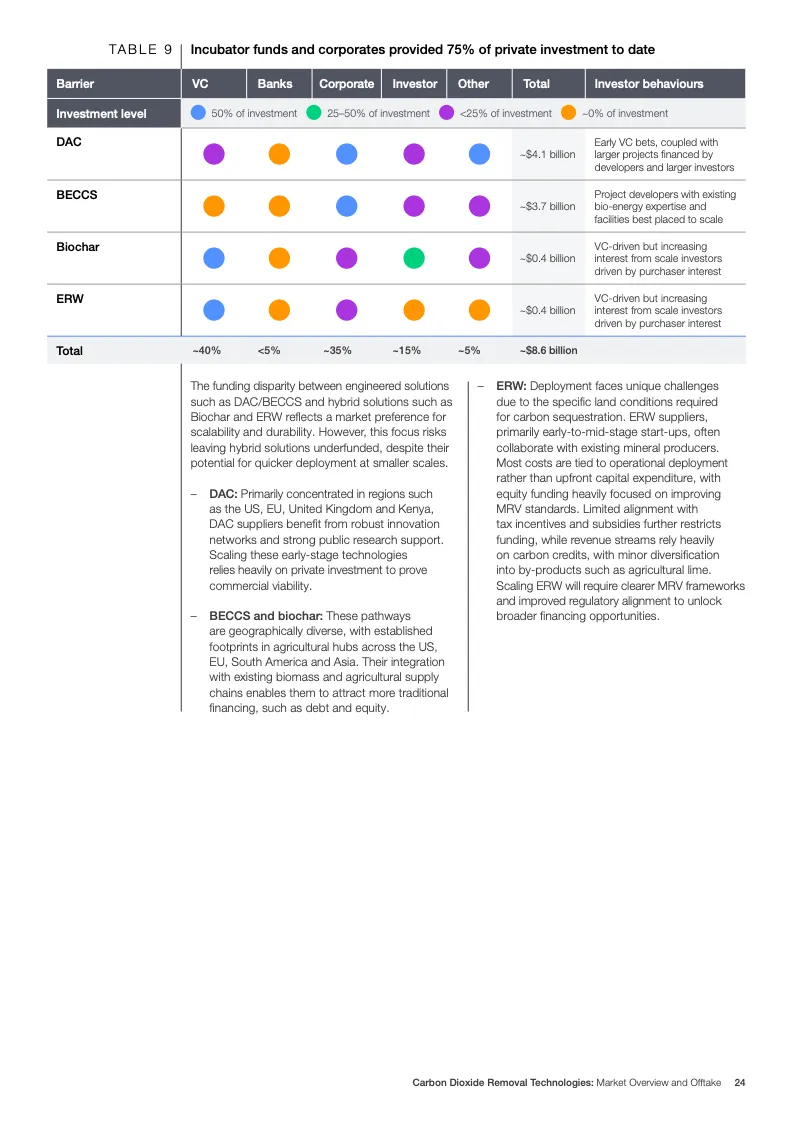

从资本结构看,工程化路径吸引约8.6亿美元私人投资及117亿美元公共资金,其中DAC政府资金占比最高,约100亿美元;而生物炭与ERW各约4亿美元,主要来自风险投资。约75%的私人资金来自企业与孵化资本,银行参与不足5%,反映该领域尚未达到传统金融“可融资”标准。

展望未来,CDR市场将呈现“高耐久、高成本”与“低成本、低确定性”路径并存的双轨格局。ERW有望在2028年前后超越生物炭成为最大规模路径,而DAC与BECCS则取决于政策激励与基础设施扩展。整体趋势表明,随着MRV标准统一、碳市场融合及长期承购机制成熟,CDR将逐步从“政策驱动型市场”转向“需求驱动型资产类别”,成为全球碳中和体系中的关键基础设施。

免责声明: 本公众号部分内容来源于合作媒体、企业机构、网友提供和互联网等公开资料,仅供访问者个人学习、参考、研究、交流或欣赏之用,并已标明来源出处。本公众号对所载资讯的内容、观点保持中立,不对其准确性、可靠性或完整性提供任何明示或暗示的保证。如涉及版权等问题,请及时联系我们(51999076@qq.com),我们将在第一时间妥善处理。