全球半导体市场 2026 年 Q1 市场解读

第一季度最值得关注的信号不是价格暴涨,

而是 AI 驱动的结构性供需重塑。

全球半导体是万亿级市场,AI 算力、汽车与工业为核心驱动,2026 年进入强复苏 + 高景气周期。当前行业处于繁荣上行期,涨价由存储向全品类扩散,增长由 AI 主导并向通用芯片传导。根据摩根大通相关调研材料,得出核心结论是Q1 是 AI 需求主导、供给刚性约束的强景气拐点,全年将延续高增长,结构性分化将持续加剧。

3.1 市场规模与整体趋势

据 SIA/WSTS 数据,2026 年 1-2 月全球半导体销售额分别为825 亿美元、888 亿美元,同比 + 46.1%、+61.8%,环比 + 3.7%、+7.6%,淡季表现显著强于季节性。WSTS 预测 2026 年市场规模9750 亿美元,同比 + 26.3%,万亿美元时代提前到来。摩根大通预计行业全年营收增长 15%+,晶圆厂设备 (WFE) 同比 + 20%+。综合各大机构信息,整体判断市场处于增长加速阶段,AI 与存储成为核心增长引擎,景气度持续上行。

3.2 供需与库存分析

供给端

-

台积电 Q1 营收 359 亿美元,同比 + 40.6%,先进制程 (7nm 及以下) 占比 74%,产能利用率接近满载;

-

存储厂资本开支谨慎,DRAM/CAPE× 同比 + 31%、NAND+10%,资本强度远低于十年均值,新增产能释放有限;

-

设备端订单饱满,WFE 需求下半年集中释放,2026-2027 年展望上修。

需求端

-

AI 服务器 / 数据中心拉货最强,四大云厂商 2026 年资本开支同比 + 70%+;

-

工业 / 汽车模拟、MCU 稳健复苏;

-

手机 / PC 受存储涨价拖累,2026 年出货预计同比 – 11%、-9%,需求偏弱。

库存状况

-

渠道库存处于健康低位,ADI、微芯等分销库存天数低于正常水平;

-

半导体厂商库存约 114 天,低于五年均值 120 天,行业无库存压力,补库存需求尚未启动。

价格趋势

-

存储领涨全行业,Q1 DRAM 合约价环比 + 90%-95%,NAND+33%-38%,HBM 持续紧缺,价格周期延续至 2027 年;

-

模拟、MCU、功率器件同步涨价,幅度 5%-7%,全产业链涨价潮确立。

3.3 细分领域表现

存储器

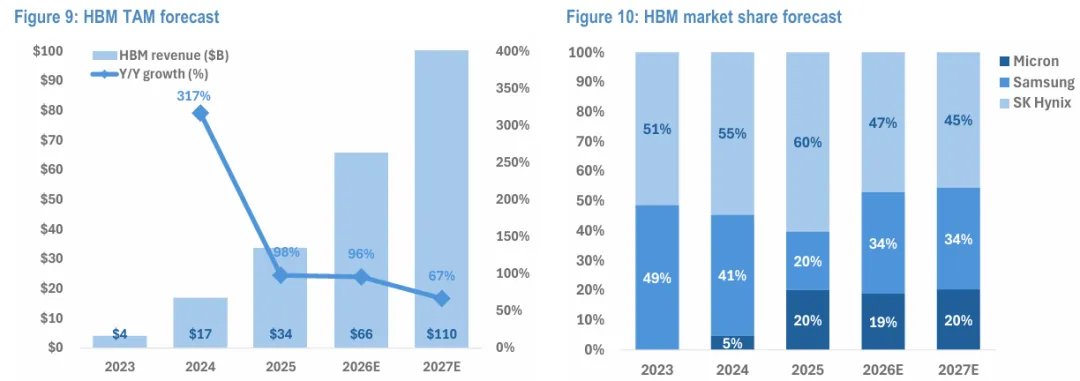

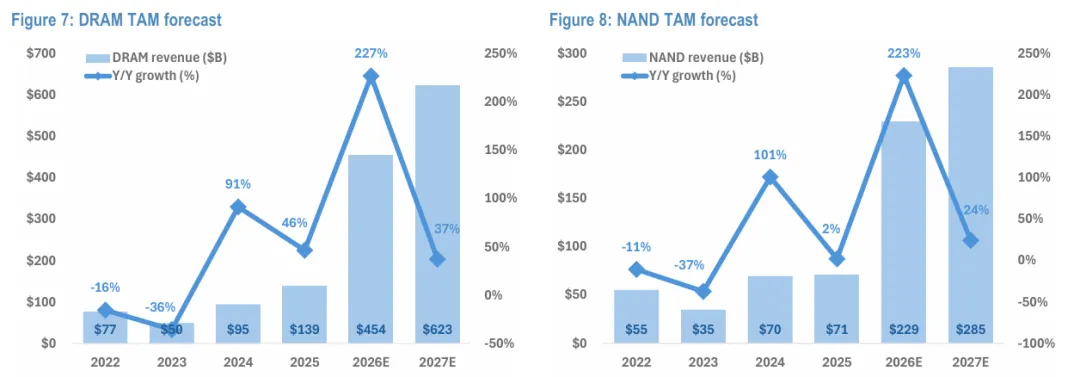

绝对领跑,DRAM、NAND 2026 年预计同比 + 144%、+111%,HBM 2026 年市场规模 110 亿美元,同比 + 67%,2027 年持续高增;供给被 AI 锁定,传统终端受挤压。

逻辑 / 代工

先进制程 (3nm/5nm) 满载,AI 芯片、XPU 订单能见度至 2027 年,台积电 Q1 3nm 占比 25%、5nm 占 36%;通用逻辑稳健增长,增速低于 AI 相关芯片。

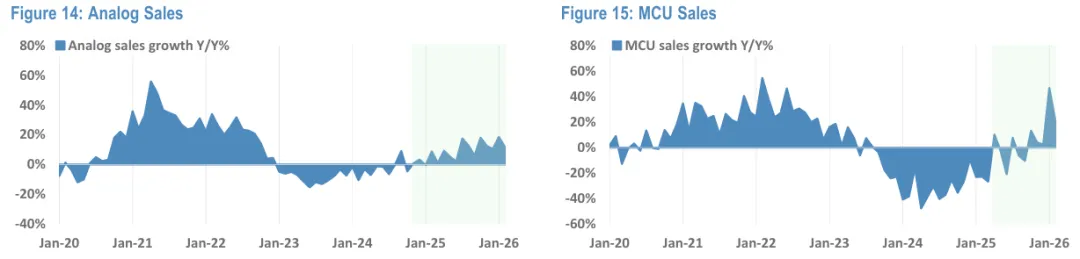

模拟 / MCU

工业 / 汽车驱动复苏,渠道库存健康,Q1 营收同比中双位数增长,价格同步上调,复苏确定性高。

半导体设备

WFE 2026 年同比 + 20%+,刻蚀、薄膜沉积、量检测设备需求旺盛,先进制程与存储扩产拉动,应用材料、泛林、科磊持续跑赢行业。

EDA/IP

芯片复杂度提升与 ASIC/GPU 设计需求驱动,营收同比 + 10%-15%,新思、楷夏业绩超预期,维持 beat-and-raise 节奏。

3.4 地缘政治与贸易政策影响

出口管制:美国对华先进制程、AI 芯片、设备出口限制持续,中国 WFE 正常化与管制动态为主要下行变量;荷兰、日本设备管制影响先进产能扩张节奏。

补贴与产能:美国 CHIPS 法案、欧盟芯片法案推动产能本土化,台积电、三星、美光加大美国投资;中国大基金支持成熟制程与设备材料自主化,国产替代稳步推进。

区域化:China+1 策略深化,东南亚、美国封装与成熟制程产能扩张,供应链区域化、多元化加速,长期重塑全球产能格局。

3.5 主要厂商动态

台积电:Q1 营收同比 + 40.6%,先进制程占比 74%,AI 芯片代工订单饱满,2027 年需求能见度明确。

存储三强:美光、三星、SK 海力士受益 HBM 与价格上涨,Q1 业绩爆发;美光签署 5 年期长期供货协议,HBM 产能全锁,供给紧张延续至 2027 年。

设备三强:应用材料、泛林、科磊订单 / 出货比 > 1,先进制程与存储设备需求强劲,2026-2027 年展望持续上修。

设计龙头:博通、英伟达、美满电子 AI 相关订单超预期,博通 2027 财年 AI 收入目标超 1200 亿美元,自定义 AI 芯片 (XPU) 份额持续提升。

3.6 风险与挑战

包括短期风险及长期风险。

短期风险指的是存储涨价压制 PC / 手机需求,引发终端需求破坏,而AI资本开支可持续性存疑。

长期风险指的是地缘脱钩加速,供应链碎片化;2027 年后存储产能释放可能引发供需反转;关键设备、材料依赖进口,自主化进度不及预期。

3.7 未来展望

2026 年全年高景气,Q2-Q3 延续涨价与高增长,

2027 年上半年供需仍偏紧,景气拐点最早出现在 2027 年下半年,存储产能释放后可能逐步缓和。

🏁 最后,

当前全球半导体市场是AI 驱动的结构性繁荣 + 全行业周期性共振,并非单纯价格反弹。未来半年最应盯住存储价格走势与晶圆厂产能利用率,这两大指标将决定本轮景气周期的长度与强度。