美股市场被超卖的十大医疗股 (上)

各位主业搬砖,副业操盘的云股东,大家好。

随着市场进入第一季度财报发布的第二周,Seeking Alpha分析了看看医疗保健行业中市值超过30亿美元的十大医疗保健股票被严重超卖的股票。

什么是RSI

相对强弱指数 (RSI)是衡量市场“情绪温度”的工具。它告诉你,在过去的一段时间里,买方的力量(推高价格)和卖方的力量(压低价格)谁占了上风,以及这种力量是否已经到了“强弩之末”。

RSI用于衡量价格变化的速度和幅度,并将其绘制在 0 到 100 的范围内。RSI 将选定的回溯期(通常为 14 天)内近期涨幅与近期跌幅的幅度进行比较。

RSI 指标达到70 或以上通常被视为股票可能超买并可能即将回调的信号。RSI 指标低于 30 则表明股票或金融市场可能超卖,提示强烈的抛售压力可能已将价格推低至低于其公允价值。

想象一场 14 天的拔河比赛:如果这 14 天里,绳子绝大多数时间都在向“买方”移动,且移动距离很大,RSI 就会接近或超过 70。这说明买方力量极强,但也意味着大家可能都买入了,后续乏力,容易出现“超买回调”。反之,如果绳子一直被“卖方”拽着走,RSI 就会掉到 30 以下。这说明市场情绪极度悲观,但也可能暗示“跌过头了”,随时可能反弹。

RSI的核心价值点是识别超买/超卖,当 RSI 进入极值区(>70 或 <30),提醒你不要在这个位置盲目追涨或杀跌。

当股价创出新高,但 RSI 却比上一个高点低,这叫顶背离,是强烈的见顶信号。当股价创出新低,但 RSI 却比上一个低点高,这叫底背离,通常预示反转向上。

50 水平线通常被视为强弱分水岭。RSI 长期在 50 以上运行说明处于牛市/强势区,反之则为熊市/弱势区。

不过需要注意的是,在极强的单边趋势中(如超级大牛市),RSI 可能会在 70 以上停留很久。如果你仅仅因为 RSI > 70 就做空,可能会被“空头不死,涨势不止”行情重创。RSI作为一种震荡指标,它在震荡市中非常准,但在快速突破行情中会有一定的延迟。

RSI:医疗保健领域

该 RSI 排名涵盖了医疗保健领域的各个子行业,例如设备、药品和生物技术。

榜首是雅培实验室(ABT),RSI 为 25。紧随其后的是Insulet 公司( PODD)和强生公司(JNJ ),波士顿科学公司( BSX)和库珀公司(COO)位列前五。麦克森公司 ( MCK )、吉利德科学公司 ( GILD ) 和美迪医疗集团 ( MMED ) 也位列前茅,它们的相对强弱指数 (RSI) 均在 34 或以下。榜单上的所有股票 RSI 值均在 25 至 35 之间,表明该板块近期普遍面临抛售压力。

具体清单如下:

-

雅培公司(ABT),市值:1614.9亿美元,相对强弱指数:25

-

Insulet Corporation(股票代码: PODD),市值:133.2亿美元,RSI:27

-

强生公司(JNJ),市值:5447.3亿美元,RSI:28

-

波士顿科学公司(BSX),市值:884.6亿美元,RSI:31

-

库珀公司(Cooper Companies, Inc. ,股票代码: COO),市值:131.3亿美元,相对强弱指数(RSI):32

-

麦克森公司(MCK),市值:1031.7亿美元,相对强弱指数:33

-

吉利德科学公司(GILD),市值:1654.4亿美元,相对强弱指数:34

-

MiniMed集团(MMED),市值:37.1亿美元,RSI:34

-

Penumbra公司(股票代码:PEN),市值:128.6亿美元,相对强弱指数:34

-

Ensign集团(ENSG),市值:112亿美元,RSI:35

重点公司分析

1. 雅培最新财报 (2026 Q1) 我们分析过,EPS 为 $1.15(略超预期),营收 111.6 亿美元(同比增长 7.8%)。

尽管财报超预期,但股价大跌约 10%。核心原因是Exact Sciences 的收购融资成本超前反映,加上呼吸道检测季节表现弱于预期,引发了短线获利盘出逃。

悉见Insight:RSI 25 是近两年的极值。基本面并无硬伤,医疗器械(如 Libre 3)和基础药物业务稳健。目前的 $91-$92 价格区间处于 52 周低点附近,这是典型的“黄金坑”。

2. 强生 (JNJ) 最新财报 显示在第一季度实现了超预期的强劲开局,同时上调了2026年全年的业绩指引。

-

核心财务数据:营收超预期,STELARA专利悬崖被有效吸收

2026年Q1全球总销售额达到 241亿美元,同比增长 9.9%(扣除汇率影响后的运营增长率为 6.4%)GAAP摊薄后每股收益为 2.14 美元;调整后摊薄每股收益为 2.70 美元(同比略降 2.5%)。随着重磅自免药物 STELARA 面临生物类似药竞争,该产品在本季度对整体营收造成了约 540个基点 (5.4%) 的负面拖累。管理层强调,如果剔除 STELARA 的影响,强生本季度的实际销售额实现了两位数的强劲增长。

强生的两大核心业务线(创新制药和医疗科技)均实现了稳健增长:

创新制药业务 (Innovative Medicine)销售额154亿美元,同比增长11.2%(运营增长7.4%)。增长主要由肿瘤学和神经科学领域的强劲需求推动。

肿瘤学明星产品 DARZALEX(达雷妥尤单抗)继续确立在多发性骨髓瘤领域的“黄金标准”,单季销售额达 40 亿美元,运营增长高达 18%。CARVYKTI、TECVAYLI(与DARZALEX FASPRO的联合疗法近期获批)等也贡献了显著增量。

免疫学与神经科学:TREMFYA(特诺雅)在所有适应症(尤其是炎症性肠病IBD)上市场份额持续扩大;神经科学产品 SPRAVATO 和 CAPLYTA 也保持了强劲的发展势头。

逆风因素:除了 STELARA 的下滑外,SIMPONI 和 REMICADE 也因生物类似药竞争和不利的患者结构面临份额流失。本板块整体吸收了 STELARA 带来的约 920 个基点的负面影响。

医疗科技业务 (MedTech)销售额为86亿美元,同比增长7.7%(运营增长4.6%)。

核心驱动力:

心血管:受电生理学(Electrophysiology)、Abiomed (Impella心脏泵) 和 Shockwave (血管内冲击波) 强劲采用率的推动,实现了两位数增长。

外科与视力保健:伤口闭合产品、隐形眼镜(ACUVUE OASYS 1-Day系列)以及白内障手术设备(如TECNIS系列高级人工晶体)也有着稳健的商业执行和产品发布。

逆风因素:医疗科技的利润率主要受到了关税 (tariffs) 增加的负面影响。此外,中国市场的集中采购(VBP)也对部分外科及电生理产品造成了价格压力,预计下半年VBP的影响会更重。

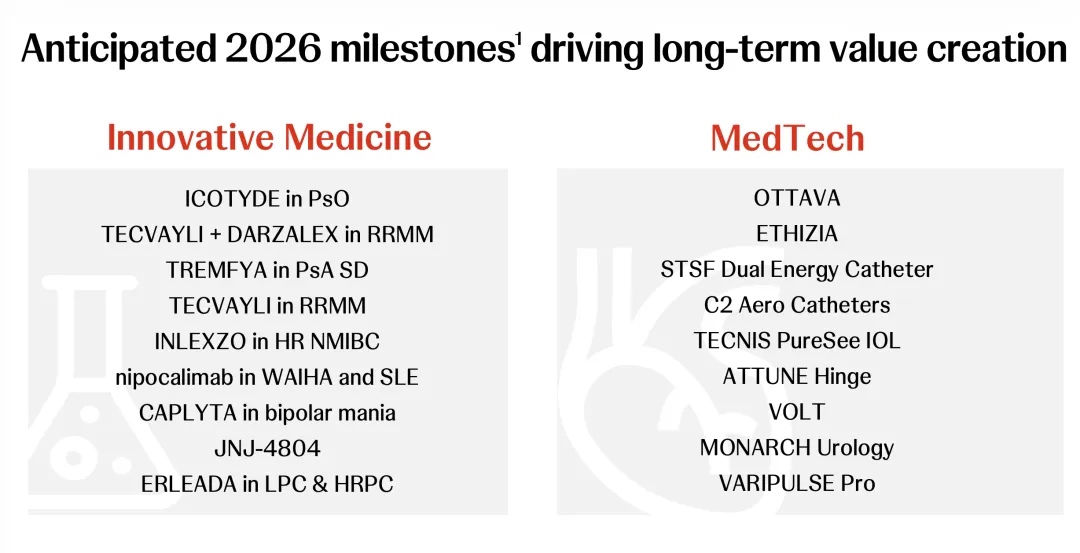

重磅新药获批:ICOTYDE 将成为下一代增长引擎

强生首席执行官 Joaquin Duato 在电话会议上特别强调了近期 FDA 批准的 ICOTYDE(用于斑块状银屑病的一线系统性治疗)。

这是首个也是唯一一个靶向 IL-23 的口服多肽药物,具备每天一次口服、无需强制结核检测或实验室监测的优势。管理层Duato 表示 ICOTYDE 拥有“彻底改变银屑病治疗方式的潜力”,并预言它“有潜力成为我们历史上最大的产品之一”。同时,TREMFYA 的峰值销售额也被上调至预计超过 100 亿美元。

基于第一季度的强劲表现,强生全面上调了 2026 年的全年业绩指引:营业收入:预计全年报告销售额将达到 1003亿至1013亿美元(中位数1008亿美元,增长6.5% – 7.5%),这意味着强生有望历史上首次突破1000亿美元的年度营收大关。每股收益 (EPS):调整后运营 EPS 指引区间上调 0.02 美元,至 11.30 至 11.50 美元。营业利润率:维持 2026 年调整后税前营业利润率至少提高 50 个基点的预期,并指出今年上半年的投资(尤其是针对新产品发布的投资)会更为集中。

市场对 Medicare Advantage 报销政策调整的担忧,在过去一个月股价下跌4%左右,但过去一年股价有43.3%的上涨。

悉见Insight:作为派息和防御龙头,JNJ 在 RSI 30 以下极具防御价值。现金流极其充沛。截至第一季度末,拥有 221 亿美元的现金及有价证券,以及 550 亿美元的债务(净债务为329亿美元),并且董事会已授权将年度股息提高 3.1%,达到每股 5.36 美元,也是妥妥的高息股票。

3. 波士顿科学 (BSX) 2026年第一季度的财报呈现出“当季业绩稳健超预期,但全年指引大幅下调”的复杂局面。

尽管第一季度核心数据表现亮眼,但由于电生理(EP)、左心耳封堵器(WATCHMAN)和泌尿业务出现超预期的逆风,管理层下调了全年预期,引发了市场和分析师的担忧,过去一年BSX股价持续下跌32%左右。

波士顿科学 Q1 营收与利润双超预期营业,总收入达到52.03 亿美元,报告销售额同比增长 11.6%,剔除汇率及收购影响的有机增长率(Organic Growth)为 9.4%,超出了公司此前给出的 8.5% 至 10% 的指引区间。GAAP 摊薄后每股收益为 0.90 美元(去年同期为 0.45 美元);调整后每股收益为 0.80 美元,超出公司 0.78 至 0.80 美元的指引区间。调整后毛利率为 70.5%,同比下降 100 个基点,主要受到关税以及提前停产 POLARx 冷冻消融系统相关的库存费用的拖累。调整后营业利润率为 28.0%,同比下降 90 个基点。

尽管一季度业绩达标,但管理层对 2026 年剩余时间给出了明显降温的预期:

全年有机销售增长指引从之前的10% 至 11% 下调至 6.5% 至 8.0%;全年调整后 EPS 指引从之前的 3.43 至 3.49 美元下调至 3.34 至 3.41 美元。2026 年 Q2 指引:预计 Q2 有机销售增长为 5.0% 至 7.0%,调整后 EPS 为 0.82 至 0.84 美元。

首席执行官 Michael Mahoney 坦言:“2026 年已被证明是比我们最初预期更具挑战性的一年。”

逆风因素:指引下调的主要原因是三大关键业务(WATCHMAN、电生理、泌尿)遭遇了竞争加剧和市场模式变化的压力。

心血管板块 (Cardiovascular):Q1 全球有机增长 11.2%(收入 35.03 亿美元)。WATCHMAN (左心耳封堵器):Q1 有机增长 18.8%(收入 5.06 亿美元),但低于公司预期。管理层指出,从 2 月中旬开始,美国市场的销量面临压力,受到医院容量、手术优先级排序以及报销动态演变的影响。全年增速预期已从之前的表现下调至“中十位数 (mid-teens)”。

电生理 (Electrophysiology, EP):Q1 有机增长 21.7%(收入 9.05 亿美元)。其中美国市场增长 18%,国际市场增长 30%。然而,面临美敦力(Medtronic)、强生(J&J)和雅培(Abbott)的激烈竞争,公司流失的市场份额超出预期。预计 EP 业务全年的全球增速仅约为 10%。心脏节律管理 (CRM):Q1 有机下降 2.5%(收入 5.78 亿美元),低电压和高电压业务均出现下滑。

内外科板块 (MedSurg):Q1 全球有机增长 5.7%(收入 1.701 亿美元)。其中泌尿 (Urology) Q1 有机增长仅为 0.5%(收入 6.46 亿美元),未达预期。主要由于中国市场的带量采购 (VBP)、结石管理产品组合的缺口,以及骶神经调节业务商业模式受阻所致。神经调节与内窥镜板块表现强劲,神经调节业务有机增长 15.4%(受益于新收购的 Nalu 及 Intracept 的良好表现),内窥镜业务有机增长 6.8%。

由于近期出现的一些安全事件以及非热能消融技术的普及,公司决定加速停产 POLARx 冷冻导管。

财务官宣布将利用手头现金回购价值 20 亿美元的股票;此外,公司对即将完成的 Penumbra 收购案充满信心,预计在 2026 年下半年完成交易。并且为应对不利的产品组合影响,公司将实施“更严格的支出控制”,并重新审查研发支出以聚焦最具影响力的项目。

悉见Insight:波士顿科学在 2026 年第一季度实现了良好的财务开局,但因核心高增长引擎(WATCHMAN和电生理)面临突发的竞争加剧和需求疲软,不得不意外下调了此前的乐观指引,但其 PFA(脉冲电场消融)技术在心脏领域仍具垄断潜力。分析师对此反应较为悲观和怀疑,而管理层则在承认短期挑战的同时,强调了通过严格控费、战略投资以及下半年 Penumbra 的并购来稳住长期基本面的决心。

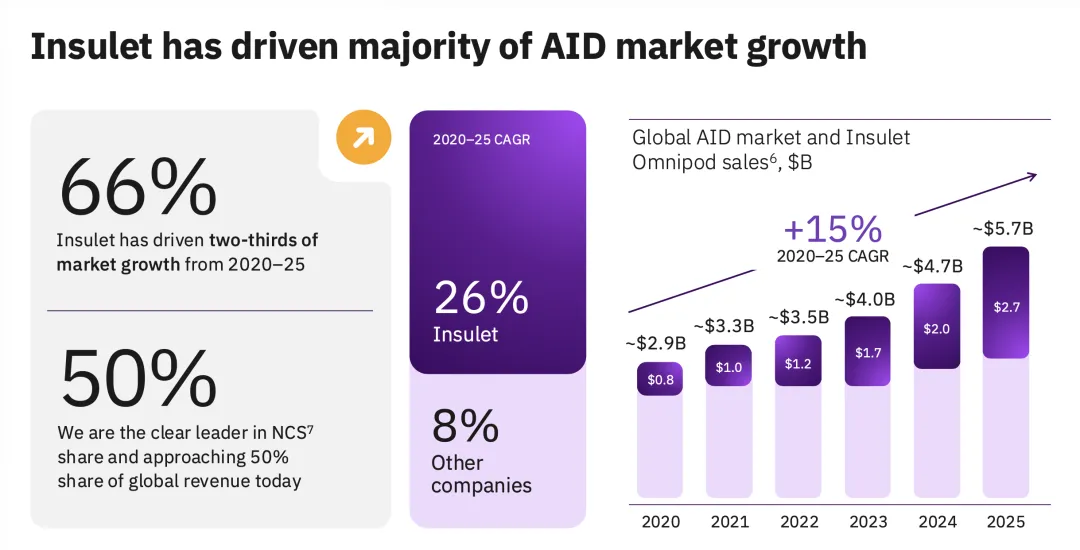

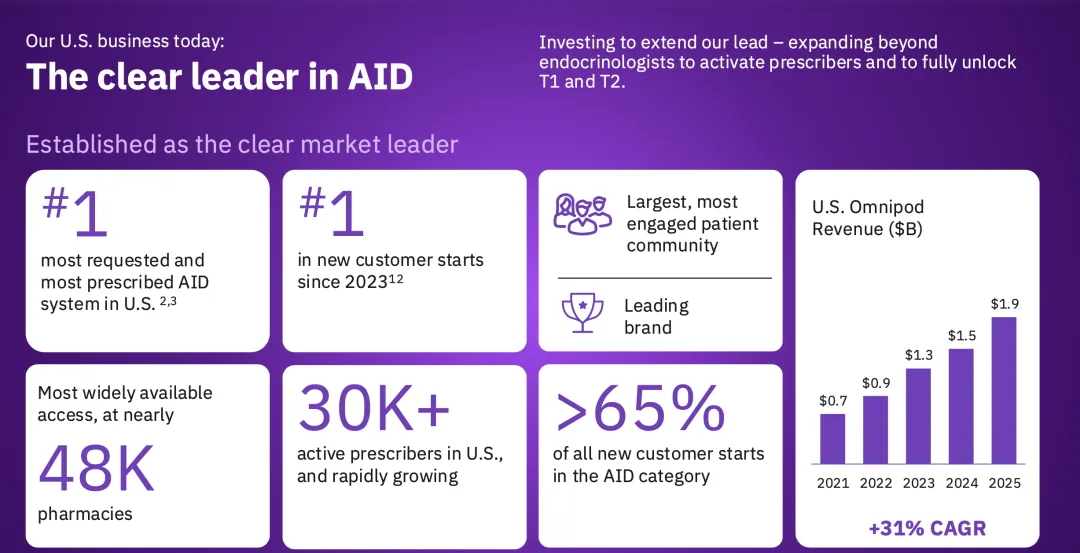

4. Insulet (PODD) 2月财报大超预期(EPS $1.55 vs $1.47),2025年全年总收入达到 27亿美元,同比增长约 30%,也是其连续第10年实现20%以上的固定汇率收入增长,体现了其业务模式的高度持久性。

在最新的投资者日上,Insulet管理层给出了未来三年非常清晰且强劲的财务增长模型,预计未来三年固定汇率下的收入复合年增长率(CAGR)约为20%,预计每年营业利润率将扩张 100个基点 (100 bps)。预计调整后EPS的复合年增长率将达到 25%以上。

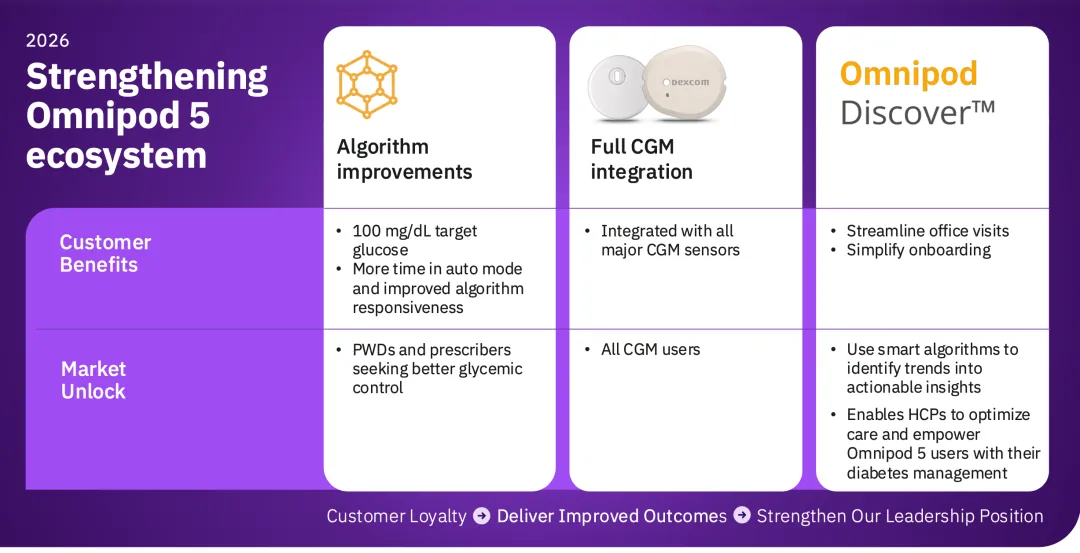

Insulet 拥有庞大的活跃用户群,2025年公司新增用户数创下历史新高,目前全球活跃的“Podders”(Omnipod用户)已超过 60万。其旗舰产品 Omnipod 5 是美国第一个同时获得FDA批准用于1型(T1D)和2型(T2D)糖尿病的AID系统。目前在全美和欧洲市场,Insulet的AID系统在“新用户启动数”(New Customer Starts)中均排名第一,占据了该类别全球增长的大部分份额。

2型糖尿病(T2D)被视为最具潜力的增长机遇之一。目前AID在T2D人群中的渗透率仅为低个位数(约5%),随着美国糖尿病协会(ADA)更新指南将AID推荐为标准疗法,Insulet预计到2028年,其在美国T2D市场的渗透率将翻倍,达到10%-15%。

Omnipod 5 系统已与目前主流的连续血糖监测(CGM)系统(如Dexcom G6/G7 以及 Abbott FreeStyle Libre 2 Plus)实现全面整合,为患者提供更多的设备选择。并正在稳步推进下一代平台 Omnipod 6 的开发,计划在2026年启动关键临床试验并向FDA提交510(k)申请,预计于2027年正式上市。该产品旨在提供更好的血糖控制结果、更简便的使用体验以及无缝的连接性。

公司正在研发专为T2D设计的全闭环(Fully closed loop)系统,该系统无需患者进行餐饮宣告(meal announcements),开箱即用,旨在进一步降低T2D患者的管理负担,预计2028年上市。

为了满足不断加速的需求,Insulet在2025年扩大了其全球制造足迹。除了推进美国马萨诸塞州Acton工厂的自动化、扩大马来西亚工厂的产能外,公司还宣布了在哥斯达黎加开设新制造工厂的计划,以打造具备高度自动化和可扩展性的耐用供应链。

但板块轮动和市场对 GLP-1 药物(减肥药)对糖尿病器械长期冲击的反复担忧,导致PODD在过去一年下跌21%左右,股价也是52周最低点。

悉见Insight:RSI 27 表明情绪已见底。PODD 拥有极高的用户粘性,目前的抛售更多是情绪化的。

5. MiniMed (MMED) 2026年3月从美敦力(Medtronic)拆分上市的新股,专注糖尿病管理(780G系统)。本季度是其作为准独立实体的首份成绩单,展现了强劲的顶线增长与短期成本/重组阵痛并存的局面。

MiniMed 第一季度总营收达7.9亿美元,同比增长15.0%(有机增长率为8.6%)。

这一增长主要归功:1.CGM 搭售率(Attachment Rate)大幅攀升:全球 CGM 搭售率从去年同期的 61% 跃升至 67%。CGM 单季销售额大增 18.4% 至 3.9亿美元,成为最大的收入来源。2.国际市场销售额大增 20.3%,主要得益于在欧洲市场成功推出了体积更小、佩戴更简便的 Simplera CGM。3. 受美国市场推出 Simplera 和 Instinct CGM 的提振,国内胰岛素泵(Pumps)的销售额结束了前期的疲软,恢复了8%的正增长。本季度全球新泵销售数量(New Pumps Sold)达到38,971台。

尽管收入大幅增长,但公司当季的 GAAP 净亏损却达到 1.11 亿美元。主要原因是管理层在 2025 年 12 月决定终止一项第三方制造协议,这导致了 1.18 亿美元的税前费用,其中 8400 万美元的资产注销直接计入了当期营业成本(COGS),另外 3400 万美元计入营业费用。此外随着 CGM 销售占比的快速上升,由于 CGM 的毛利率天然低于胰岛素泵和传统耗材,这在一定程度上稀释了整体毛利率(带来了约 90 个基点的负面影响)。

如果剔除上述资产注销、重组以及其他非运营项目,MiniMed 本季度的调整后 EBITDA(Adjusted EBITDA)实际为 8900 万美元,高于去年同期的 7300 万美元,展现了较好的核心现金流创造能力

公司于 2026 年 3 月 9 日成功完成 IPO 独立上市,并保留了约 3.09 亿美元的净收益用于日常运营,同时获得了 5 亿美元的五年期循环信贷额度以充实流动性。

在第一季度结束后(2026年3月18日),公司宣布其新一代智能手机控制的隐形胰岛素泵 MiniMed Flex 获得了美国 FDA 批准,。然而根据此前与黑石集团(Blackstone)的研发资助协议,该产品的获批触发了公司的特许权使用费付款义务。公司预计将在 2026 财年第四季度确认一笔高达 1.57 亿美元 的一次性费用,这将在短期内对公司的流动资金产生重大消耗。

悉见Insight:MiniMed市值仅 37 亿美元,作为次新股,其 RSI 处于低位是因为上市初期的波动和机构调仓。其技术在全球领先,是潜在的收购标的。

关注我,每天精进一点点,在时间的长河里,做知识与财富双重复利的朋友。

物质和精神的自由

欢迎关注

悉见Alpha

更多精彩内容请点击