四年来首次增长超10%,进口美妆引领市场复苏

近日,国家统计局发布了最新的化妆品零售数据,3月零售额同比高增8.3%,不仅跑赢大盘,而且已经连续6个月实现正增长。

对于如此亮眼的数据,业内有些人却提出了质疑,原因是他们的生意依旧难做,并没有感受到“回暖”。而之所以造成宏观数据和微观感知之间的差异,是因为现阶段引领市场复苏的主要动力来自进口美妆品牌。

进口美妆连续四年下跌后

首次录得10%以上增长

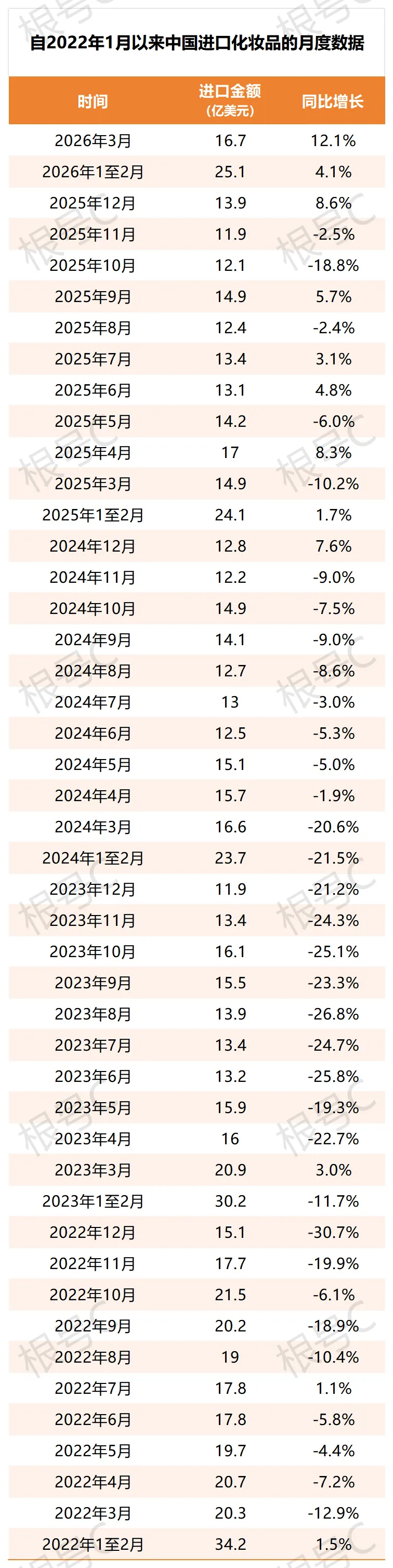

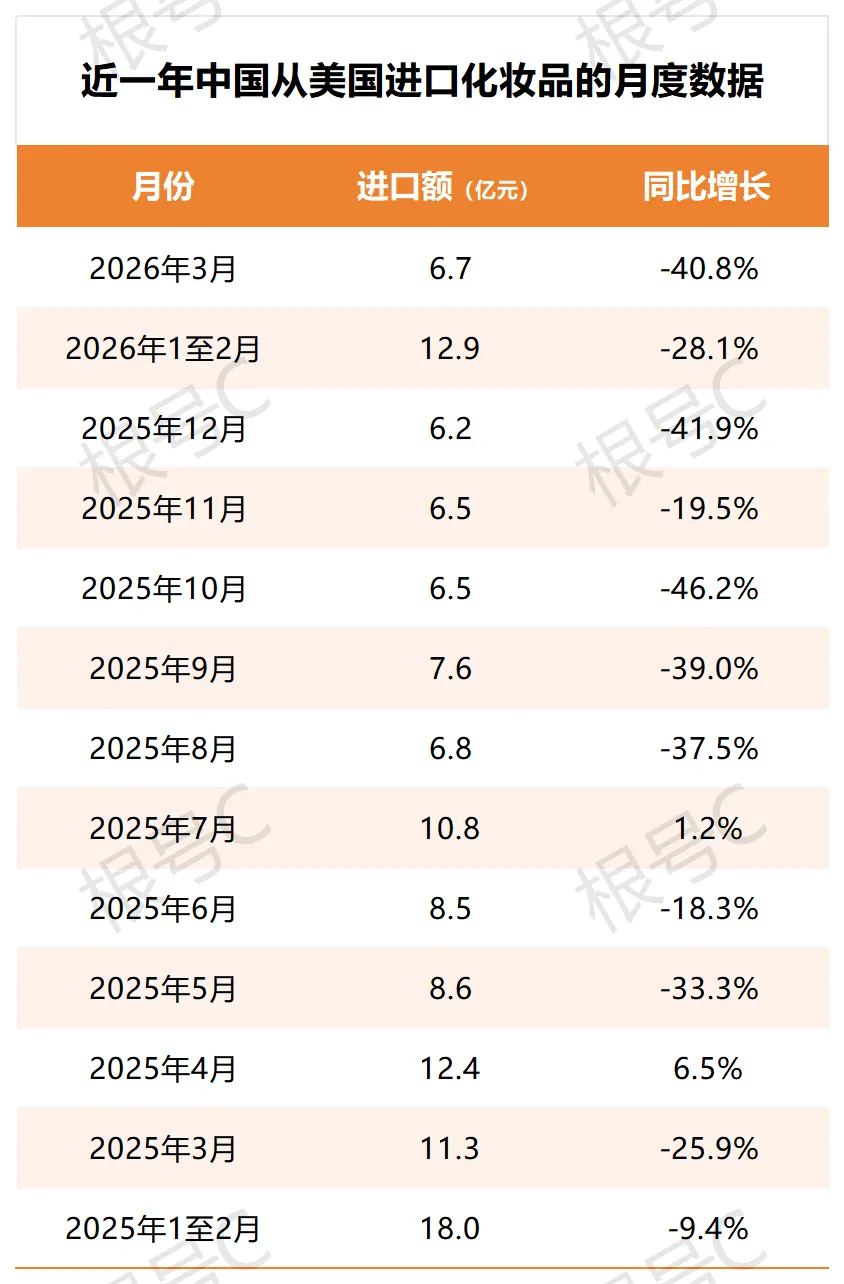

根据中国海关总署发布的数据,2026年3月以美元计的化妆品进口额为16.7亿,同比增长12.1%。该增速不仅高于整体的化妆品零售额,而且是自2022年1月以来,首次录得10%以上的月增长。

并且,这已经是它连续四个月录得正增长,同样也是自2022年1月以来的首次。此前在2025年12月和2026年1至2月,化妆品进口额增幅分别为8.6%和4.1%。而只有对比过去四年的数据,才能知道进口美妆如今能取得这样的数据是多么不容易。

在2022年,中国的化妆品进口额出现了有记录以来的首次负增长,录得-10.2%。此前,其已经连续多年保持20%以上的增速。到了2023年,该数值进一步下探至-19.4%,并在此后两年一直处于负增长的状态。

从2022至2025年,中国的化妆品进口出现罕见的连续四年下滑,进口额由249.3亿美元,降至161.8亿美元,四年减少了35%。

在此期间,法国、日本、美国、韩国等四大化妆品强国,纷纷在中国市场遭遇“滑铁卢”。其中韩国的降幅最猛,进口额从270.7亿元降至146亿元,四年接近“腰斩”;其次是日本,2021年日妆的进口额还有365.6亿元,可到了2024年便只剩206.3亿元,跌了43.6%。

不过奇怪的是,今年这几个国家的化妆品并没有在中国市场一起迎来复苏。其中,日本和法国的化妆品都呈现强势增长,前者在今年3月的进口额增速高达43.6%,而后者也有23.8%的增幅;但来自美国和韩国的化妆品进口额却出现下滑,前者的降幅高达40.8%,而后者也录得17%的负增长。

这种不同国家之间的显著差异,同样也表明现阶段中国化妆品市场的复苏并不是“雨露均沾”。

美国化妆品遭遇“黑天鹅”事件

作为拥有雅诗兰黛、海蓝之谜、NARS等众多美妆知名品牌的美国,其在中国的进口数据之所以会呈现断崖式下滑,主要还是因为“贸易战”这样的“黑天鹅”事件。

根据中国海关总署发布的数据,2025年不光中国对美出口下滑20%,对美进口也下滑了14%。

这一事件同样也极大地影响到中国对美国化妆品的进口。从数据来看,自2025年4月以后,进口美国化妆品的金额每月的降幅基本都在20%以上。其中在10月,原本是双十一期间的化妆品销售高峰期,但自美进口额却从往年的12.1亿元,降至6.5亿元,近乎“腰斩”。

整个2025年,美国化妆品的进口金额为103.1亿元,同比大降23.6%。到了2026年3月,进口额继续下滑40.8%,只剩6.7亿元。而在同期,自英国进口的化妆品金额则达到了9.1亿元,成功超越了美国,成为中国的第四大化妆品进口国。

不过也有在中国市场表现好的美国化妆品品牌。根据雅诗兰黛集团发布的财报,2025年下半年其在中国市场录得超10%的营收增长,而推动增长的动力主要源于海蓝之谜、汤姆福特及勒莱柏等高端品牌。

另据第三方平台的数据显示,今年第一季度雅诗兰黛品牌在主要电商平台的GMV增速高达29.8%;而另一美国高端品牌海蓝之谜的GMV增速也达到了29.6%。

相比之下,另一个美国化妆品巨头科赴集团,由于旗下品牌多为非高端品牌,包括露得清、李施德林等,所以业绩就要逊色很多。据财报显示,2025年其在亚太市场(以中国为主)的销售额同比下滑了6.7%,是全球表现最差的地区。

韩妆进口额遭遇大幅下滑

另外,韩妆虽然没有经历“黑天鹅”事件,但今年在中国市场也遭遇大幅下滑。

如果从过往的进口数据来看,早在2024年,韩妆在中国市场就已经明显回暖,进口额降幅由往年的15.4%,缩减至3.9%;到了2025年,这一数值进一步缩减至1.4%。可见,它应该比日妆和法国化妆品更早复苏。

但事实是,过去两年推动韩妆在中国回暖的主要动力,来自由中国人运营的韩国“白牌”。据数据显示,在2025年1-11月,抖音中GMV超1亿元的韩国品牌达到了26个,对比2024年全年增加了将近10个,且其中绝大部分是一些不知名的“白牌”。

这些“白牌”的产品大多由韩国代工厂生产,然后作为进口品进入中国。不过它们中很大一部分的背后老板其实就是中国人,或者是由中国团队运营,采用的经营策略也是抖音“白牌”的打法。

比如韩国品牌VEIRFOO,背后的老板是曾经的中国微商大佬吴召国。但其凭借与“张檬小五夫妇”等抖音头部带货达人合作,仅用9个月时间便实现GMV从0到5亿元的飞跃。另外,丽菲欧、OGANA CELL、ILSO、dmck、isntree等韩国品牌也依靠相似的模式,2025年前十一个月在抖音录得280%至3300%不等的GMV增速。

而作为韩妆曾经的“顶梁柱”,LG生活健康和爱茉莉太平洋等大集团过去两年在中国市场的表现,则要暗淡很多。据财报显示,2025年LG生活健康在中国的销售额约为37.5亿元,同比下滑8.7%,其中在第四季度的降幅更是高达16.6%;爱茉莉太平洋2024年在中国的销售额大幅下降26.7%,到了2025年,其虽然勉强录得0.5%的正增长,但第四季度却出现9.9%的下滑。

相比于来自欧美国家或日本的化妆品巨头,韩妆集团的劣势是缺乏市场认可度高的高端品牌。再加上此前那套“白牌”的打法也容易失灵,所以导致韩妆的进口额在今年出现大幅下滑。根据中国海关总署发布的数据,自2025年10月起,自韩国进口的化妆品金额已经连续6个月出现超10%的降幅。

高端美妆引领行业复苏

回头再来看今年日妆和法国化妆品在中国市场的优异表现,主要也得归功于高端品牌。

根据贝恩公司发布的报告显示,2025年中国本土个人奢侈品市场整体规模虽然依旧下滑了3%-5%,但在下半年明显回暖,并在第四季度录得1%-3%的正增长,是自2022年二季度以来的首次。同时报告也特别指出,四季度回暖主要由美容化妆品品类拉动。

作为坐拥众多知名高端美妆品牌的国家,法国和日本自然受益颇多。据数据显示,自2025年6月开始,日妆和法国化妆品的进口额增速便得到明显改善,其中日妆的月增速更是长期保持在10%以上,最高时甚至达到49.6%。

另据财报显示,来自法国的欧莱雅集团凭借旗下高端品牌的优异表现,在中国的销售增幅由2025年上半年的1%,增至下半年的5%;来自日本的资生堂集团,凭借肌肤之钥和怡丽丝尔等高端品牌的双位数销售增长,2025年下半年终于在中国市场迎来增长;另外,美国日化巨头宝洁集团在2025年第四季度,凭借旗下日本品牌SK-II录得15%的高销售增幅,在中国恢复增长。

根据最新披露的信息,2026年第一季度,高端美妆连锁零售商丝芙兰在中国市场的表现同比持平,也结束了此前连续下滑的趋势。

通常情况下,奢侈品消费被认为是反映宏观经济复苏动能和消费者信心的关键信号。或许接下来在高端化妆品的带动下,整个中国化妆品行业都将迎来全面复苏。

帕特广告包装设计合集。

帕特广告视频拍摄制作合集。

加微信zglgod,领取200+最新美妆行业报告和主理人必读200+电子书。