中企出海的“双面市场”:三大机遇与三大暗礁

在全球产业链重构与企业国际化布局的大背景下,澳大利亚作为亚太地区的重要发达经济体,一直是中国企业“走出去”的重要目的地之一。凭借稳定的政治环境、成熟的市场体系和丰富的资源禀赋,澳大利亚在全球投资版图中占据重要位置。同时,中澳经贸关系长期保持高度互补,也为中国企业提供了广阔的发展空间。

近期,中澳经贸关系迎来一系列关键信号:2025年12月,第五次中澳战略经济对话成功召开,双方承诺扩大投资贸易规模;2026年前两个月,中澳双边贸易总额达2712.5亿元,同比增长29.3%。其中,中国对澳出口同比增长29.4%,汽车出口表现尤为亮眼——2026年2月,中国首次超越日本,成为澳大利亚最大的汽车进口来源国,当月销量达2.6万辆,同比飙升50.5%。

这组数据背后,揭示了一个本质变化:中澳经济关系正在经历一场深刻的“再平衡”——从过去单向的资源输出,转向更复杂的双向工业品交换。对于出海企业而言,这既是挑战,更是结构性机遇。

01

南方大陆:澳大利亚国家概况

澳大利亚地处南半球,东临太平洋,西濒印度洋,是世界上唯一独占整块大陆的国家。这种独特的地理位置使其成为连接亚洲、欧洲和美洲的理想枢纽。作为全球第12大经济体,澳大利亚2023年GDP达1.6万亿美元,人均GDP超过6.3万美元,位居全球前列。

澳大利亚是全球最大的铁矿石、锂矿和液化天然气出口国之一。即便在能源转型背景下,2025年四季度澳洲铁矿石价格仍维持在每吨80美元以上,高品位的资源优势短期难以被替代。在其GDP中,服务业占比最高(约68%),涵盖金融、教育、旅游等领域。国际教育每年为澳贡献超400亿澳元。在绿色能源领域,澳大利亚具备极佳的太阳能和风能资源,围绕绿色钢铁、新型电池材料的合作空间正在打开。

澳大利亚墨尔本被公认为南半球的科研与创新热土。这里不仅诞生了全球“先买后付”巨头Afterpay、纳斯达克明星股Atlassian、设计平台Canva,更孕育了改变人类生活的硬科技——WiFi核心技术、多通道人工耳蜗、黑匣子、心脏起搏器均出自澳大利亚。同时,墨尔本还拥有13家专业医疗研究机构,生物制药巨头CSL市值超千亿澳元,莫德纳等跨国药企在此设立澳洲总部。

中澳关系在经历几年低谷后,正进入务实回暖通道。

2025年澳大利亚总理访华,第五次中澳战略经济对话成功召开。中方明确表示希望澳方为在澳中企提供“公平、透明、可预期”的营商环境。

中国已连续16年成为澳大利亚第一大贸易伙伴,既是其第一大出口目的地,也是第一大进口来源国。2024年中澳双边货物进出口额达2112.86亿美元,中国对澳投资存量357.9亿美元,在澳设立中企近900家。

当前中澳合作的广度远超传统认知:中国仍需要澳洲的高品位铁矿石、锂矿,但合作模式正从单纯买卖向“绿色钢铁”技术协作延伸;随着中国对澳农产品限制逐步解除,牛肉、葡萄酒、保健品等对华出口呈现复苏态势;澳洲在生物医药、医疗设备领域的研发优势,与中国制造与市场能力形成互补;金融科技、跨境支付、建筑设计、法律咨询等专业服务领域合作潜力巨大。

(图源:中华人民共和国国家发展与改革委员会)

02

机遇与挑战并存:中企如何在澳洲破局?

贸易结构转换带来的“新出口”红利。

过去中澳贸易顺差主要靠澳洲卖资源,现在模式正转向“双向工业品交换”。中国对澳出口中,机械、电子产品、汽车占比已达三分之二。这意味着,中国新能源汽车(比亚迪、吉利、长城)、光伏设备、锂电池、白色家电(海尔、美的)在澳洲市场的竞争力正快速上升。

2025年中国车企在澳动态一览

绿色转型与基建刚需带来的“新基建”红利

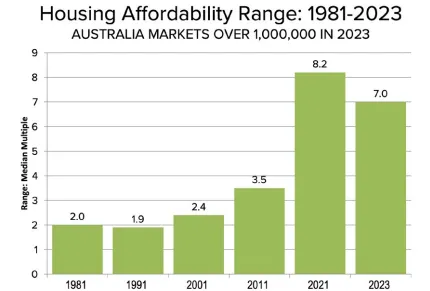

澳大利亚计划在2029年前建造120万套新住房,但建筑成本6年涨超30%,技术工人严重短缺。这为中国的装配式建筑、模块化住宅、智能家居企业提供了结构性窗口期。

同时,为实现2030年减排43%的目标,澳在储能电站、光伏电站、新能源充电设施等领域存在巨大投资缺口。

澳大利亚住房可负担性数据图

中产消费升级带来的“新零售”红利

澳洲拥有高消费能力的稳定中产群体,对智能家居、消费电子、高性价比新能源车型的需求持续增长。在跨境电商领域,依托RCEP政策红利,中国商品进入澳洲的关税壁垒和物流时效正不断优化。

03

挑战暗礁:四大风险需警惕

外资审查趋严(FIRB的精细化监管)。

澳大利亚外国投资审查框架近年来持续收紧,尤其在关键矿产、关键技术、关键基础设施、敏感数据四大领域。2025年,一家中企收购澳洲太阳能发电场的交易被延期长达18个月最终失败,TikTok在澳建立数据中心的计划也因FIRB担忧未能推进。

中企投资触发“国家安全测试”的概率显著增加,审查周期从常规的30-90天可能延长至一年以上。

合规成本高企(ESG与建筑标准)。

澳大利亚已通过《2022年气候变化法案》,要求大型企业分阶段强制披露气候相关财务信息,并设定逐年递减的碳排放基线。

这意味着在澳中企必须建立完善的碳核算与数据治理体系,将ESG从“加分项”变为“必答题”。此外,建筑业标准与国内差异巨大,产品认证周期长、成本高。例如,装配式建筑的墙板、消防、机电系统均需逐一通过澳洲标准认证。

法律与社会文化壁垒。

澳大利亚法律体系基于普通法,合同法、劳动法、消费者保护法与国内差异显著。许多中企因低估当地工会的力量、社区沟通的重要性而受阻。

建筑行业从业者习惯传统施工方式,对新技术接受度低,甚至出现“因使用的工具不同而拒绝配合”的情况。简单复制国内经验往往水土不服。

地缘政治波动风险。

尽管经贸回暖,但澳在安全领域与美国的深度绑定(AUKUS)决定了双边关系仍可能受地缘政治事件冲击。中企需做好应对“经贸关系工具化”的准备。

04

破局策略:四步走构筑护城河

面对机遇与挑战,中企应采取“系统规划、深度融入、合规先行、协同作战”的策略。

第一步:早期介入审查,主动管理透明度

在项目立项和尽调阶段就应评估是否触发FIRB审查。建议在正式提交申请前,通过聘请当地顾问参与非正式反馈渠道,提前了解FIRB的关切点。申请材料中需主动、准确披露股权结构、资金来源和最终受益人,展示诚信与合作态度。

第二步:建立全链条合规体系,打好ESG“预防针”

将ESG因素融入核心投资决策。按照澳大利亚国家温室气体与能源报告体系(NGER)标准准确核算碳排放,建立符合气候相关财务信息披露工作组(TCFD)框架的披露机制。主动参与行业低碳转型联盟,将中国企业的技术实践转化为行业标准话语权。

第三步:深度本地化运营,构建利益共同体

在建筑、矿产等劳动密集型行业,与工会、社区、地方政府建立常态化沟通机制。例如,为当地工人提供免费技术培训、邀请工会代表赴华访问工厂、吸纳本地专业人才进入管理层。在装配式建筑领域,推广“工厂预制+本地安装”模式,尽量减少对传统工种的直接冲击。

第四步:抱团出海,形成协同效应

单一企业在面对复杂监管时往往力不从心。应积极利用官方平台或商协会组织的中资企业协同机制,在项目前端融资、物流优化、市场信息共享、合规经验交流等方面形成合力,降低整体风险。

V I D E O A R R I V A L

视 频 推 荐

往期回顾

|

|||

|

|||

|

|||

|