保险销售,不应该靠“忽悠”成交!

大家好,我是明亚保险经纪王斌斌,曾经做过5年保险代理人,

目前转型保险经纪已经5年,保险从业10年。

身处保险行业多年,我们见过太多行业乱象;

也深知每一位心怀初心的保险从业者,内心都藏着一份给他人送去保障的热忱。

可当下的保险销售市场,依旧被陈旧模式裹挟,让不少用心做事的代理人,陷入迷茫与无奈。

时至今日,保险行业依旧以保险公司代理人为绝对主体。

绝大多数保险公司,依旧固守着传统的会议营销模式:

频繁邀请客户到场参加产品说明会,台上讲师用极具煽动性、艺术性的语言,

单一推介自家公司产品。可这些被大力宣讲的产品,真的适合到场的每一位客户吗?

答案显然是否定的。

不同的家庭,收入水平、负债情况、健康状况、保障需求千差万别,

一款产品根本无法适配所有家庭的风险保障需求。

但在会场氛围的烘托、讲师话术的引导下,很多客户容易陷入冲动消费,稀里糊涂签下保单。

等到后续发现产品不匹配、保障有缺口,或是理赔时遭遇问题,才追悔莫及。

而作为保险代理人,明明知道这种模式的弊端,却受制于公司制度、业绩压力,

不得不跟随这套体系前行,慢慢消耗着自己的人脉与口碑,违背了最初做保险的初心。

我们每天都在说“保险是大爱”,可当销售背离了客户真实需求,

变成了单纯的产品推销,这份“大爱”就变了味。

长此以往,不仅伤害客户权益,更让整个保险行业的口碑难以提升,

让每一位保险从业者,都背负着不必要的偏见与质疑。

难道保险销售,只能靠这样的方式维系吗?

当然不是!

保险经纪人的出现,彻底打破了这种陈旧、功利的销售闭环;

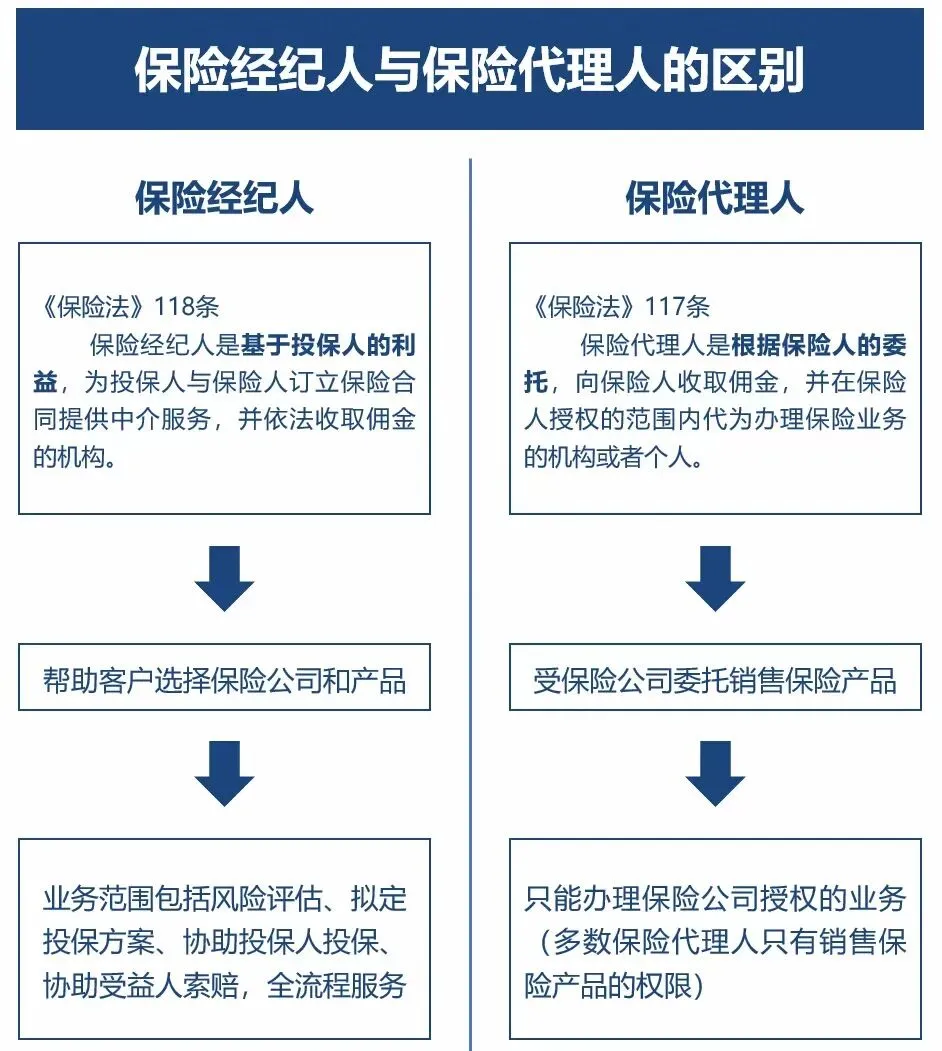

保险经纪人和代理人的法律定义

保险经纪人和代理人的法律定义

说明:法律条文规定,保险经纪人属于主体明亚保险经纪。

我们的职业属于明亚保险经纪咨询顾问,文章中指:经纪人或明亚经纪人

而明亚保险经纪,更是走出了一条以客户为核心的合规、专业之路。

在明亚,我们从根源上杜绝行业乱象:公司明令禁止召开任何形式的产品说明会,

彻底摒弃靠氛围、话术诱导客户消费的模式。

我们始终坚守,保险销售的核心是客户需求导向,而非产品推销导向。

保险经纪人,从法律定位上就站在投保人立场,不隶属于任何一家保险公司,

手握市面上多家保险公司的优质产品资源。

我们不会被单一公司的产品捆绑,不会为了销售业绩刻意夸大产品优势,而是先深入了解客户的家庭结构、财务状况、健康告知、保障诉求,像专业的风险医生一般,精准诊断家庭风险缺口,再量身定制最合适的保障方案,真正做到让客户买对保险、不花冤枉钱。

对比传统代理人模式,保险经纪人的发展之路,才是顺应行业趋势、符合客户需求、更能实现个人职业价值的长远之路。

当下保险行业正加速洗牌,监管不断趋严,“清虚提质”成为行业主旋律,传统粗放的人海战术、产品推销模式已然走到尽头。客户的保险认知不断提升,越来越多人拒绝被忽悠,渴望专业、客观、中立的保险服务,保险经纪人凭借独立、客观、专业的优势,成为市场的主流选择,行业占比连年稳步攀升。

在成熟的保险市场,保险经纪人早已是行业主流,而国内保险经纪赛道,正处于高速发展的黄金期,未来可期。对同业代理人而言,继续困在传统模式里,消耗口碑、陷入获客与留存的困境,不如跳出舒适圈,选择更合规、更专业、更有前景的平台,重拾保险从业的初心与尊严。

在明亚,我们没有强制的产品推销,没有违规的营销要求,

只专注于提升专业能力,用心服务好每一位客户;

我们有着完善的培训体系、开放的交流氛围,

助力每一位从业者成长为专业的保险风险管理顾问;

在这里,你不用再违背初心,

不用再靠“忽悠”做业务,凭借专业与客观,

赢得客户的长期信任,实现职业的长期发展。

如果你也是厌倦了行业乱象、不愿再随波逐流、心怀保险初心的同业代理人,

如果你渴望找到一个志同道合、坚守专业与合规的集体,

想要在保险行业长期深耕、实现自我价值,明亚保险经纪欢迎你!

让我们一起告别功利性的产品推销,拒绝违背初心的销售套路,

回归保险保障的本质,做客户认可、行业尊重的保险经纪人,共同奔赴更有前景的保险未来!