香港证监会全球首创STO二级市场监管框架,开启7*24小时金融新纪元

▍政策背景

该框架的核心突破在于打通代币化产品从一级发行到二级市场流通的关键堵点,允许已获证监会认可的代币化开放式基金及代币化类别股份在持牌虚拟资产交易平台上进行撮合交易,并在个案基础上探索场外二级市场买卖安排。更具革命性的是,新规明确允许传统证券产品在代币化后突破“9:30-16:00”的交易时间限制,实现7×24小时全天候交易,并通过受规管稳定币及代币化存款构建全天候流动性支持体系。

香港证监会行政总裁梁凤仪在框架发布仪式上强调:“这一全方位综合生态圈将兼具创新性和可扩展性,且提供健全的投资者保障,标志着香港构建数字资产生态圈进程中的又一重要里程碑。”

▍市场临界点

此次监管升级并非政策的“超前布局”,而是对香港代币化市场快速发展的顺势确认。自2023年底香港证监会首次明确代币化相关监管框架以来,市场参与主体积极响应,产品规模实现跨越式增长。

截至2026年3月,香港已有13只代币化产品向公众发售,其代币化类别股份的管理资产总值在过去一年增长约7倍,达到107亿港元。香港金融发展局数据显示,香港代币化基金市值从2024年的约20亿美元迅速跃升至2025年的80多亿美元,这一指数级增长印证了市场对链上金融工具的强劲需求。

这一数据的战略意义远超规模本身,它标志着代币化已完成从“技术可行性验证”到“大规模资金承载”的阶段跃迁。曼昆律师事务所创始人刘红林指出:“过去很多所谓代币化,更多停留在‘把一个传统资产做成token’这一阶段,但真正的关键从来不是发出来,而是能不能交易、有没有流动性、能不能和支付结算工具真正衔接。”

在这一临界点上,二级市场的开放成为必然选择——若交易机制仍停留在一级市场申赎逻辑,代币化将不可避免地陷入流动性瓶颈;而一旦二级市场被打开,流动性将反向驱动发行扩张,形成“发行-交易-再发行”的结构性正反馈。

▍监管哲学创新

如果仅从“开放交易”维度理解此次政策,显然低估了其制度创新价值。香港并未选择“加密市场路径”或“监管豁免模式”,而是坚持将代币化交易纳入传统金融监管体系,构建了“正统金融监管框架+Web3技术基础设施+面向散户的全面开放市场”的独特组合。

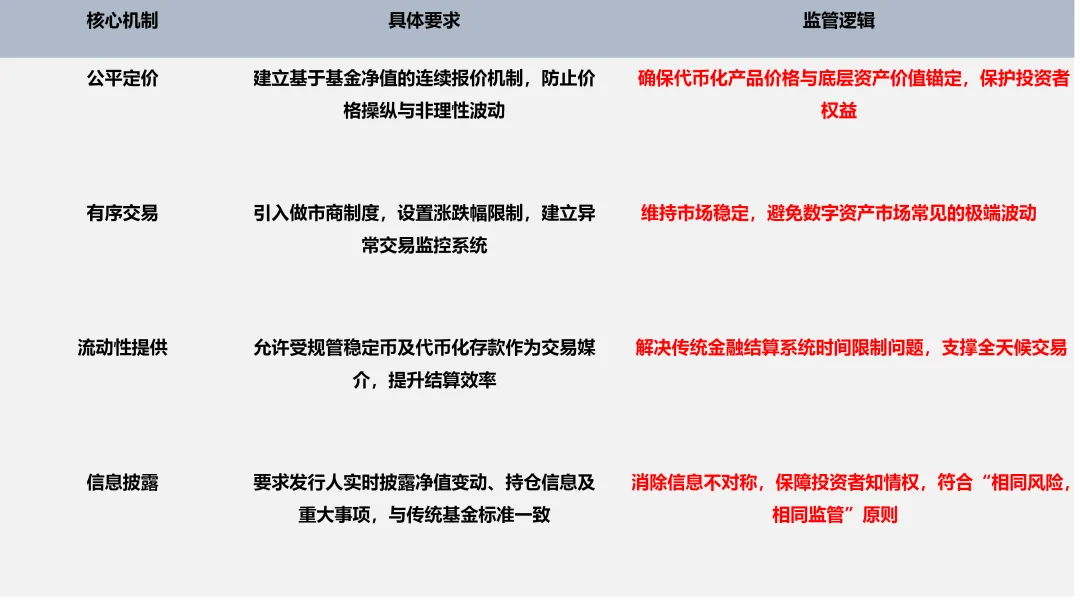

新框架明确提出以ETF及持牌虚拟资产交易平台运作规则为参照,建立四大核心机制:

这一底层逻辑构成香港模式与其他市场最本质的差异。在部分司法辖区,数字资产市场往往通过“监管豁免”或“沙盒机制”推进创新,而香港则选择了一条更难但更可持续的路径——用成熟金融监管体系去吸纳Web3,而非为Web3单独建立一套规则体系。

▍时间规则终结

本次政策中最具传播性的表述是“允许夜间及周末交易”,但这一变化的深层意义远超“交易时间延长”的表面理解。传统证券市场固定交易时段的存在,本质上是底层基础设施限制的产物——交易所撮合、清算系统运转以及银行结算网络,都依赖线性时间结构。

新框架通过三大机制创新,彻底重构了金融市场的时间规则:

1.链上清算与结算分离:监管首次明确探索受规管稳定币用于交易结算,使清算不再受制于银行系统时间,交易时间的存在本身失去必要性;

2.净值结算与交易时间解耦:华夏基金(香港)接受采访时表示,新框架允许合规代币化产品二级市场交易以每日收盘净值进行结算,大幅提升产品流动性与投资运作效率;

3.做市商全天候服务:持牌虚拟资产交易平台需安排做市商提供持续报价,确保7×24小时交易的连续性与流动性。

因此,所谓“7×24小时交易”,本质上并不是市场时间的延长,而是交易时间这一制度约束的消失,是金融市场从“时段性开放”向“无间断运作”的范式革命。

▍市场结构三重重构

在机制层面变化之外,这一政策更深远的影响将体现在市场结构的重塑,形成“流动性重构-效率提升-投资者结构优化”的传导链条。

5.1 流动性结构:从“静态持有”到“动态流通”的资产属性转变

在缺乏二级市场的情况下,代币化基金长期面临“能买不能卖”的流动性困境,其流动性依赖赎回机制而非市场交易,直接限制了资产的价格发现能力与资金周转效率。随着二级市场的引入,连续报价与做市机制将逐步建立,资产将从“静态持有”转向“动态流通”,价格发现效率将显著提升。

持牌虚拟资产交易平台EX.IO认为,新框架不仅为合规业界提供了更清晰的指引,亦进一步凸显合规持牌平台在保障投资者权益与促进市场创新的核心价值。

5.2 资金效率:链上即时结算驱动资本周转率提升

链上即时结算将显著压缩资金占用周期,使资本在同一时间窗口内可以参与更多交易,从而提升整体市场周转率。传统金融市场中,资金结算通常需要T+1甚至更长时间,而代币化产品的链上结算可实现近乎实时到账,大幅降低资金沉淀成本,提升资本使用效率。

5.3 投资者结构:零售端入口全面打通,市场参与度显著提升

新规明确相关产品将面向公众投资者开放,这意味着代币化资产首次真正打通零售端入口。在中国通信工业协会区块链专委会共同主席于佳宁看来,这是香港数字资产监管从容许发行走向容许流通的关键一步,将极大扩展市场参与基础。

目前,香港证监会已向OSL Exchange、HashKey Exchange和HKVAX等多家虚拟资产交易平台发放牌照,这些平台已具备参与相关交易的资质,为零售投资者提供了合规的交易渠道。

▍香港路径的全球独特性

从全球视角来看,香港正在构建的是一种极为少见的监管组合,既不同于新加坡以机构试点为主的审慎路径(新加坡金融管理局近期推进的是上市公司股份无纸化,与香港的二级市场代币化交易框架路径有所不同),也不同于中东市场强调灵活性的监管重构,更不同于离岸交易平台的弱监管模式。

香港模式的核心优势在于:

1.制度确定性:依托成熟的普通法体系与金融监管框架,为市场参与者提供清晰的规则预期,降低合规成本;

2.技术中立性:不排斥Web3技术,而是将其视为提升金融效率的工具,通过监管沙盒与试点机制平衡创新与风险;

3.市场包容性:同时面向机构与零售投资者,构建多层次投资者结构,为大规模资金进入创造条件。

同日,香港特区政府财政司司长陈茂波在“2026香港Web3嘉年华”上表示,金融机构正越来越多地使用数字资产代币化来提高效率、降低成本、缩短结算时间,涵盖货币、债券、房地产、未来收入等更多类型的资产。

▍市场新生态

如果仅从产品角度看,这一政策只是允许“代币化基金交易”;但如果从市场结构角度看,其真正意义在于:香港正在尝试构建一个以代币化为基础、以链上交易为核心、以稳定币结算为支撑的新型证券市场。

首批产品预期主要为代币化货币市场基金,香港证监会将检视有关产品的运作情况,并适时考虑扩大产品范围至债券、股票ETF等更多资产类别。HashKey交易所总监郑诗敏透露,其最新安排“恒生黄金ETF代币化非上市类别”已上线,她预期未来会有更多资产管理公司及有募资需求的机构转向代币化。

OSL集团发言人则表示,香港证监会允许虚拟资产交易平台进行代币化资产交易,不仅将成为投资市场的有力补充,更将丰富香港稳定币市场在支付与交易方面的落地场景及应用生态。

在这个体系中,资产发行、交易、清算与资金流转将逐步在同一基础设施上完成,传统金融与数字金融之间的边界也将被重新定义。这并非一次简单的监管松绑,而是一次对“证券市场应该如何运作”的重新回答,标志着香港正从“国际金融中心”向“全球数字金融枢纽”加速转型。