2026’Q1 DRAM市场价格及供需分析预测

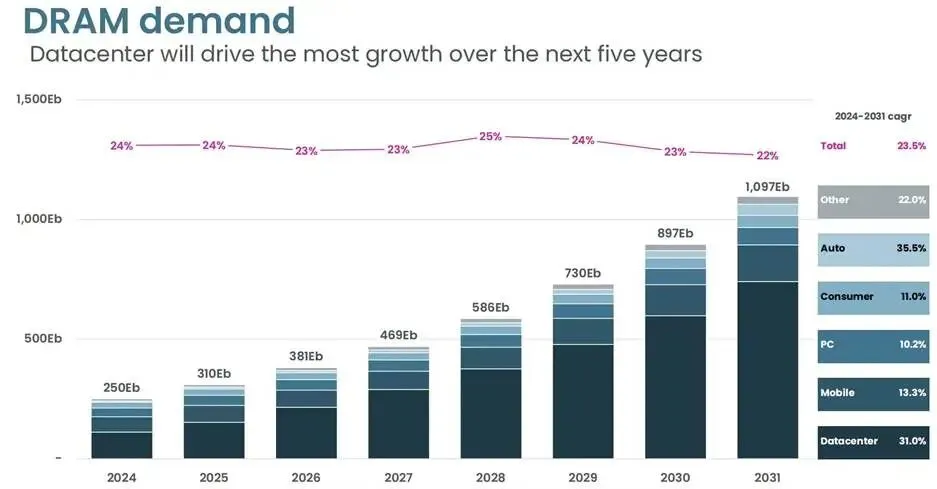

图中清晰展示了2024-2031年DRAM的需求增长趋势:整体市场的年复合增长率(CAGR)达23.5%,总需求将从2024年的250Eb飙升至2031年的1097Eb,年增速维持在22%-25%的高位;其中,数据中心是核心增长引擎,其2024-2031年的CAGR高达31.0%,远超汽车(35.5%?注:汽车增速为35.5%但基数低)、移动(13.3%)、PC(10.2%)和消费电子(11.0%)等领域,主导了未来五年的DRAM需求扩张。

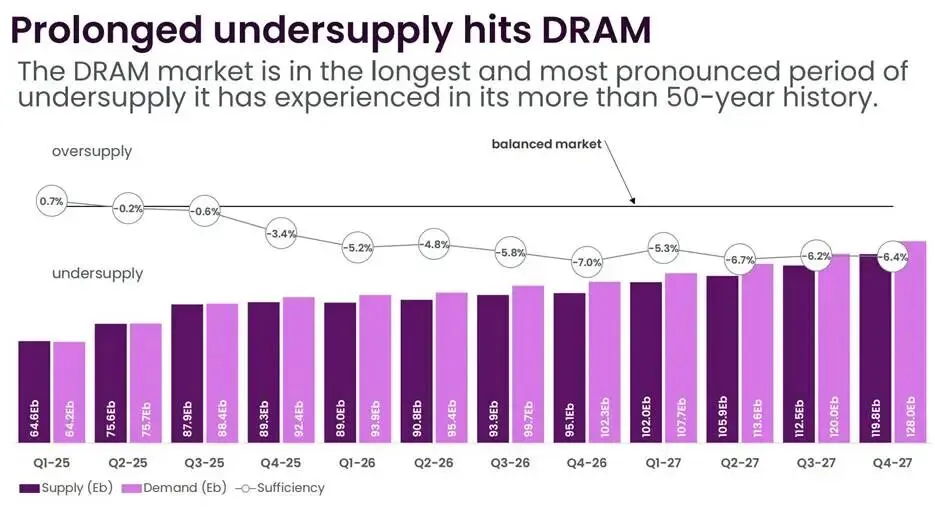

DRAM市场正处于其50多年历史上持续时间最长、程度最显著的供应短缺周期。自2025年一季度小幅供应过剩后,市场迅速转向短缺,需求增速长期显著高于供应,供需缺口持续扩大。供需平衡率在2026年四季度跌至-7.0%的阶段性低点,且预计到2027年底仍将维持-6.4%的高位,全程未出现向平衡回归的趋势。这种持续的供需失衡,将深刻影响行业未来的价格走势与供应链格局。

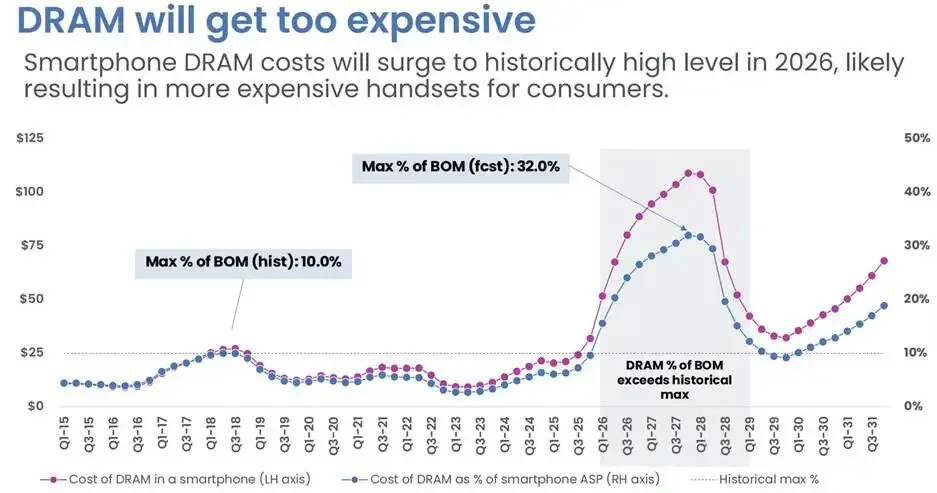

受DRAM供应短缺推动,智能手机中DRAM的成本及其在整机物料成本(BOM)中的占比将在2026年飙升至历史高位:其成本将远超以往水平,占比预计从历史最高的10%大幅跃升至最高32%,显著突破历史极值,这一成本压力将直接传导至终端市场,大概率推高智能手机的整体售价,给消费者带来更昂贵的购机成本。

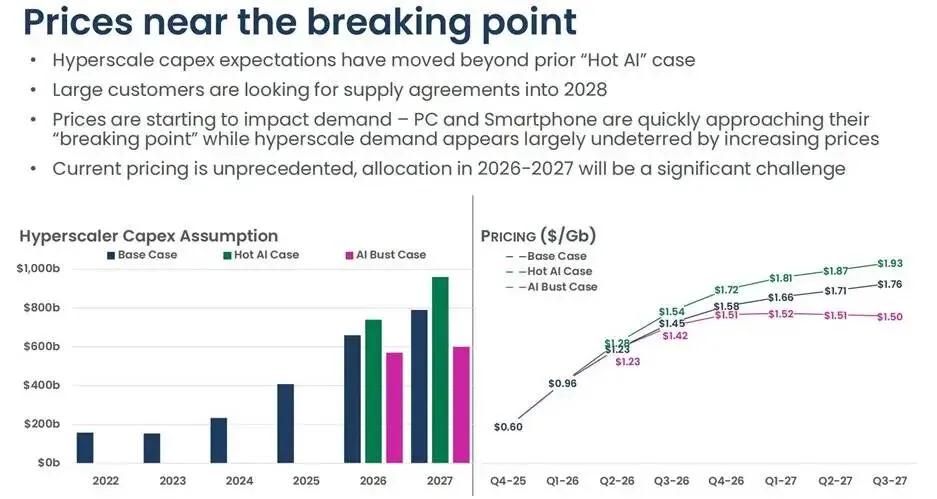

DRAM价格正逼近临界点:受超大规模数据中心客户的资本开支预期已超越此前“AI热潮”情景推动,大型客户已开始锁定2028年前的长期供应协议,价格涨幅对PC、智能手机等消费级市场的需求已开始产生明显抑制,正快速接近价格承受的“临界点”,但AI相关的超大规模需求却对涨价表现出较强韧性。在不同情景预测下,DRAM价格将持续上涨,2026-2027年的供应分配将面临前所未有的挑战,当前定价水平已突破历史常态。

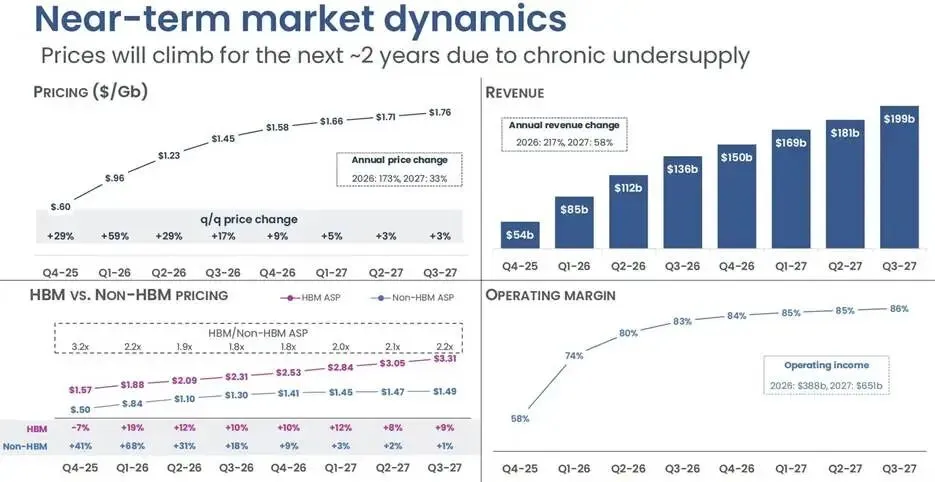

受长期供应短缺驱动,DRAM价格将在未来约两年内持续上涨:整体单价预计从2025年四季度的$0.60/Gb攀升至2027年三季度的$1.76/Gb,其中2026年价格同比涨幅高达173%,2027年仍将维持33%的高位增速;这一涨价趋势将推动行业营收从2025年四季度的$540亿飙升至2027年三季度的$1990亿,2026年和2027年营收同比分别增长217%和58%,同时带动营业利润率从58%持续提升至86%。细分来看,HBM与非HBM DRAM价格均呈上涨态势,其中非HBM产品前期涨幅更为显著,而HBM产品的ASP始终维持在非HBM的2倍左右,成为价格上涨的核心支撑之一。

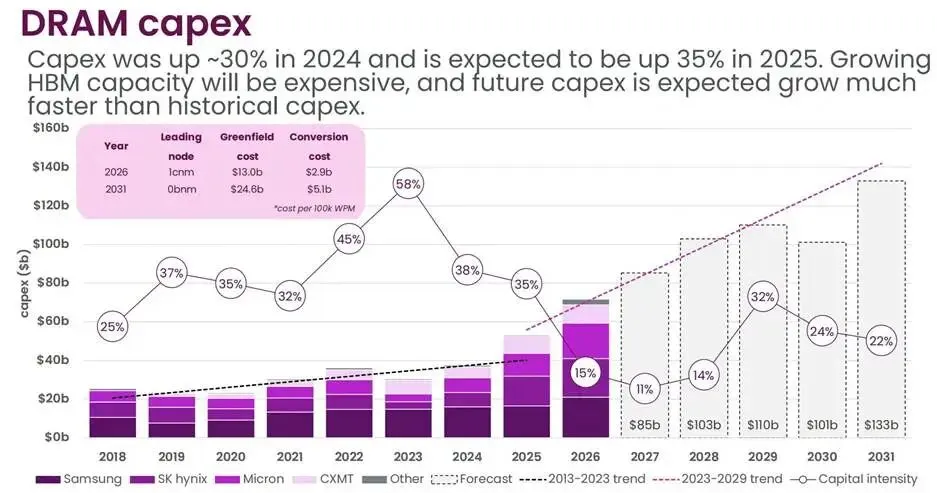

DRAM行业资本开支(capex)正进入加速增长通道:2024年行业capex同比增长约30%,预计2025年将再增35%,且未来因HBM产能扩张、先进制程(从1cnm向0bnm演进)建厂成本飙升,capex增速将远超历史水平;图表同时显示,三星、SK海力士、美光等厂商的资本投入将持续扩大,行业资本密集度虽在2026年后有所回落,但整体capex规模预计从2026年的约700亿美元,增长至2031年的1330亿美元,远超2013-2023年的历史趋势线,行业扩产的成本压力显著加剧。

来源: TechInsight