金融微资讯·权益市场周回顾㉝|汇金托底财政发力 权益市场或否极泰来

近期全球资本市场波动较大。受海外股市普遍下跌拖累,继上周沪指大幅下跌失守3000点整数关口后,本周首日市场仍延续跌势。然而后续市场传出多条超预期重磅利好,极大地提振了投资者信心。首先,继增持四大行A股后,中央汇金于10月23日公开宣布将在未来6个月持续增持沪深交易性开放式指数基金(ETF)。随后,中央政府宣布将在年内增发一万亿国债用于国内灾后恢复重建,支持经济复苏,同时宣布调整今年财政赤字率至3.8%。在国家队公开入市与中央财政大幅发力双管齐下的背景下,沪深股市迎来了久违的强力反弹。

近一个月来,权益市场表现出的低迷程度远远超出经济基本面的真实状态。实际上,三季度末以来,除地产行业外,国内宏观经济各项指标已然企稳向好。最新公布的9月工业生产、固定资产投资、社会零售等数据均继续良好的复苏势头。三季度我国GDP单季同比增长4.9%,高于经济分析师4.5%的一致预期。据估算,四季度仅需4.4%的经济增长即可实现政府制定的5%的全年增长目标。然而近期国际地缘政治局势动荡,外资避险情绪高涨背景下看空中国市场,其具象化表现为北向资金的持续流出,对市场情绪造成了较强的冲击,极大地拖累了沪深股市的表现。

好在本周汇金公开入市和万亿国债增发,再一次验证了我国政府托底经济与活跃资本市场的态度和决心。结合三季度各项宏观经济数据边际企稳,本周北向资金大幅流出已出现停止的迹象,市场信心得到较大修复。当下市场点位处于底部水平,多重利好支撑下,可以对权益市场更加乐观。

重点关注以下方面:

1) 国内销售及出口贸易双改善利好的消费品板块(纺织服装)

2) 行业景气度处于底部回升态势的消费电子板块(电子、通信)

3) 大幅下跌后新能源方向的反弹机会(锂电、光伏)

海外服装品牌从22年下半年开启主动去库周期,迄今个别品牌已进入被动去库,库存去化进展顺利,在此背景下国内纺织制造企业订单和业绩有望逐步迎来拐点。

从供需两侧数据来看,需求侧美国服装零售改善和越南、印尼服装出口同比转正都在释放需求端好转的信号。美国服装零售5-8月小幅回正,并逐月增速小幅提升,9月服装消费同比+0.1%,增速较8月同比+2.0%,环比略回落,整体来看服装消费复苏有较强韧性。而最新月度东南亚主要鞋服制造国家和台湾地区出口额亦环比改善,结构上看纺织品恢复速度快于鞋类,分国家看越南纺织品、柬埔寨服装出口同比转正,台湾仍承压,但边际回暖趋势明显。

从各大国际品牌披露的季度财报数据来看,2022 年欧美品牌 Nike、Adidas、Lululemon、VF 库存压力较大,日本品牌迅销集团(优衣库母公司)相对压力较小,库存水平较为正常。进入 2023 年后,欧美品牌库存同比增速明显回落,最新季度Nike 及 Lululemon 营收同比连续两个季度超过库存同比,这显示各品牌库存压力正在缓解,个别品牌如Nike库存已经很健康,被动去库进度也接近尾声,尤其Adidas上调全年指引更印证海外品牌景气度切换逻辑,有望期待龙头出现补库动作,同时台湾半数代工厂月度营收增速环比改善也可以印证海外去库逻辑。

因此,在海外供需改善延续和订单向头部集中的趋势下,国内从事成鞋、成衣、辅料等代工龙头有望充分受益补库周期和份额提升逻辑。

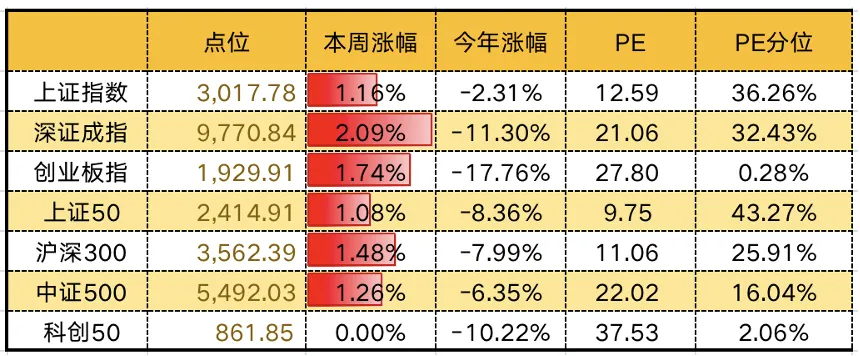

本周A股整体止跌反弹,后三个交易日市场大幅上行。除科创50本周基本收平外,其他各指数周涨幅均超过1%,深证成指、创业板指等成长风格指数涨幅居前,分别上涨2.09%与1.74%;上证指数也成功收复3000点整数关口。

(A股主要指数表现)

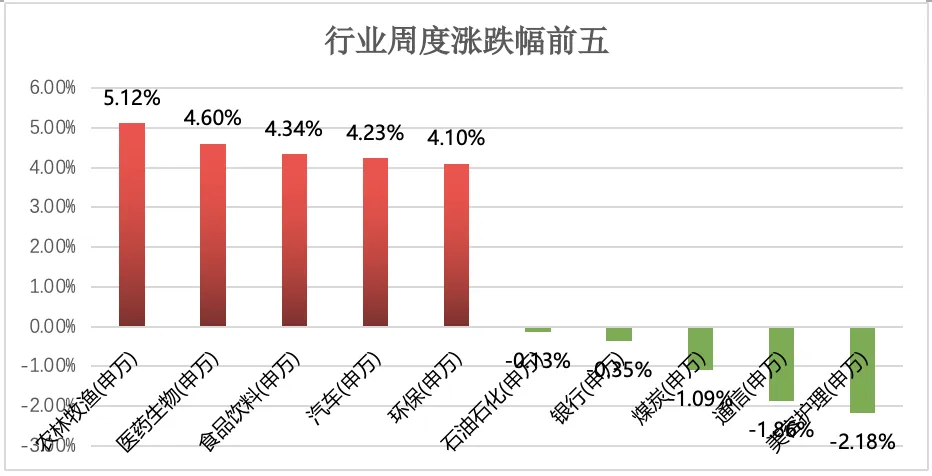

行业表现方面,本周农林牧渔、医药生物、食品饮料等板块分别上涨5.12%、4.60%和4.34%,领涨A股。三季度以来国内多个重点车型发布,新能源车产销情况较好,汽车板块表现强势。另外,市场触底反弹行情汇总,中小市值风格表现更为活跃,环保、纺织服饰等相关板块涨幅居前。

(本周行业涨跌幅情况)

市场成交方面,本周A股日平均成交额为8419亿,较上周7724亿的水平显著提升,环比上升8.99%。北向资金全周净流出20.92亿,周内最后两个交易日呈净流入,其大幅流出的趋势出现停止的苗头。

(北向资金流动情况(亿))

数据来源:Wind,中科沃土基金整理

l 10月23日晚间,中央汇金投资有限责任公司发布公告称,当日已买入交易性开放式指数基金(宽基ETF),并将在未来继续增持。这是继2015年市场大幅波动后,时隔8年汇金再度公开宣布增持指数ETF。本轮汇金公司真金白银的低位增持,释放了决策呵护资本市场、活跃资本市场的强烈信号,对稳定市场信心具有重要意义。结合年内出台的各项稳增长政策,以及目前指数整体处于底部区间的事实,后续A股市场整体机会将远大于风险。

l 2023年10月24日,十四届全国人大常务委员会第六次会议表决通过了关于批准国务院增发国债和2023年中央预算调整方案的决议。中央财政将在今年四季度增发国债10000亿元,增发的国债全部通过转移支付的方式安排给地方政府,支持灾后恢复重建和弥补防灾减灾救灾短板。在25日上午召开的吹风会上财政部表示,此次增发国债纳入中央财政赤字管理,今年中央财政赤字率将上调至3.8%。此次国债由中央承担还本付息,不会增加地方政府财政负担。使用进度方面将于今明两年安排使用,23年安排使用5000亿,结转24年使用5000亿元。事实上,众多市场参与者曾多次建议中央政府通过财政扩张的方式来对抗经济下行压力。但根据我国相关制度惯例及财政纪律,年内修改年初制定的财政预算方案难度较大。此次中央增发国债并同步调整财政预算,在政策理念与政策管理上突破较大,释放了极其积极的政策信号,将显著提升资本市场信心。从目前的情况来看,本次增发国债将以市场化方式发行,货币政策或将在总量操作上予以支持,在增加流动性供给的情况下,尽量减少增发国债对市场短期的“抽水”,缓解资金面供需矛盾。由此可见,更加宽松的货币政策或将随后推出。

本材料不作为任何推介,本材料罗列数据源自公开信息或根据公开信息整理、计算,中科沃土基金管理有限公司对其准确性及完整性不做任何保证。

本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,中科沃土基金管理有限公司不就本材料涉及的任何投资作出任何形式的风险承诺或收益担保。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。

来源:中科沃土基金管理有限公司