《金融产品网络营销管理办法》影响评估

引言:监管靴子落地

2026年4月21日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局九部委联合发布《金融产品网络营销管理办法》(公告〔2026〕第9号),自2026年9月30日起正式实施。

这是我国首部专门针对金融产品网络营销活动的系统性监管文件。从立法层级看,它整合了《中国人民银行法》《证券法》《保险法》《广告法》《个人信息保护法》《反不正当竞争法》等十余部上位法,形成了覆盖”内容—行为—合作—监督—责任”全链条的治理框架。

对金融市场而言,这份文件意味着互联网贷款业务和存款理财新媒体营销即将告别野蛮生长时代,进入持牌经营、总部管控、全流程可追溯的合规新周期。

核心监管逻辑,可以提炼出四个核心监管逻辑:持牌经营、自营管控、去中介化、穿透追责。

一、对互联网贷款业务的影响

1. 营销渠道与平台管控收紧

2. 业务范围与资质壁垒抬高

-

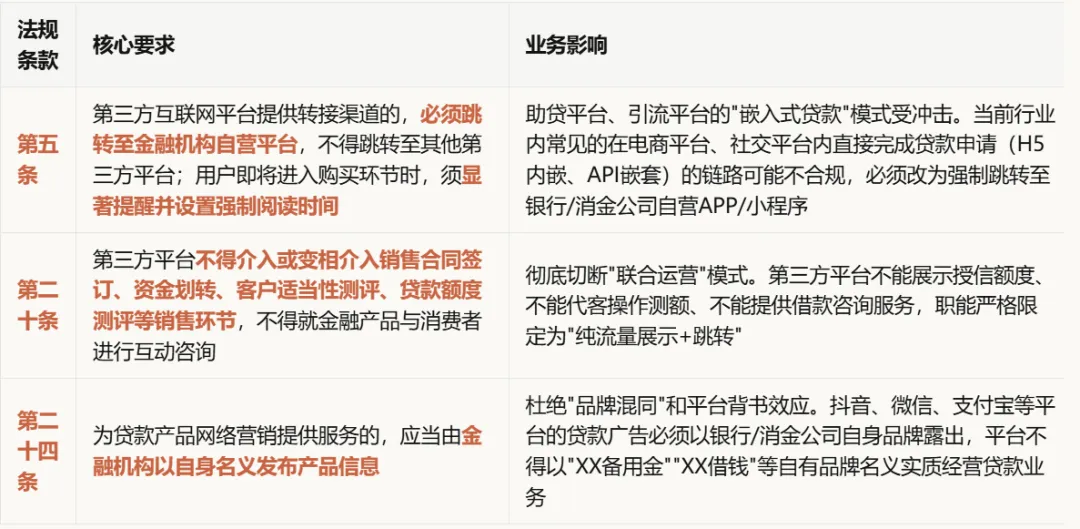

• 第五条 强调有区域经营限制的金融机构(如地方性银行、区域性小贷公司)必须对客户所在区域进行识别审核,仅面向注册地及设有分支机构区域的客户提供贷款产品。互联网贷款的”跨区经营”空间被进一步压缩,线上获客也需服从线下牌照区域限制。 -

• 第六条 明确将”非法放贷”列为非法金融活动,平台若为之提供营销服务将被追责。行业清退加速,无放贷资质主体的导流合作全面叫停。 -

• 第十八条、第十九条 对平台名称、商标中的涉金融字样实施准入管理。无资质的平台、APP、账号不得使用”借钱”“贷款””融资”等字样,大量非持牌助贷平台的品牌标识需要整改。

3. 合作模式重构

-

• 第二十一条 要求金融机构建立事前评估机制,从业务资质、技术实力、合规声誉等多维度评估第三方平台,且禁止以”投资者教育””课程培训”等形式变相营销并支付费用。此前部分平台通过”财商课程””借款攻略”等软性内容引流贷款用户的做法被明令禁止。 -

• 第二十二条、二十三条 要求签订书面合作协议并持续跟踪评估,发现违规立即终止合作并移交线索。金融机构对合作平台的合规管理责任实质性加重,”委托即免责”的时代结束。

二、对存款理财新媒体营销的影响

1. 新媒体内容生产进入”强监管”时代

2. 直播/短视频营销面临专项整顿

-

• 第十六条 是最重要的专项条款: -

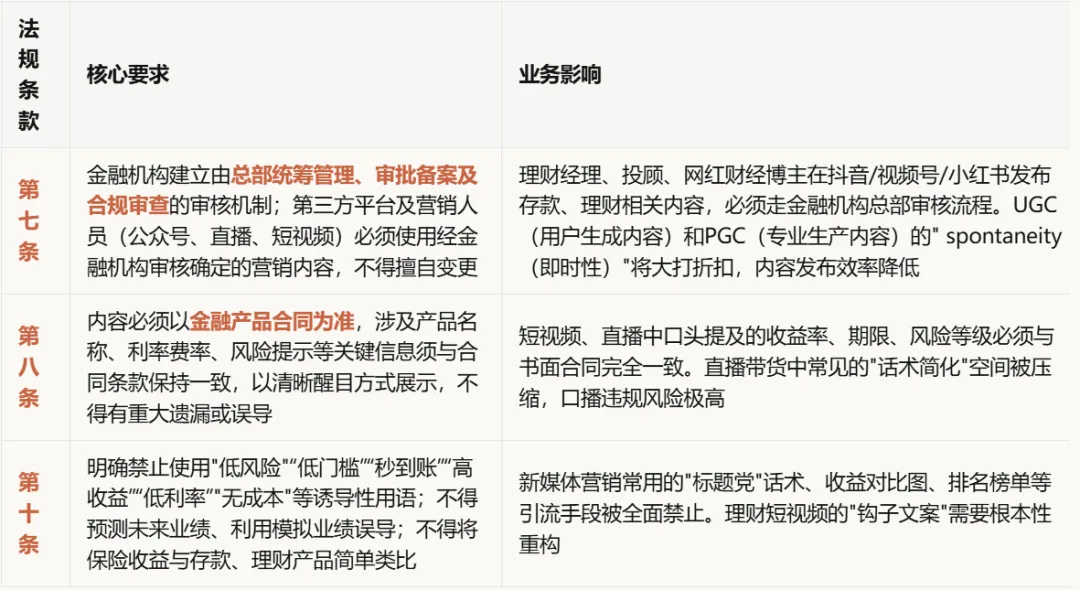

◦ 渠道限制:直播、短视频营销必须在金融机构自营平台或金融机构在第三方平台合法开设的账号进行。理财经理用个人抖音号、个人微信视频号营销行内产品的行为被禁止。 -

◦ 人员资质:营销人员必须是金融机构从业人员,具备相应资格,并获得机构授权。外部网红、财经大V未经金融机构聘用和授权,不得直播带货基金、理财、存款产品。 -

◦ 回溯管理:金融机构须加强营销行为可回溯管理,保存视频、音频、图文资料以备查验。直播回放不能随意删除。 -

◦ 平台责任:第三方平台须在金融产品营销账号主页展示金融业务资质或职业资格认证材料,不符合规定的须暂停服务或关闭账号。 -

• 第十一条 要求多类别金融产品分别设立宣传展示专区。在抖音、支付宝等平台同时营销存款、理财、基金、保险的机构,需要确保页面分区清晰,不得混同展示。

3. 算法与营销方式受限

-

• 第十三条 对算法推荐提出双重约束: -

◦ 不得设置诱导金融消费者过度消费的算法模型; -

◦ 必须提供不针对个人特征的选项,或提供便捷的关闭算法推荐服务的选项。 依赖”大数据精准画像”向高净值人群推送高额理财产品的算法策略需要调整。 -

• 第十四条 弹窗广告须显著标明关闭标志并提供一键关闭功能,对理财类APP开屏广告、推送通知的交互设计提出合规要求。 -

• 第十五条 组合销售(如”存款+理财+保险”组合)须以显著方式提醒消费者注意,不得设定为默认同意。常见于直播间的”理财组合套餐”销售模式需增加显式确认环节。

4. 代言人合规风险

-

• 第十七条 利用学术机构、行业协会、专业人士以及演艺明星等公众人物作推荐证明,须遵守广告代言有关规定。结合《广告法》对金融广告代言的严格限制,明星代言理财、存款产品的空间已基本消失;专家背书也需确保其具备相应资质且内容经机构审核。

三、综合合规建议

对互联网贷款业务

-

1. 重构获客链路:立即停止在第三方平台内嵌完成授信/申请的运营模式,改造为”平台展示→强制阅读风险提示→跳转自营平台”的合规链路。 -

2. 品牌隔离:确保所有贷款产品信息以持牌金融机构名义发布,清理平台侧”品牌混同”的历史物料。 -

3. 区域合规:部署客户地理位置识别技术,对受区域限制的产品实施IP/定位/GPS多重校验,拦截非服务区申请。 -

4. 合作方尽调:建立第三方平台白名单机制,对现有合作平台进行合规评估,对”培训+导流”等灰色合作模式立即清退。

对存款理财新媒体营销

-

1. 总部集中管控:建立新媒体内容的”总部—分支机构”两级审核机制,所有对外发布的直播脚本、短视频文案、公众号推文须经合规部门前置审核并留痕。 -

2. 账号统一管理:清理整顿金融机构员工个人账号的”野生营销”行为,统一归集至机构认证账号体系,在账号主页公示金融许可证及从业人员资格信息。 -

3. 话术标准化:制定新媒体禁用词库(删除”保本”“高收益”“零风险””秒到账”等),建立标准化产品话术模板,限制一线人员在直播中的自由发挥。 -

4. 技术回溯:部署直播/短视频录屏存档系统,保存期限不少于相关监管要求的年限;对评论区互动内容实施敏感词监控。 -

5. 算法审计:委托第三方对推荐算法进行合规审计,移除可能导致过度借贷、不当销售的权重因子,上线”关闭个性化推荐”功能入口。

四、核心结论

此次《办法》的核心监管逻辑是“持牌经营、自营管控、去中介化、穿透追责”:

-

• 互联网贷款业务面临的是渠道收缩和平台职能限定,第三方平台从”联合运营方”降格为”纯广告展示位”,实质性地提高了获客成本和运营门槛,助贷行业将加速洗牌。 -

• 存款理财新媒体营销面临的是内容严管和行为可追溯,头部金融机构的优势将进一步放大(具备自建审核体系和自营平台能力),而中小机构及依赖外部网红、野生流量的营销模式将难以为继。

两部业务线共同的生存法则是:所有营销行为必须能在金融机构总部的合规框架内找到授权依据和留痕记录,”机构背书+总部管控”成为唯一合法的营销身份标识。