《金融产品网络营销管理办法》新规落地/行业洗牌/我们的应对策略

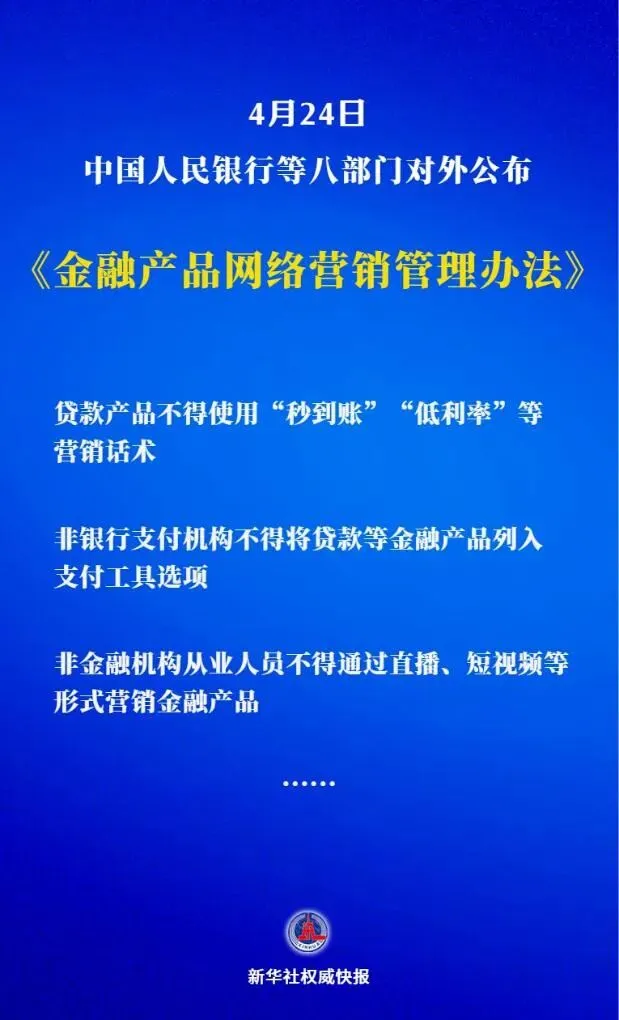

👋各位同行,我是东雄企服的负责人。4月24日下午,央行等八部门联合发布《金融产品网络营销管理办法》(公告〔2026〕第9号),自2026年9月30日起正式实施。作为在贷款中介行业摸爬滚打多年的老兵,我的第一反应是:行业要彻底洗牌了。这不仅仅是规范营销话术那么简单,而是对整个贷款中介生存模式的系统性重塑。

一、核心冲击:三大”饭碗”被端

以前我们最常用的“低门槛””秒到账””低利率”等话术,现在被明确禁止。《办法》第十条第七款白纸黑字写着:不得使用”低风险””低门槛””秒到账””高收益””低利率””无成本”等诱导性用语。

•转化率必然降低:客户对贷款产品的期望值会回归理性,冲动申请的比例会减少

•合规成本增加:所有营销材料都需要重新审核,避免踩雷

《办法》第十六条明确规定:“非金融机构从业人员不得通过直播、短视频、公众号等形式营销金融产品”。营销人员必须是金融机构从业人员,且须具备相应从业资格并获得金融机构授权同意。

•“专家”人设失效:那些打造”征信专家””贷款顾问”人设的账号,要么转型,要么关停

•信息流广告受限:抖音从2024年5月就开始限制贷款中介广告投放,现在政策层面全面禁止

《办法》第十二条要求:非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资管产品等金融产品提供营销服务。支付机构收银台页面必须将支付工具与贷款产品区隔展示。

•场景化获客难度加大:很多中介依赖支付场景的流量转化,现在需要更明确的用户主动行为

二、行业生存逻辑的根本改变

新规的核心逻辑是推动“流量去中介化”。过去我们赚的是信息差和流量差价,现在:

•只能做”纯导流”:第三方平台不得介入合同签订、资金划转、额度测评等核心环节

•必须跳转金融机构自营平台:不能再做多级分发、拒量流转。第三方平台提供转接渠道的,应当跳转至金融机构自营平台,不得跳转至其他第三方营销平台

•中小机构加速离场:缺乏牌照、技术能力和合规体系的中小平台将被淘汰。据行业数据,预计30%-50%的中小贷款中介将在未来1-2年内退出市场

•利润空间压缩:综合融资成本控制在24%以内,增信服务费规范。2025年10月1日起实施的助贷新规明确将综合融资成本锁定在24%以内

三、我们的应对策略

合规整改(2026年9月30日前)

2.调整获客渠道:逐步减少对直播、短视频的依赖,探索合规获客方式

3.强化资质认证:申请相关金融牌照或与持牌机构深度合作,确保9月30日前完成合规整改

业务转型

2.深耕细分客群:不再追求规模扩张,而是聚焦优质客群,提供精细化服务

3.探索联合运营:与银行合作开展贷后管理、客户运营等业务

合规化生存

2.强化风控能力:提升自身风险评估和管控水平,降低不良率

3.多元化布局:考虑出海业务、电商分期等新增长点

四、行业未来展望

•获客成本上升:合规获客渠道的成本将显著高于过去的”野路子”

•利润率下降:从过去的高息差模式转向更合理的服务费模式

•提升行业形象:合规经营的中介将获得更多信任

•服务实体经济:真正帮助有融资需求的小微企业和个人,而不是制造债务陷阱

这个新规对我们贷款中介是“生死考验”。过去那种靠话术诱导、流量倒卖、支付混淆的野蛮生长模式彻底终结。要么合规转型,成为真正的金融服务参与者;要么被市场淘汰。虽然短期会很痛苦,但长期看,这是行业走向规范、健康发展的必经之路。

现在最紧迫的是:重新审视自己的业务模式,尽快拿到相关资质,建立合规体系,否则9月30日之后,可能连展业的资格都没有了。

面对行业巨变,提前布局合规体系

助您平稳度过转型阵痛期

• 《金融产品网络营销管理办法》(中国人民银行等八部门公告〔2026〕第9号),2026年4月24日发布

• 2026年4月20日LPR报价:1年期3.0%,5年期以上3.5%(中国人民银行授权全国银行间同业拆借中心公布)

• 《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号),2025年10月1日实施

• 国家金融监督管理总局数据:截至2025年12月末,六类地方金融组织数量同比下降26%,2024年以来累计清退超5600家

• 博通咨询金融行业首席分析师王蓬博观点(南方都市报·湾财社,2026年4月24日)

• 素喜智研高级研究员苏筱芮分析(经济观察报,2026年4月10日)

• 《中国助贷行业发展报告(2025)》数据:获客成本从800元/人升至1200元/人

• 中信证券研报:网贷行业平台数量从2017年高峰期约5970家,至2026年仅剩80-100家持牌合规机构