美国回购市场危机即将爆发?警报器闪红灯

尽管表面平静,但融资市场正呈现出此前回购利率飙升前出现的一些迹象。

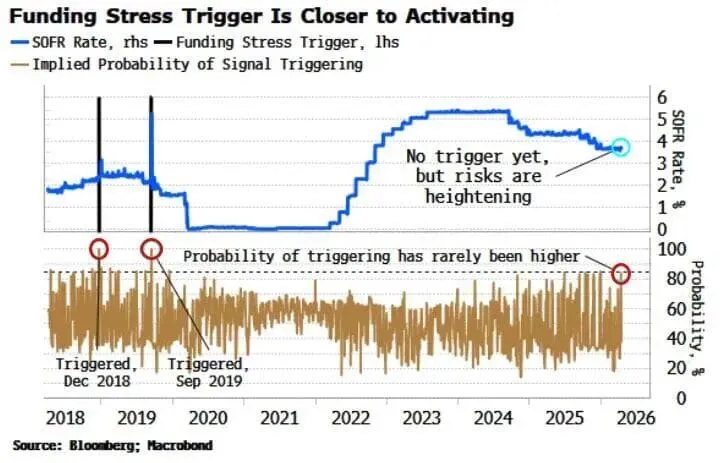

这个警告来自我的“融资压力触发器”。最近,它比过去八年中超过98%的时间更接近激活状态。在回溯测试中(因为该信号是事后创建的),它仅在近几年发生的两次最大规模融资飙升之前被触发过,分别是在2018年和2019年。

我在2024年创建了这个触发指标,试图判断美联储缩减资产负债表何时可能引发严重的回购市场压力。

其核心洞见包括:

资金压力往往首先出现在尾部——我们最近已经看到担保隔夜融资利率(SOFR)接近其日交易区间的上限。

压力也常常体现在融资利率相对于其他货币市场利率的波动性上——近期SOFR相对于有效联邦基金利率的稳定性有所下降。

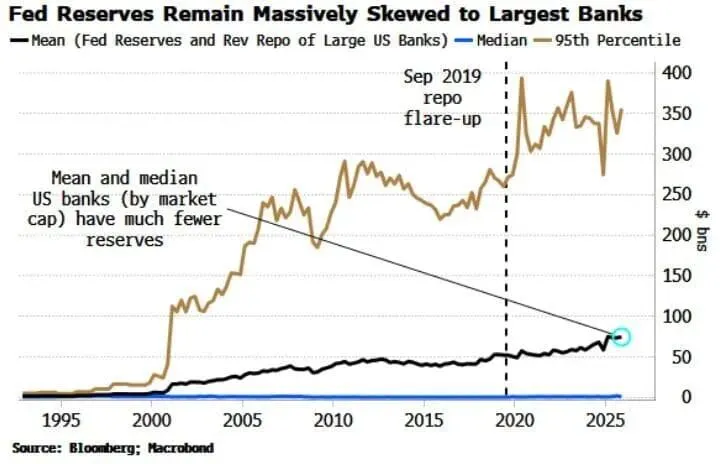

随着体系内总准备金下降,国内银行在联邦基金市场的融资规模通常会上升,而外国银行的融资规模则会急剧下降。

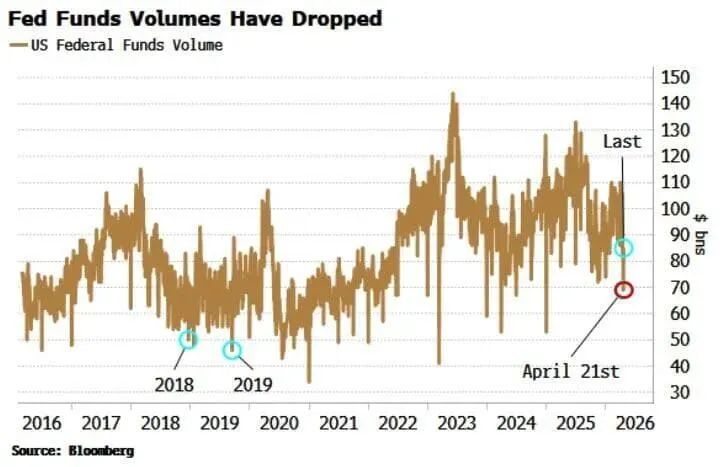

最后这一点促使我本周将重点放在融资市场上。我的同事Alexandra Harris在一篇文章中指出,周一的联邦基金交易量降至自2024年12月以来的最低水平(对于任何想了解美国货币市场动态的人来说,Alex的报道都至关重要)。

在2018年和2019年回购市场动荡之前,联邦基金交易量也曾大幅下滑,因为通常作为该市场最大交易对手的外国银行迅速撤出。

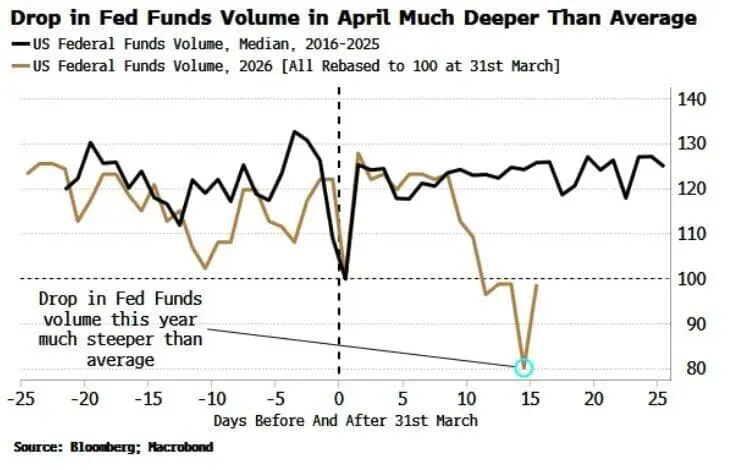

联邦基金交易量在周二(最新可得数据)有所回升,但在每年4月15日纳税截止日前后,这一时期的降幅远高于平均水平。

确实,纳税截止日期无疑加剧了近期融资市场的波动,并将“融资压力触发指标”推近触发边缘。

但这不应让人产生虚假的安全感。市场中引发动荡的已知因素,往往仍可能出人意料地预示——或为——更大规模的冲击铺垫条件。

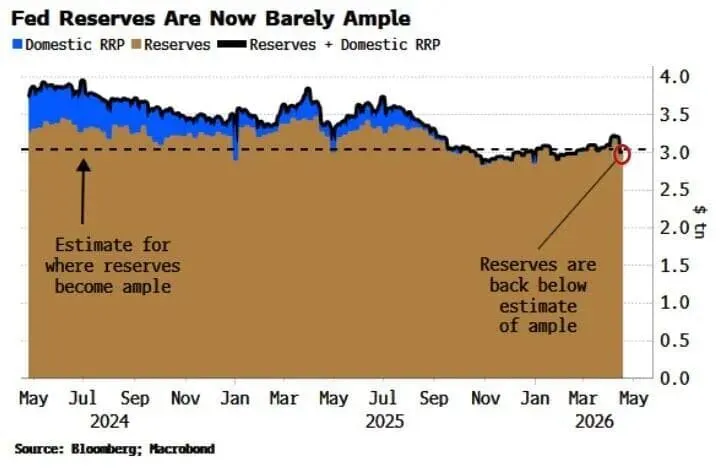

在货币市场方面,这一融资预警紧随另一个值得关注的“管道”事件之后出现:美联储上周宣布减少其储备管理购买。去年12月,央行开始每月购买约400亿美元的国库券,以缓解储备压力,因为当时储备已接近其最低舒适水平。

这在去年年底的回购市场引发了一些紧张时刻,SOFR显著高于联邦基金利率。

然而,美联储自4月中旬起将其RMP规模大幅下调至每月约250亿美元,降幅远超预期。

如今,储备水平已接近被认为仅属“充足”(低于3万亿美元),而不再是“充裕”。

用美联储的说法,这意味着整个系统内的准备金是充足的,但较小的银行有时可能难以获得所需的资金。各银行之间的准备金分布仍然严重偏向最大型的银行。鉴于价格是在边际上形成的,这已足以引发回购市场的波动。

储备金下降的速度因美国财政部在美联储的账户余额上升至超过1万亿美元而加快,这是自2021年以来的最高水平,因为它吸收了税收收入。大部分储备金应该很快会随着政府支出而回到系统中。

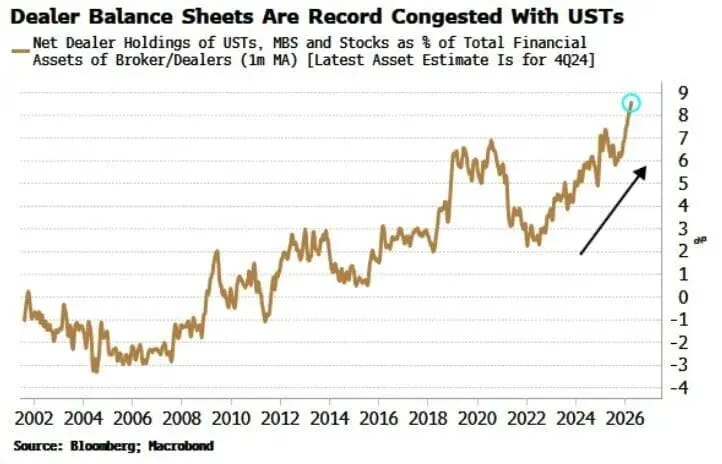

然而,再次强调,这不应导致我们对警报系统麻木。除了上述的注意事项外,一级交易商继续积累越来越多的国债和票据。他们的库存继续创下新高,无论是绝对值还是相对于其资产的比例。(其中一些是由于技术因素造成的,但这并不能消除持续存在的潜在趋势。)

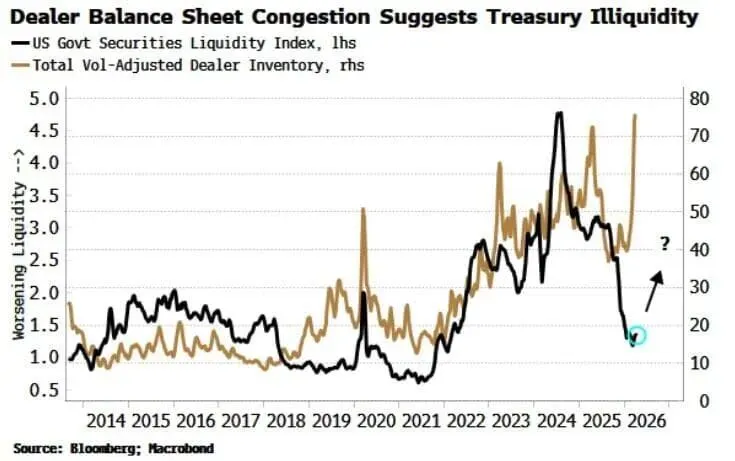

当交易商的资产负债表受到挤压时,更可能导致美国国债市场流动性下降以及回购市场承压。近期,经波动率调整后的交易商国债库存与国债流动性之间出现了明显背离,但这种情况可能不会持续(见下图)。如果这种关系没有被打破——且没有明显理由表明已被打破——那么国债市场的流动性可能很快会进一步恶化。

我们应该关注哪些指标来衡量回购市场的压力?

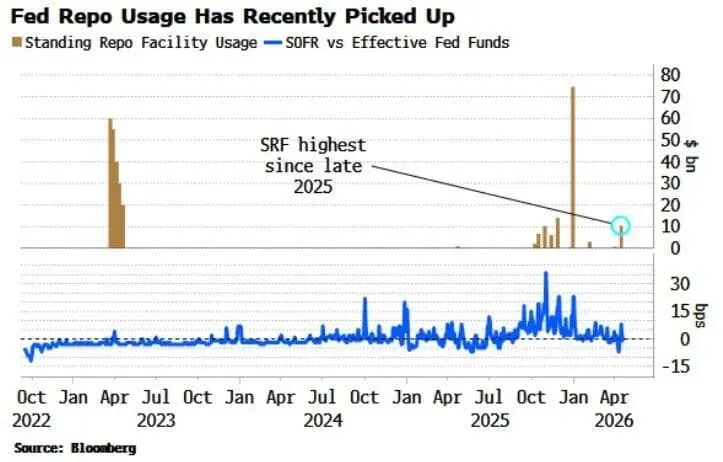

除了融资压力触发器之外,我们也应该密切关注常备回购便利工具。它最近的交易量达到了五个月来的高点。

理论上,它应该能够吸收任何资金压力,但它尚未在像2018年和2019年那样的极端情况下进行过测试。

当然,这一切可能会过去。但是,如果建筑物存在结构性脆弱性,并且气压计显示风暴发生的可能性增加,那么最好还是谨慎行事。

注:更多研报内容及投行完整报告请访问 nlg.news 可下载。