大A市场收盘复盘|2026年04月24日(周五)

一、市场整体复盘

情绪定性:通信设备净流出166.4亿创本轮绝对新高,CPO/光通信/电力全线重挫,锂矿概念逆势爆发,DeepSeek-V4首次全面适配国产算力,OpenAI发布GPT-5.5,科创50逆市涨1.47%,市场内部高度分化进入业绩驱动再平衡阶段。

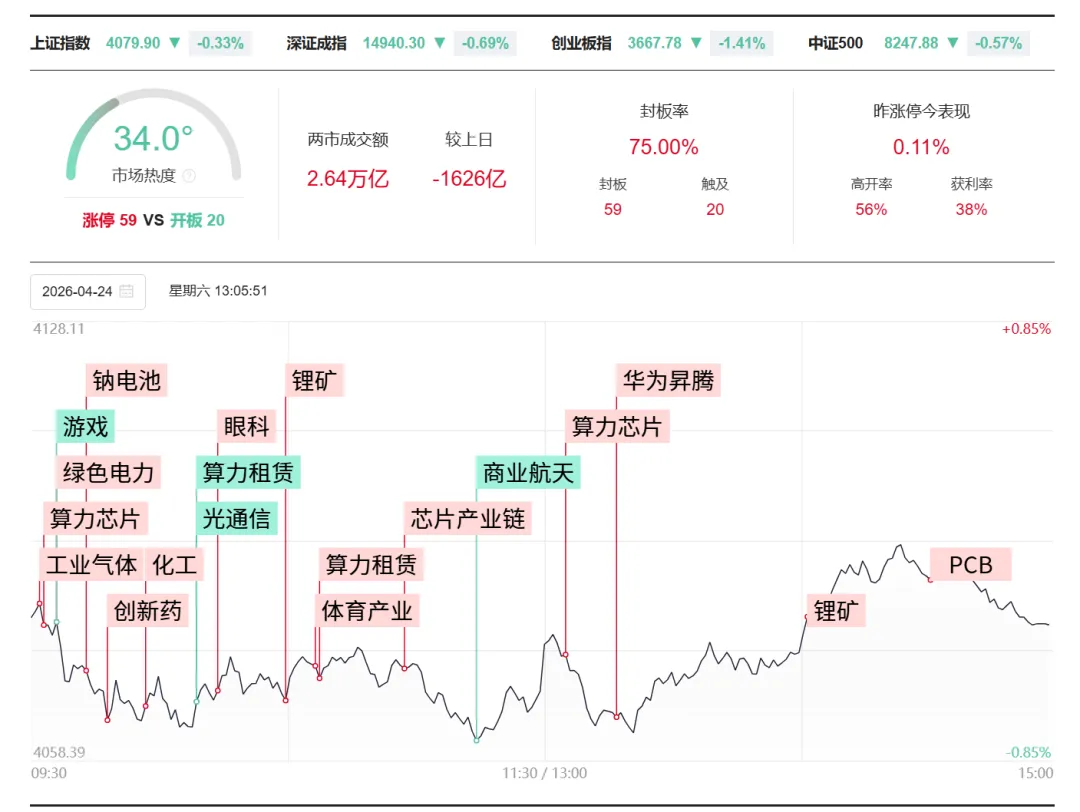

A股主要指数今日走势高度分化,截至收盘,沪指跌0.33%,收报4079.90点;深证成指跌0.69%,收报14940.30点;创业板指跌1.41%,收报3667.79点;科创50指数涨1.47%,收报1453.69点。沪深京三市成交额26580亿,较昨日缩量1656亿。

北证50跌0.57%,报1370.22点。全市场上涨超2000只,下跌超3300只,近70只股票涨停。

今日最重要的指数异象:科创50涨1.47% vs 创业板指跌1.41%,同为成长科技属性指数,单日背离高达288bp,是本轮行情中最极端的结构分化信号之一。科创50强势源于DeepSeek-V4发布全面适配国产算力+半导体芯片涨价潮(华虹公司/中芯国际逆势走强),而创业板指重挫则源于CPO/光通信(新易盛跌超11%/兆驰股份跌停)和电力板块(浙江新能/韶能股份跌幅居前)的系统性抛售。

成交额2.66万亿,较昨日缩量1656亿,是连续放量(4月22日2.58万亿→4月23日2.82万亿)后的首次缩量,说明今日下跌的抛压力度较昨日有所收窄,但仍处于较高水平。

今日五大重磅外部信号:

第一,DeepSeek-V4正式发布,首次全面适配国产算力,被机构称为”国产大模型拥抱国产算力的关键里程碑”,打开了国产GPU算力生态的加速落地空间,是今日科创50强势的最直接驱动。

第二,OpenAI发布GPT-5.5,距打造AI超级应用再近一步,全球大模型军备竞赛加速,AI应用端催化持续。

第三,全球模拟芯片巨头德州仪器二季度营收和利润预测超预期,股价大涨19.43%创2000年10月以来最大单日涨幅,直接催化A股富瀚微20cm涨停、杰华特/优迅股份/华虹公司涨超10%。

第四,高盛发布报告:波斯湾原油产量4月已减少约1450万桶/日(降幅57%),即便霍尔木兹重开,生产恢复仍需”数月”,多国(沙特减400万桶/日、伊拉克300万桶/日、伊朗250万桶/日)减产数据首次以具体量化形式披露,能源供给损失的长期性被正式确认。

第五,特朗普宣布以黎停火将延长三周,同时称”已完全控制了霍尔木兹海峡”,这一表述进一步模糊了停火协议的最终形态,使市场对中东局势走向的预期更加分散。伊朗外长当晚将率团抵达伊斯兰堡,美伊谈判本周或有新进展。

碳酸锂价格持续上涨,据生意社,碳酸锂4月23日价格17万元/吨,最近10天上涨8.28%、30天上涨13.33%、60天上涨17.24%,价格呈加速上行态势,是今日锂矿概念逆势爆发的硬数据支撑。

二、板块复盘

行业板块涨少跌多,能源金属、农化制品、电池、工业金属、半导体板块涨幅居前,航天装备、地面兵装、电力、影视院线、公用事业板块跌幅居前。

板块题材上,能源金属、半导体、化肥板块涨幅居前;油气、CPO板块跌幅居前。

资金流向(东方财富确认):

电池净流入61.51亿居首,半导体、能源金属净流入靠前;通信设备净流出166.4亿元居首,元件、电力净流出靠前。

通信设备净流出166.4亿,创本轮行情通信设备单日净流出绝对新高,远超昨日125.0亿(4月23日)、4月15日的119.2亿。三日累计(4月22-24日)通信设备净变化:+103.6亿→-125.0亿→-166.4亿,净流出加速扩大,是AI算力链从高位快速去化的最明确信号。

电池净流入61.51亿是今日资金的”避风港”选择——在通信设备大额净流出、电力净流出的背景下,电池方向吸收了大量从AI算力链撤出的资金,与碳酸锂价格加速上行的基本面逻辑形成共振。

锂矿概念(今日绝对主线,逆势大爆发)

盛新锂能、永兴材料、融捷股份、江特电机、西藏珠峰、金圆股份等多股涨停。碳酸锂价格10天涨8.28%、30天涨13.33%的加速上行趋势,是今日锂矿板块爆发的核心数据驱动,科达制造一季报净利增长69.10%(负极材料回暖)提供业绩验证,与大摩锂市场2026H2短缺预判遥相呼应。

半导体芯片(德州仪器超预期+国产算力催化)

富瀚微20cm涨停,综艺股份2连板,杰华特、优迅股份、华虹公司涨超10%。华虹公司、中芯国际逆势走强,芯片代工涨价最高30%(成熟制程供需反转),国产算力适配DeepSeek-V4打开市场空间。科创50涨1.47%的指数强势正是这两条逻辑的综合体现。

化肥/农化(中东停火长尾效应)

天禾股份涨停,化肥板块震荡上扬,农化制品板块涨幅居前。高盛报告中明确的化肥原料减产数据(沙特/伊拉克等国波斯湾产量大降)对农化制品供给端构成长期支撑。

CPO/光通信(业绩证伪重挫)

新易盛大跌超11%(一季报净利环比下降13%,远低于预期),兆驰股份跌停,天孚通信跌近7%,东田微/赛微电子等跌超10%。新易盛一季报净利环比-13%是今日最重要的业绩证伪事件——在中际旭创+262%、香农芯创+8747%的超预期验证之后,新易盛的低于预期形成鲜明对比,说明CPO/光模块行业内部分化严重,并非所有标的均能享受AI算力需求红利,部分企业可能因产品结构或客户集中度问题而错过本轮行情。这一事件直接打压了整个光通信板块的估值预期。

电力/绿电(连续两日调整)

浙江新能、韶能股份跌幅居前,电力净流出靠前,延续4月23日(华电辽能等逆市涨停后的次日回调)的卖出压力。算力链退潮→电力防守逻辑减弱,绿电板块出现阶段性获利了结。

油气(高盛报告矛盾效应)

广汇能源逼近跌停,准油股份、通源石油跌超6%。高盛报告虽然确认了波斯湾减产1450万桶/日的巨大缺口,但同时表示”霍尔木兹重开后恢复需要数月”,市场解读为停火推进中的确定性供给收缩,不急于博弈油价大涨,油气方向反而因”停火但恢复慢”的复杂预期而走弱。

三、个股复盘

连板天梯(三源确认)

综艺股份2连板(半导体),富瀚微20cm涨停(今日全市场单股最强弹性)。锂矿方向首板群:盛新锂能、永兴材料、融捷股份、江特电机、西藏珠峰涨停。

今日涨停核心个股

锂矿/能源金属(6只+):盛新锂能、永兴材料、融捷股份、江特电机、西藏珠峰、金圆股份涨停。

半导体:富瀚微20cm涨停,综艺股份2连板,杰华特/优迅股份/华虹公司涨超10%。

化肥:天禾股份涨停。

情绪标杆

富瀚微20cm涨停是今日情绪最强的单股,代表德州仪器超预期+国产算力适配催化下的半导体模拟芯片方向爆发。锂矿方向6只以上同日涨停是今日最强主线群体,碳酸锂价格数据的量化验证使其具备较强的持续性基础。

重大业绩事件

新易盛一季报净利环比-13%是今日最重要的负面个股事件,”市场炸锅”(东方财富标题)说明这一数据与市场预期差距极大,直接影响整个CPO/光通信板块的估值逻辑,后续需关注中际旭创等其他光模块龙头的一季报对比情况。

四、时间维度复盘

集合竞价

DeepSeek-V4昨晚发布(首次适配国产算力),半导体方向集合竞价高开。新易盛一季报昨晚公布(环比-13%),CPO/光通信集合竞价出现明显抛压。锂矿方向因碳酸锂涨价数据集合竞价平稳。

早盘

市场探底回升(新浪/同花顺均确认)——创业板指开盘后一度跌超2.5%(新浪明确披露),随后在锂矿、半导体、化肥的支撑下逐步收窄跌幅。CPO方向开盘即跌停/跌超10%,新易盛低开后继续下行。科创50早盘即逆市上行,国产算力适配逻辑支撑华虹公司/中芯国际。

午后

午后锂矿概念持续走高(新浪确认),盛新锂能/永兴材料等多股午后涨停封板。市场整体跌幅收窄,创业板指从一度跌2.5%收窄至跌1.41%,说明午后资金有序入场承接锂矿和半导体方向。

尾盘

三大指数以接近全天相对高位收盘(从早盘低点上移),成交额2.66万亿缩量,尾盘无明显护盘或砸盘动作。科创50涨1.47%维持全天强势,是今日最健康的收盘结构。

五、资金路径复盘

电池净流入61.51亿居首,半导体、能源金属净流入靠前;通信设备净流出166.4亿居首,元件、电力净流出靠前。

通信设备四日资金路径(4月21-24日):

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-166.4亿 |

|

四日合计:+103.6亿 – 58.42亿 – 125.0亿 – 166.4亿 = 净流出246.22亿,AI算力链四日累计净流出约246亿,接近4月8日停火当日半导体净流入81.95亿的三倍量级,说明本轮AI算力链的机构减仓力度极强,远超历史任何单轮减仓行为。

本轮(4月8日至4月24日)AI算力链资金路径完整复盘:

4月8日停火暴涨日净流入→4月22日谷歌大会净流入高点→4月23-24日新高净流出,形成完整的”入场-高位-兑现”闭环,说明AI算力链的机构仓位已在本周完成系统性减仓。

机构研判

中信证券:持续看好国产算力和存储,新增推荐被动元件,Q2 AI行情开始发散,建议关注从传统业务转向AI业务的相关公司(被动元件、消费电子相关细分)。

华创证券:核聚变”十五五”时期产业进展或加速,2026-2028年为产业资本开支扩张周期,重点布局磁体、真空室、电源系统价值量高的方向。

中信建投:消费税后移改革仍待时机,看好免税渠道、品牌零售长期投资价值。

中信证券(煤炭):厄尔尼诺概率增加,利好电煤需求,Q2煤价有望出现共振上涨,煤价预期新催化正在形成。

开源证券:低估值+一季报超预期+成长性提升是看好头部券商的核心逻辑,板块催化剂包括业绩超预期、政策利好或资金风格切换。

六、市场展望与策略建议

当前市场定性: 沪指4079.90跌0.33%,创业板指3667.79跌1.41%,科创50涨1.47%逆市,成交2.66万亿缩量。通信设备净流出166.4亿创本轮绝对新高,四日累计净流出246亿,AI算力链机构系统性减仓基本完成。锂矿概念(碳酸锂+17.24%/60天)逆势6只涨停,接棒成为今日最强新主线。DeepSeek-V4适配国产算力+德州仪器超预期驱动科创50逆市,国产算力/半导体方向开始独立于通信设备走势。新易盛一季报净利环比-13%是CPO板块最重要的业绩证伪事件。

4月23日预判验证

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

情景研判

情景A(概率45%):伊朗外长伊斯兰堡会谈本周取得实质进展,美伊停火协议最终签署,油价回落,通信设备净流出大幅收窄,科创50+国产算力方向引领新一轮上攻,沪指向4100-4150点推进,创业板指重返3720-3750点。

情景B(概率40%):谈判进展缓慢,市场以业绩驱动为主在4050-4100点震荡整固,锂矿/国产算力/半导体结构性行情延续,通信设备净流出逐步收窄但未反转,指数等待4月底政治局会议政策信号。

情景C(概率15%):谈判破裂,特朗普重启打击,市场快速回调测试4000-4020点支撑,通信设备再度大额净流出,能源方向短线反弹。

操作策略

锂矿/能源金属(盛新锂能/永兴材料/融捷股份/天华新能):碳酸锂60天涨17.24%+大摩2026H2短缺+反内卷政策,三重逻辑叠加,今日6只首板涨停是新主线正式启动的明确信号,大幅加仓,确立为当前第一核心仓位。

国产算力/半导体(华虹公司/富瀚微/综艺股份):DeepSeek-V4适配国产算力+德州仪器超预期+芯片代工涨价,科创50逆市1.47%是最有力的方向确认,加仓,确立为第二核心仓位。

电池(宁德时代):净流入61.51亿,与锂矿联动,持有。

CPO/光通信:新易盛净利环比-13%业绩证伪,兆驰股份跌停,方向风险极高,清仓,不持有。

绿电/电力:两日连续跌,净流出,AI算力链退潮后防守逻辑减弱,轻仓或清仓。

油气:高盛虽然披露减产1450万桶/日,但谈判仍在推进,油价预期上行空间有限,不参与。

核聚变:华创证券布局建议,”十五五”产业加速,可小仓位布局西部超导/永鼎股份/合锻智能等。

人形机器人:特斯拉年中亮相时间表、Optimus V3投产时间表明确,可持有低仓。

总仓位:从70%调整至75%,以锂矿/国产算力为双核心,清出CPO/绿电高位仓位,等待4月底政治局会议政策信号后决定是否加回至85%。

明日(4月25日)及下周预判(供后日验证)

下一个交易日,关键观察:其一,锂矿方向今日首板6只,下一交易日高开率和封板率是新主线确立的关键验证——若封板率高于60%则正式确认;其二,伊朗外长伊斯兰堡会谈结果(今晚抵达,明日或有初步结论),若有积极信号则通信设备净流出收窄;其三,下周一(4月27日)重要观察节点:4月底政治局会议预期(通常在月底举行),是A股最重要的国内政策时间窗口;其四,新易盛业绩证伪后,中际旭创、天孚通信等其他CPO龙头一季报何时披露,是CPO板块能否反弹的关键。

证伪条件:锂矿下一交易日大面积炸板(封板率低于40%),通信设备净流出继续扩大至200亿以上,沪指跌破4050点,成交缩量至2.2万亿以下。

风险提示: 仅供参考,不构成任何投资建议。