Anthropic:二级市场估值逼近万亿美元,五年间从5.5亿到1万亿的资本弧线

2026年4月25日

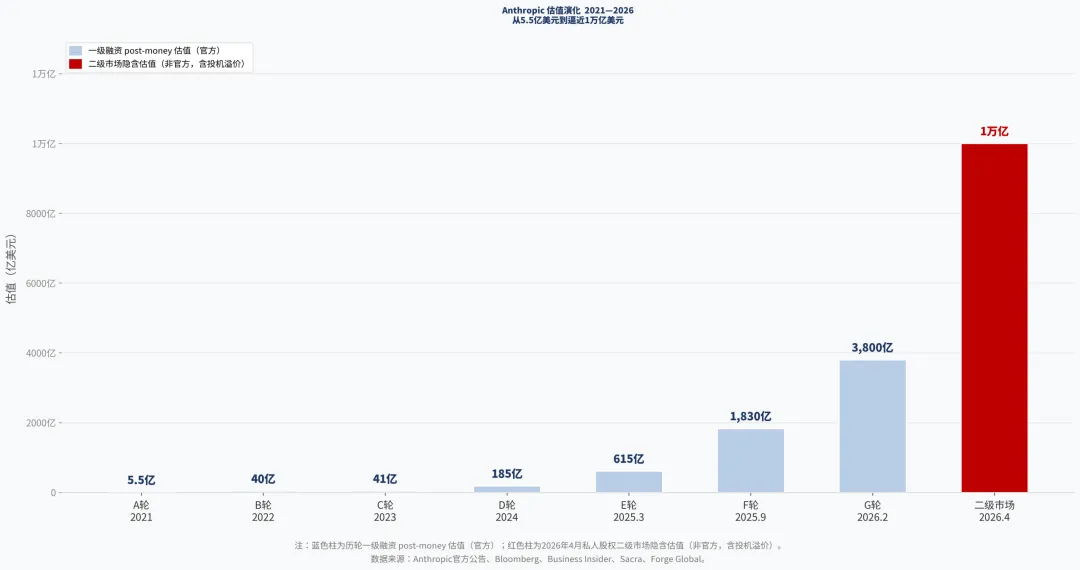

2021年,Dario Amodei带着7名同事离开OpenAI,拿着1.24亿美元融资启动Anthropic,彼时公司估值5.5亿美元。五年后的2026年4月,私人股权二级市场买家对Anthropic的出价已接近1万亿美元——估值在不到五年内增长超过1,800倍。这不是一个关于AI技术的故事,这是一个关于资本如何定价未来的故事。

下图展示了Anthropic历轮融资的post-money估值变化,以及当前二级市场隐含估值(红色柱)。注意:红色柱并非官方融资估值,是私人股权交易平台买卖双方成交价格反推值,含有投机溢价,但它是目前市场对Anthropic价值判断的最新坐标。

1最新动态:二级市场估值逼近万亿,位列全球未上市公司第二

2026年4月23日,Business Insider报道援引多名私人股权交易市场人士称,Anthropic在私人股权二级市场上的隐含估值已接近1万亿美元($1T)。这一数字是2026年2月Series G官方估值(3,800亿美元post-money)的逾2.6倍,已超越OpenAI在同一平台上约8,800亿美元的交易价格。目前全球未上市公司中,隐含估值高于Anthropic的只有SpaceX,Anthropic位列第二。

1.1什么是二级市场估值?为什么它与一级融资估值不同?

当一家公司进行一级融资(Primary Round)时,新投资者将资金直接注入公司账户,双方协商确定一个估值,这是法律意义上正式的、所有股东共同认可的公司估值。而二级市场(Secondary Market)交易的是现有股东手中已持有的股份——员工、早期投资人或VC基金——卖给新买家;公司本身不直接参与,也不获得资金。二级市场的“隐含估值“是从这些私下交易价格反推出来的数字,本质上是市场对公司未来价值的情绪表达,而非正式公司估值。

因此,需要明确的是:Anthropic目前并没有在万亿估值上完成融资,也没有公开承认这一估值。Anthropic拒绝对相关报道置评。

1.2具体数字来自哪里?

Business Insider报道援引了多个独立市场信源:

•Forge Global(美国领先私人公司股票交易平台)CEO Kelly Rodriques 表示,Anthropic估值“徘徊在1万亿美元附近“;

•Rainmaker Securities的 Glen Anderson 表示,他刚刚收到了以9,600亿美元隐含估值购入Anthropic股份的报价,而“一个月前,这个数字还是不可想象的“,但股份在“数小时内被竞争买家抢购一空“;

•Saints Capital联合创始人 Ken Sawyer 透露,已有Anthropic股东表示愿意以1.15万亿美元隐含估值出售股份;

•另有一家“知名成长基金“向 OpenHome 创始人(持有Anthropic二级市场股份的 Jesse Leimgruber)报价1.05万亿美元隐含估值。

1.3为什么短时间内能从8,000亿涨到万亿?

4月14日前后,Bloomberg和Business Insider报道了VC机构以8,000亿美元出价Anthropic(先发融资/preemptive round)的消息,彼时二级市场追踪平台Caplight显示隐含估值约6,880亿美元,三个月内涨幅约75%。在此后短短两周内,价格进一步跳升至万亿区间,背后有两个结构性驱动因素:

第一,收入加速出乎预期。Anthropic年化收入从2025年底约90亿美元,到2026年3月已突破300亿美元,单季度增幅达233%。这条近乎垂直的营收曲线,持续驱动买家上调价格预期。

第二,Anthropic主动婉拒了新一轮一级融资。据彭博报道,Anthropic目前已拒绝VC机构提出的新融资邀约。一级市场没有新股份可买,所有需求全部涌入二级市场,供不应求直接抬高价格。据报道,部分买家甚至以房产作抵押获取资金购买Anthropic股份,市场情绪已明显偏热。

1.4与OpenAI的反向走势

值得注意的是,OpenAI在同一平台(Forge Global)上的交易价格约为8,800亿美元,仅比其2026年初一级融资估值(8,520亿post-money)高出约3%。Caplight数据显示,2026年第一季度OpenAI股票的卖家与买家之比为5:1——卖家远多于买家,部分报价甚至低于OpenAI最新一级融资估值。Glen Anderson形容今年OpenAI股票的市场需求“疲软(tepid)“。同样是前沿AI公司,两者的资本情绪走向已出现明显分化。

需要特别指出的是:二级市场隐含估值不等同于公司可以以该估值完成IPO,也不代表未来上市股价。这些交易价格反映的是买家为流动性极差、无董事会席位、无法强制IPO的少数股份所愿意支付的溢价,含有相当的投机成分。以1万亿美元估值测算,Anthropic对应市销率(PS)约为33倍;若以中性假设推演,IPO时有一定折让,仍将是科技史上最大规模的上市之一。

2谷歌的「双重下注」:最高400亿美元入股自己的竞争对手

2026年4月24日,Alphabet旗下Google宣布向Anthropic投入最高400亿美元($40B),成为G轮关闭后两个月内规模最大的单笔战略资本行动。这笔投资并非独立融资轮次,而是Series G的战略延伸:执行估值与G轮相同,均为3,500亿美元pre-money,以已到账资本计算的post-money估值在持续抬升。

根据Anthropic官方声明及Bloomberg报道,交易结构分两部分:即刻注入100亿美元($10B)现金,立即到账;另有最高300亿美元($30B)与Anthropic完成特定性能里程碑挂钩。同时,Google Cloud承诺在未来五年内向Anthropic提供5吉瓦(GW)TPU算力,并可进一步扩展——这是迄今为止单一供应方对AI公司最大规模的算力承诺之一。

Google自身全力研发Gemini系列,与Claude形成直接竞争。却以百亿美元规模入股竞争对手,背后逻辑并不复杂:Anthropic是Google Cloud最重要的企业算力客户之一,TPU的规模化采购直接拉动Google云业务收入。此前,Google已通过2023至2025年的多笔投资累计持有Anthropic约14%股权(投入约30亿美元)。加上本次即期100亿和最高300亿条件性部分,Google在Anthropic的总资本承诺将接近约430亿美元,是科技史上最大规模的“战略投资自身竞争对手“案例之一。

「既是股东,又是基础设施供应商——Google与Anthropic的关系,是AI时代「竞合」格局最典型的注脚。」

3同周亚马逊加码:50亿换千亿采购协议

就在Google宣布的四天前,2026年4月20日,Amazon宣布再向Anthropic注入50亿美元($5B)现金,同时预留最高200亿美元的里程碑挂钩追加额度。作为对价,Anthropic承诺未来10年在AWS上消费超过1,000亿美元,并获得最高5GW的Trainium/Graviton算力——Trainium2已于2026年上半年开始上线,预计年底前累计达到近1GW的Trainium2和Trainium3容量。

本轮投资之后,Amazon在Anthropic的现金投入累计达到130亿美元($13B),超越Google成为迄今最大的单一机构投资方。若200亿条件性部分全部触发,Amazon总承诺将达到330亿美元。值得注意的是,本次Amazon的执行估值同样为3,500亿pre-money,Bloomberg指出这意味着Amazon”谈到了比近期纯财务投资者更优惠的条款“——战略供应商在议价中占据了结构性优势。

这两笔交易共同揭示了AI大厂投资的结构性逻辑:投入X亿美元资本,换取对方数倍于X的云采购承诺,同时锁定未来IPO的股权增值。「投资」与「大客户合同」之间的边界,在AI时代正在彻底模糊。

4G轮之后的估值演化:3,500亿起点,万亿出价

要理解4月这两笔战略投资的位置,需要将它们放在2026年2月12日关闭的Series G中来看。G轮融资额为300亿美元,由新加坡主权基金GIC与Coatue联合领投,D.E. Shaw Ventures、Dragoneer、Founders Fund、ICONIQ、MGX参与,另包含此前宣布的微软和英伟达部分战略额度。G轮pre-money估值为3,500亿美元,post-money为3,800亿美元——彼时已是史上第二大私募融资轮次。

G轮关闭后,Amazon和Google的战略投资均以同一3,500亿pre-money执行,意味着这两笔资金从会计口径看属于G轮估值体系内的战略延伸,而非新一轮的估值锚定。随着两笔合计逾150亿美元的即期现金陆续到账,Anthropic实际获得的资本总量已远超3,800亿估值对应的时间截面。

真正反映市场最新预期的,是来自二级市场的信号。如本文开篇所述,截至4月23日,Forge Global等平台追踪到的买方报价已逼近1万亿美元,是G轮post-money估值的逾2.6倍。其中,4月14日Bloomberg及Business Insider报道的VC先发融资报价约为8,000亿美元,此后两周内二级市场交易价格进一步跳升。二级市场追踪平台Caplight的数据显示,从G轮关闭到4月中旬,三个月内隐含估值涨幅约75%;而在4月下旬的最新交易中,部分报价已超过1万亿美元。Anthropic方面至今未接受上述VC一级融资报价,但拒绝置评。

「Bloomberg与Business Insider报道:VC已以8,000亿美元以上出价,Forge Global显示二级市场已逼近1万亿美元,Anthropic目前未接受新一轮融资——但Dario Amodei随时可以点头。」(TechCrunch,2026年4月15日)

5融资全景:从1.24亿到万亿美元隐含估值的五年跃升

Anthropic由Dario Amodei、Daniela Amodei及数位前OpenAI核心研究员于2021年创立,以“AI安全优先“为旗帜,在成立后不足五年内完成了私募市场史上最为罕见的资本积累路径之一。

5.12021—2022年:理念投资者与争议资本

公司成立当年完成1.24亿美元Series A,估值约5.5亿美元,领投方包括Facebook联合创始人Dustin Moscovitz和Skype联合创始人Jaan Tallinn。2022年4月,5.8亿美元Series B由FTX创始人Sam Bankman-Fried领投。这笔来自SBF的资金随FTX崩溃蒙上声誉阴影,但Anthropic在SBF暴雷前已将相关资金用于运营,未受实质牵连。公司估值此时约40亿美元。

5.22023年:科技巨头战略入局

这一年,Claude 1/2系列正式对外发布,企业采用率开始显现。Google于2023年2月以约3亿美元获取约10%股权,数月后追加约17亿美元,年内合计投入约20亿美元,持股逐步增至约10%。Amazon宣布最高40亿美元的分批承诺(首批12.5亿当年到账),将AWS确立为Anthropic的主云服务商。同年5月,4.5亿美元Series C由Spark Capital领投,公司估值约41亿美元($4.1B)。

5.32024年:正规化与估值基础建立

2024年2月,Anthropic以约7.5亿美元完成Series D,由Menlo Ventures领投,估值约185亿美元。Amazon剩余27.5亿美元于2024年3月到位,11月再追加40亿美元,累计达80亿美元。Claude 3系列(Opus、Sonnet、Haiku)于当年3月发布,首次在主流基准测试中实现与GPT-4同台竞技。

5.42025年:超级融资时代

2025年3月,35亿美元Series E由Lightspeed领投,post-money估值615亿美元;Google同步追投10亿美元,持股约14%。仅六个月后,2025年9月,ICONIQ领投(Fidelity和Lightspeed联合领投)的130亿美元Series F以1,830亿美元post-money关闭——半年内估值再度翻三倍。Claude Code作为独立产品崛起,至2025年9月Series F关闭时年化收入已超5亿美元,Fortune 10中八家成为Claude付费客户。

5.52026年2月:Series G,史上第二大私募融资

300亿美元、3,800亿post-money估值,G轮成为截至彼时全球史上第二大私募融资轮次。Crunchbase统计,Anthropic至此累计融资已接近670亿美元。加上4月Amazon和Google合计约150亿美元的即期现金,可追踪的累计到账资本已突破800亿美元量级。

6商业化:年化收入300亿美元,钱从哪里来

资本持续涌入的根本动力,是Anthropic近乎垂直拉升的营收曲线。据Bloomberg和Business Insider 2026年4月中旬报道,Anthropic年化收入(ARR)已在4月初突破300亿美元($30B)——2024年底约为10亿美元,2025年底约为90亿美元,2026年2月为140亿美元。Sacra援引分析人士数据称,这代表约1,400%的同比增幅,Axios称“美国企业史上从未有公司增长如此之快“。

收入结构高度企业化:约80%来自企业API调用,年消费超过100万美元的客户已超过500家(系Series G官方披露数据;据市场人士估计,至2026年4月已进一步增长),Fortune 10中八家已是付费客户。Claude Code这一面向开发者的AI编程工具年化收入单独达25亿美元,今年初以来商业订阅增速超过四倍。

需要指出的是,Anthropic采用云转售总额口径核算收入——将AWS/GCP上的终端客户消费计入营收、平台分成计为成本——使其顶线收入数字高于净口径同行。但无论哪种口径,增速均异乎寻常。这一增速也是当前市场愿意接受万亿估值报价的核心依据:以300亿ARR对应1万亿估值,隐含PS约为33倍,放在高速增长的科技公司中并非不可思议。

7算力:这场战争真正的筹码

在AI行业,“融资“和“算力合同“之间的边界已经消失。Anthropic的资本运作清晰体现了这一点。Series G的300亿现金是进攻性融资,而Amazon的千亿采购协议和Google的5GW TPU承诺,则是防御性算力锁定——在训练一个前沿大模型的单次成本已进入数亿到数十亿美元量级的当下,“有没有足够算力“直接决定了公司的技术竞争位置。2026年Anthropic预计将在训练和推理上支出约190亿美元,与当前营收量级大体相当,这一数字本身就说明了算力军备竞赛的烈度。

7.1Project Rainier:与AWS共建史上最大AI集群之一

Anthropic与AWS的核心硬件合作成果是Project Rainier——以西雅图郊外海拔4,392米的雷尼尔火山命名,象征其工程规模。该集群于2025年10月正式上线,首期部署近50万块Trainium2芯片,分布于印第安纳州圣约瑟夫县的30座面积达2万平方米的数据中心(单栋约20万平方英尺),同时横跨美国多个州。AWS首席工程师Ron Diamant将其形容为“AWS迄今最具雄心的工程项目“,集群算力是Anthropic训练上一代模型所用算力的五倍以上,也比AWS此前最大AI计算集群大出70%。

在架构上,Project Rainier采用全新的UltraServer设计:每台UltraServer由4台物理服务器(共16块Trainium2芯片)组成,通过专用高速NeuronLink连接实现片间直连,消除了传统服务器通过外部网络交换数据带来的延迟;多台UltraServer再通过弹性光纤适配器(EFA)网络互联构成UltraCluster,实现跨数据中心的统一调度。AWS CEO Andy Jassy称,Anthropic在印第安纳州节点运行约50万块芯片的效果“非常出色,Anthropic已经加倍追加了订单“。按照规划,该集群将在2026年内扩展至超过100万块Trainium2芯片,届时将成为全球规模最大的AI计算集群之一。

值得一提的是,Trainium2的下一代芯片Trainium3由AWS与Anthropic联合开发——Anthropic直接参与了芯片设计,提供训练速度、延迟和能效方面的需求输入。Trainium3已于2026年上半年陆续上线,新的10年1,000亿美元采购协议已覆盖Trainium2、Trainium3、Trainium4及未来代次。

7.2Google Cloud:TPU大规模扩容与Broadcom定制芯片

2026年4月6日,Anthropic与Google和Broadcom签署新协议,锁定3.5GW的下一代TPU算力,预计2027年起陆续上线——这是单次宣布规模最大的定制芯片采购之一。叠加本次Google入股随附的5GW TPU供应承诺,未来数年内Google Cloud将为Anthropic提供规模可观的训练和推理算力。此前,Anthropic已通过Google Cloud承诺获取最多100万块Google TPU

7.3CoreWeave:Nvidia GPU与多云冗余

2026年4月10日,CoreWeave(纳斯达克:CRWV)宣布与Anthropic签署多年协议,为Claude模型提供Nvidia GPU云计算资源,计算容量将于2026年下半年陆续上线。CoreWeave是目前全球前十大AI模型提供商中九家的基础设施伙伴,2025年营收51.3亿美元,2026年指引超过120亿美元,在手合同积压超过660亿美元。消息公布后CoreWeave股价当日上涨约10%。

Anthropic选择CoreWeave的逻辑与其多云策略一脉相承:AWS提供定制芯片(Trainium)、Google提供TPU、CoreWeave提供Nvidia GPU,三套架构并行,确保任何单一供应商算力收紧时仍有冗余路径。与之形成对比的是OpenAI的Stargate项目——后者是与SoftBank、Oracle和MGX联合出资的5,000亿美元单一超大集群,目标2029年前部署10GW算力,属于截然不同的集中押注策略。

7.4Fluidstack与自建数据中心:向基础设施独立迈进

2025年11月,Anthropic与英国新兴云服务商Fluidstack签署了500亿美元的数据中心合作协议,在德克萨斯州和纽约州建设自有设施,预计2026年全年陆续投入使用。这是Anthropic首次大规模自建基础设施,而非单纯依赖云服务商。项目共创造约800个永久职位和2,400个建设期职位。

更具长远意义的是,2026年4月10日,Anthropic同步披露其正在探索自研定制AI芯片的可能性,方向参照Amazon(Trainium)、Google(TPU)和Meta(MTIA)的路径——专为自身模型架构优化硅基设计,以降低单次推理成本并强化供应链控制。目前该计划尚处早期阶段,尚无专职芯片团队,但方向已经公开确认。

最近数周,大量用户抱怨Claude使用限制,这恰恰是算力瓶颈在产品端的直接显现。Anthropic CFO Krishna Rao在声明中坦承,公司需要“跟上前所未有的需求增速“——密集签约的基础设施协议,正是对这一压力的正面回应。

8主要投资方格局:谁在掌盘,谁在获益

Anthropic的股权结构高度集中于战略资本,财务VC的话语权相对有限——这在前沿AI赛道中已成为惯例:

•Amazon(累计$130亿,最大投资方):AWS主云协议、Project Rainier算力集群,Amazon Q1 2026财报披露Anthropic持仓带来税前浮盈(具体金额待最新披露确认)

•Google(历史~$30亿 + 本轮$100亿即期 + 最高$300亿条件性):持股约14%,三季报披露约107亿美元净收益(未命名,来源被知情人士证实为Anthropic)

•GIC(新加坡主权财富基金):Series F重要投资方、Series G联合领投,主权资本押注AI核心资产

•ICONIQ Capital:Series F主导领投(Fidelity和Lightspeed联合领投),多轮参与;卡塔尔投资局(QIA)于Series F同步入场

•Lightspeed、Fidelity、Sequoia、Coatue:多轮参与的核心机构VC,Series E/F均有不同程度领投或联投

•微软、英伟达:2025年底分别宣布最高50亿和100亿美元战略承诺,部分计入Series G

9「安全优先」的商业价值

在一个几乎所有AI公司都声称“负责任“的时代,Anthropic的Constitutional AI(宪法式AI)方法论和持续的可解释性研究,是否构成真实的商业差异化?在企业采购端,答案是肯定的。

Anthropic的企业客户高度集中于合规敏感行业:金融、法律、医疗和软件开发。Claude for Healthcare是HIPAA合规产品,整合了CMS覆盖数据库和PubMed;2026年4月,Anthropic还收购了生物技术初创公司Coefficient Bio,进一步向药物研发延伸。这些场景的共性是:客户对AI的可预测性和安全性有极高要求,而非仅仅追求性能极限。

在消费者端,Anthropic于2026年Super Bowl期间以“Claude永远不会投放广告“为核心诉求推出品牌广告,直接对标竞争对手在ChatGPT中测试广告变现的动作。这一举措将“安全叙事“从研究层面延伸至日常用户层面,也进一步固化了企业客户对Claude合规形象的认同。

10IPO:终局的开始,还是另一场螺旋的起点?

按照目前的节奏,Anthropic的上市几乎已是板上钉钉的事。问题只是时间表与定价。

10.1准备工作:从法律顾问到董事会重组

2025年12月,Anthropic聘请Wilson Sonsini(曾主导Google和LinkedIn IPO的律所)启动法律准备工作。2026年初,前微软CFO、曾主导通用汽车230亿美元IPO的Chris Liddell加入Anthropic董事会,这是Anthropic向资本市场发出的最明确信号之一——Liddell的履历本身就是一份IPO路线图。与此同时,公司在2026年初完成了一笔面向员工的50至60亿美元股份回购(tender offer),执行估值3,500亿美元pre-money,为核心员工提供第一个真实流动性窗口,也是上市前留人的标准操作。

承销方阵容已基本确定。据Bloomberg报道,Goldman Sachs、JPMorgan和Morgan Stanley正就联合主承销商角色进行初步接触。市场预期S-1招股说明书将于2026年夏末提交SEC,此后约两至三周路演,目标定价与上市窗口为2026年10月。预计募资规模超过600亿美元($60B),若以当前二级市场估值区间(接近1万亿美元)上市,将跻身科技史上最大规模IPO之列。

10.2外部压力:Amazon的条款与OpenAI的赛跑

推动Anthropic加快上市步伐的,不只是资本市场的热情,还有合同结构的约束。Amazon在G轮追加投资中,有部分条件性额度与Anthropic实现IPO时间节点挂钩,形成可量化的外部时间压力。Google持有的约14%历史股权同样将在IPO时首次获得流动性——这解释了为何两家大厂愿意在IPO前夕以远低于二级市场的估值(3,500亿vs.接近1万亿)继续追加:锁定未来十年的算力合同与云采购收入,其战略价值远超短期的估值折让。

另一层压力来自竞争对手。OpenAI同样将2026年底视为IPO窗口,且两家公司都在与同一批华尔街银行谈判——谁先上市,谁就能优先锁定机构资金配置预算。据相关分析,Anthropic预期2028年实现盈亏平衡,而OpenAI同年预计运营亏损达740亿美元;从盈利时间线看,Anthropic的公开市场故事更易讲清楚。

10.3上市后要回答的问题

但公开市场不会只看增速,它还要看毛利率和烧钱节奏。Anthropic的毛利率已从2024年的-94%改善至2025年约40%——进步显著,但仍比预定目标低约10个百分点,原因是推理成本超出预期23%。2026年Anthropic预计在训练和推理上支出约190亿美元,与当年营收量级大体相当,意味着净利润依然是负数。

此外,Anthropic采用云转售总额口径核算收入,将AWS/GCP上的终端客户消费全额计入营收——这一会计处理使顶线数字看起来更亮眼,但公开市场分析师会将其还原为净口径,届时PS估值将被重新计算。如何向此前只接触过SaaS公司财务模型的机构投资者,解释清楚一家“算力开销与营收几乎等量的AI公司“的长期商业逻辑,将是Dario Amodei和CFO Krishna Rao在路演中面临的核心考题。

10.4尾声:没有终点的螺旋,与终将到来的锚点

一周之内,亚马逊和谷歌合计向Anthropic承诺了逾150亿美元即期现金。往前回溯:2021年,Dario Amodei带着7名同事离开OpenAI,拿着1.24亿美元启动资金,在旧金山租了一间种着植物的办公室。五年后,他掌舵的公司年化收入300亿美元,二级市场估值逼近万亿,正在为史上最大规模的科技IPO之一做最后的准备。

这场融资狂潮背后,是一个鲜有人愿意直视的结构性现实:Anthropic的每一笔巨额融资,既是其商业成功的证明,也是其巨额算力支出的预支。资本越多,模型训练越激进,技术领先窗口越短,竞争越激烈,下一轮需要的资本也就越多。这是一个没有明确终点的正反馈螺旋——它的运转逻辑与传统科技公司根本不同:后者的规模化会带来边际成本递减,而前沿AI训练的成本随着模型能力的提升可能是非线性上升的。

IPO本身,是这个螺旋中少数几个结构性锚点之一。它不会终结烧钱,但会改变资本的来源和问责方式:从VC的长期赌注,变成公开市场季报周期的审视。Anthropic届时需要向数百万普通股东解释,为什么一家毛利率40%、当年巨额亏损的公司,值得按33倍市销率定价,以及盈亏平衡的2028年究竟意味着什么。

或许真正的问题不是Anthropic能不能上市,而是:它上市之后,公开市场的压力会不会改变它对“AI安全优先“这一创立初衷的坚守?这个问题,比任何估值数字都更难回答。

数据来源:Bloomberg、Business Insider(Forge Global、Rainmaker Securities、Saints Capital等市场人士)、TechCrunch、CNBC、The Next Web、Reuters、Crunchbase、Sacra、Anthropic官方公告、GIC官方公告、Amazon官方公告。截止日期:2026年4月25日。