GPU市场深度剖析:供需失衡、生态博弈与国产崛起之路

算力焦虑时代的“新石油”争夺战在人工智能浪潮席卷全球的今天,图形处理器(GPU)已从游戏硬件的角色,蜕变为驱动数字经济的“核心算力引擎”和“新石油”。然而,一场前所未有的供需失衡风暴正席卷全球GPU市场。高端芯片“一卡难求”,价格剧烈波动,交付周期一再延长,这不仅制约着AI大模型训练、自动驾驶仿真等前沿技术的落地,更深刻地重塑着全球半导体产业的竞争格局。本文将深入剖析这场供需紧张的根源,追踪下一代产品的延期风险,并聚焦国产GPU在生态适配上的破局之路。

当前GPU市场的供应紧张,并非单一因素所致,而是“AI需求爆发、产能结构性倾斜、供应链重构与地缘政策约束”四大因素叠加共振的结果。

生成式AI和大模型的爆发式增长,催生了指数级的算力饥渴。单一大模型训练(如GPT-4)需要上万块高端GPU并行运算数月,国内头部AI企业的年度GPU采购预算已超百亿人民币,需求在两年内翻了十倍。这种需求不仅来自科技巨头,各地建设的智算中心、以及寻求AI转型的各行业头部企业,共同构成了庞大的买方市场。AI需求如同一个“产能黑洞”,持续吞噬着高端GPU的供应。

供给端面临三重挤压。首先,是先进制程产能的天然瓶颈。高端GPU(如H100)依赖台积电5nm/4nm工艺,其产能需要与苹果、高通等巨头共享,且规划周期长达12个月以上,扩产速度远不及需求增速。

其次,供应链关键组件短缺。作为GPU核心组件的高带宽内存(HBM),其制造消耗的晶圆量是普通内存的数倍,2025年相关领域价格涨幅最高达1800%,严重挤占了整体产能。

最后,地缘政治加剧割裂。美国对华高端GPU的出口限制不断加码,2025年4月甚至将特供中国市场的H20芯片也纳入禁令,彻底封锁了中国获取高性能AI芯片的渠道,导致国内市场“高端买不到、中低端抢着造”的双轨制格局。

供需的极端失衡直接反映在市场上。英伟达H100官方售价约3-4万美元,但在二手市场溢价可超过50%。2023年,A800整机价格从80-90万元飙升至超过140万元,且“货一到,3天内就没了”。进入2026年,供应形势进一步恶化,欧盟等地零售商从分销商处获得的显卡数量被严格限制,部分高端型号完全断供,业内预测GPU价格可能迎来50%的涨幅。

这种紧张局面迫使云服务商调整策略。微软等巨头明确表示将谨慎采购新一代产品,并将更多GPU资源优先供给内部业务和大型客户,这无疑加剧了资金和规模有限的AI初创企业获取算力的难度。为了应对,企业纷纷转向算力租赁模式,将算力作为小时级服务商品化,但租赁价格也在半年内暴涨近40%。数商云等“算力资源整合者”应运而生,通过聚合多家云服务商的GPU资源,为企业提供“即插即用”的一站式解决方案,平均可帮助企业降低20%-35%的采购成本。

在应对当前危机的同时,市场对下一代产品的期待也蒙上了阴影。英伟达规划中的新一代AI芯片Rubin GPU,可能因面临HBM4内存验证、网络互连切换等一系列技术与供应链挑战而供货延迟[^用户消息]。

据行业预期,Rubin GPU在2026年整体出货量中的占比已从29%下调至22%。这一延期风险具有深远影响:它可能打乱头部科技公司AI基础设施的升级节奏,延缓更强大AI模型的研发进程,并在一定程度上给正在奋力追赶的国产GPU厂商留出更长的市场窗口期。然而,这也意味着整个产业可能需要在现有硬件基础上进行更长时间的优化和挖潜,通过提升算力利用率和软硬协同效率来应对算力短缺。

国产GPU生态建设:从“可用”到“好用”的破局之路

外部供应危机与内部战略需求,共同将国产GPU推向了历史舞台的中央。2025年,国产GPU行业迎来了从技术探索迈入商业化与规模化的关键期,资本市场也以空前的热情予以回应。

2025年A股市场掀起波澜壮阔的“逐芯”浪潮。被誉为“国产GPU第一股”的摩尔线程登陆科创板,上市首日涨幅一度突破502%。紧随其后,沐曦股份也成功上市,首日股价涨幅高达692.95%。寒武纪的市值一度超越贵州茅台,成为A股“新晋股王”。这背后是市场对国产算力自主可控战略价值的高度认可。国产GPU厂商通过架构创新实现技术突破,例如摩尔线程的MUSA架构、壁仞科技的芯片堆叠技术,使其产品算力已接近英伟达A100水平。

然而,硬件性能突破只是第一步。英伟达凭借拥有超过600万开发者的CUDA生态,构筑了几乎垄断的软件护城河。国产GPU面临的最大挑战正是“有卡无库”的生态短板。为此,国产厂商正通过多条路径加速生态融合:

-

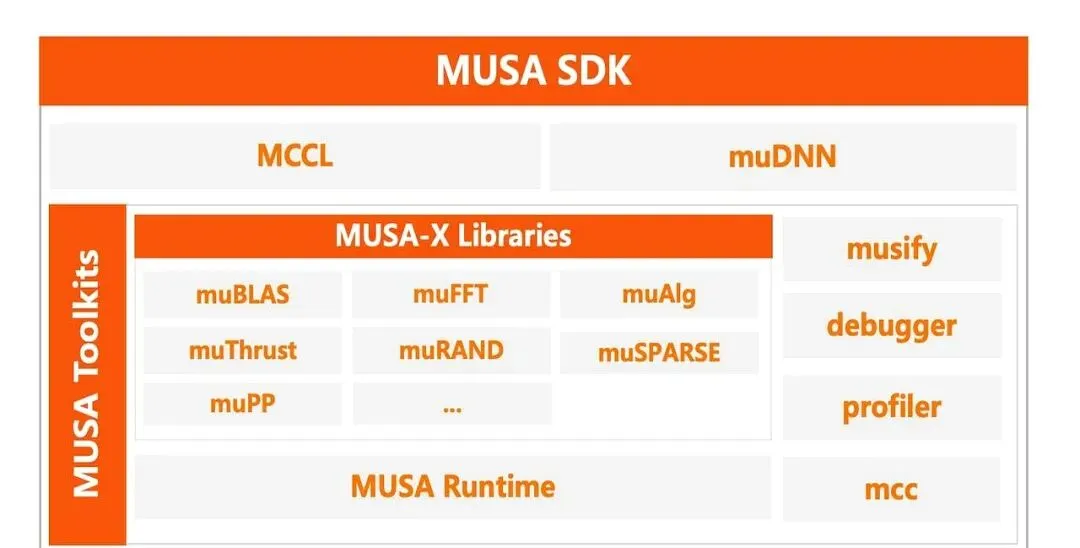

构建兼容层:如摩尔线程推出MUSA SDK,提供与CUDA语法高度相似的API接口,可将PyTorch模型迁移耗时从天级缩短至小时级。

-

与大模型“双向奔赴”:国产GPU厂商积极与DeepSeek等国内大模型进行深度适配。例如,沐曦股份联手FlagOS,完成了对DeepSeek最新开源模型的Day 0适配[^用户消息]。2025年7月,阶跃星辰联合近10家国产芯片及基础设施厂商发起“模芯生态创新联盟”,旨在打通芯片、模型和平台全链路技术。

-

打造垂直行业解决方案:通过聚焦自动驾驶、生物医药等具体场景,打造“国产芯片+国产模型+行业算法”的一站式解决方案,以场景驱动生态落地。例如,壁仞科技、阶跃星辰与上海仪电智算服务的合作,就是构建“国芯、国模、国用”协同发展新范式的典型。

目前,国产GPU已在多个领域实现有效替代。在AI训练市场,华为昇腾、寒武纪思元等产品的市场份额已达42%;在边缘计算、政务、金融等领域,渗透率也超过30%。摩根士丹利报告估算,中国AI GPU自给率已从2020年的不足10%提升至2024年的约34%,并有望在2027年升至约82%。国产GPU正凭借性价比优势,形成与英伟达互补的格局,先从政务、教育等对生态依赖相对较低的领域切入,逐步向AI训练、自动驾驶等高端领域渗透。

全球GPU市场的供需紧张是一场由技术革命、产业周期和地缘政治交织而成的结构性危机,短期内难以彻底缓解。下一代产品的潜在延期,预示着这场算力竞赛将是一场持久战。

在此背景下,国产GPU的崛起不再是备选方案,而是必然选择。其发展路径已清晰:短期依托资本助力和技术快速迭代,在特定领域实现替代;中期通过生态共建和场景深耕,完成从“可用”到“好用”的跨越;长期则需在开放架构(如RISC-V)、存算一体、光子计算等前沿方向寻求突破,争取从“追赶”到“引领”的转变。

对于企业而言,应对策略也需要更加灵活多元:除了关注硬件采购,更应提升供应链可视性以应对波动,利用算力聚合平台优化成本与弹性,并积极参与国产生态适配,为未来的算力自主可控奠定基础。最终,当算力能够像水电一样被高效、普惠地获取时,创新的焦点才能真正回归到业务与应用本身。这场围绕GPU的全球博弈,最终将决定谁能在人工智能时代掌握核心生产力的主动权。