科技前沿 | 航运燃料市场格局重塑——“全球限硫令、碳强度指标驱动下的低硫燃料崛起”

在全球携手应对气候变化的宏观背景下,航运业作为国际贸易的主动脉,承载着全球约80%的货物贸易量,其绿色低碳转型已不再是选择题,而是必答题。国际海事组织(IMO)的数据显示,航运业每年的碳排放总量约占全球排放总量的3%。若不采取果断措施,随着全球贸易的增长,这一比例预计到2050年将攀升至4%。为遏制这一趋势,IMO及各主要经济体正以前所未有的力度收紧环保法规,推动船用燃料油市场从传统的粗放型向低碳化、清洁化深度重构。

政策法规的收紧是驱动这场变革的核心引擎。IMO构建了一套严密的规则体系,首先是针对大气污染的“限硫令”。自2020年起,全球范围内船舶所使用燃料油的硫含量上限从3.5%骤降至0.5%,在排放控制区更是严格限制在0.1%。这一强制性标准直接宣告了高硫重油时代的终结,迫使船东和炼油厂必须大规模生产和使用低硫燃料油。紧随其后的是针对碳排放的双重约束机制:现有船舶能效指数(EEXI)和营运碳强度指标(CII)。EEXI侧重于对现有船舶进行一次性的技术改造评估,确保其设计能效达标;CII则侧重于船舶实际运营中的年度碳排放评级,类似于为每艘船打上“能效成绩单”,评级过低将面临整改甚至禁航。这两项制度从技术硬件和运营管理两个维度,对航运业的碳排放进行了全生命周期的硬约束。

在政策的强力驱动下,全球船用燃料油市场格局发生了剧烈分化。传统的高硫燃料油市场份额急剧萎缩,而低硫燃料油(LSFO)和超低硫燃料油(VLSFO)迅速占据主导地位。作为全球最大的船用油消费市场,亚太地区引领了这一增长。以中国为例,国内燃料油产量从2019年的2470万吨激增至2023年的5365万吨,年均增长率高达22%。这一增长主要得益于低硫燃料油产能的释放,中石化、中石油等企业纷纷调整炼化结构,以满足国内外港口对清洁燃料的巨大需求。

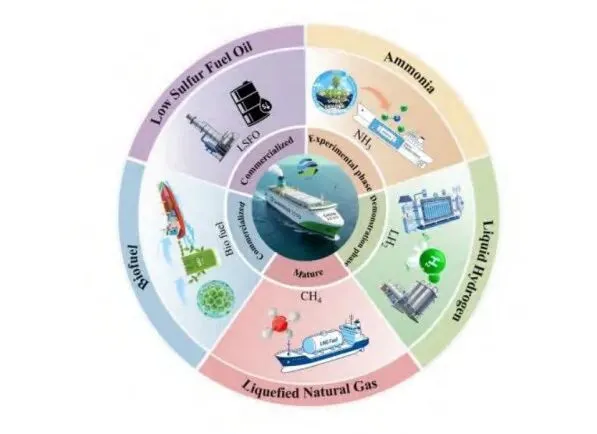

单纯依靠降低硫含量并不能从根本上解决碳排放问题。面对2050年净零排放的终极目标,航运业必须跨越传统燃料的改良阶段,向替代燃料体系全面转型。目前,市场上形成了四条主要的技术路线,各自呈现出不同的成熟度与挑战。

液化天然气(LNG)是目前技术最成熟、应用最广泛的过渡方案。它能够大幅降低硫氧化物和颗粒物的排放,并减少约15%至20%的二氧化碳排放。但其致命弱点在于甲烷逃逸,即在开采、运输和燃烧过程中泄漏的甲烷是一种强效温室气体,其全生命周期的减排潜力因此大打折扣。

生物燃料被视为中短期的务实选择。尤其是第二代和第三代生物燃料,利用废弃油脂、秸秆和微藻为原料,不与民争粮,且能与现有发动机高度兼容,可实现“即插即用”。其全生命周期碳减排幅度可达20%至90%。然而,原料供应的可持续性和居高不下的生产成本,限制了其大规模普及的速度。

氨和氢燃料则是面向2050年的终极零碳解决方案。绿氨和绿氢利用可再生能源制取,在使用过程中不产生任何碳排放。但这两者目前都处于商业化前期,面临着巨大的挑战:氨燃料具有高毒性和腐蚀性,且燃烧过程中可能产生新的污染物氮氧化物;氢燃料则需要零下253摄氏度的超低温储存,对船舶材料和加注基础设施提出了极高的要求。

综合来看,航运业的脱碳路径并非单一选择,而是一个分阶段、多元化的演进过程。在近期,低硫燃料油与LNG将共同支撑起过渡期的能源需求;从中期来看,生物燃料和甲醇将凭借其兼容性和易储运性扩大市场份额;而远期来看,随着生产成本的下降和基础设施的完善,绿氨和绿氢将成为深蓝航行的主力能源。

未来,构建这样一个多元共存、梯次接续的燃料供应体系,不仅需要炼化企业在生产工艺上进行深度创新,还需要造船业、航运业以及政策制定者的通力协作。只有通过技术突破、标准统一和国际合作,才能确保航运业在保障全球供应链畅通的同时,平稳驶向碳中和的彼岸。

本文来源:石油学报(石油加工)

作者:广东石油化工学院,姜入等

海洋科技发展战略研究院

排版 | 王子晴

责编 | 侯彦芬

审核 | 门志国