【2026.04.26】钢铁原料市场行情周报 · 宏观视角下的成本驱动与价格趋势-钢铁原料周总结

一、本周市场概述

本周钢铁原料市场整体呈现“成本驱动、品种分化、焦炭偏强、矿价承压”格局。

焦炭第二轮提涨落地,第三轮提涨预期增强;炼焦煤竞拍价格普遍上涨,成本支撑坚实。铁矿石港口库存虽降,但海外发运高位,普氏指数窄幅波动,现货成交一般。废钢区域涨跌互现,西南、西北到货偏紧价格小涨,华北部分钢企压价。

宏观层面,中东地缘冲突(霍尔木兹海峡封锁)推升能源与海运成本,国内碳达峰考核办法落地强化供给收缩预期,但重点钢企库存累积6.4%,需求承接力度有限。市场在强成本与弱现实之间博弈。

宏观验证 宏观经济周报显示,中东局势恶化导致原油突破90美元,海运成本飙升;

国内专项债扩围及“两重”项目落地支撑基建用钢预期,但房地产复苏缓慢。市场信息与宏观预判高度吻合:原料端受地缘风险及政策扰动支撑,但高库存及利润微薄压制上方空间。

二、各地区价格变动数据

🔹 铁矿石 (青岛港PB粉)771-775 元/湿吨

周环比 -4 ~ -2,远期指数109.15美元 (-0.5)

🔹 焦炭 (唐山准一级干熄)1790 元/吨 出厂

邢台提涨50-55元/吨 (27日执行),第二轮落地

🔹 废钢 (张家港重废)2140-2220 元/吨 不含税

江苏部分涨10-30,河北跌10-20,西南涨20

🔹 硅锰 (北方6517)5960-6050 元/吨 现金出厂

🔹 炼焦煤 (山西低硫主焦)1434-1490 元/吨 出厂

吕梁低硫主焦成交1434,唐山主焦1575,周涨30

🔹 钼铁 (60%Mo)29.6-30.0 万元/吨 现金

区域涨跌亮点:广西废钢涨10-20元/吨 (南宁重废2230-2290);甘肃废钢涨20元/吨 (兰州钢筋切粒2190-2210);河北沧钢、正丰跌20元/吨;福建三宝废钢上调20元/吨 (重废一基价2320)。

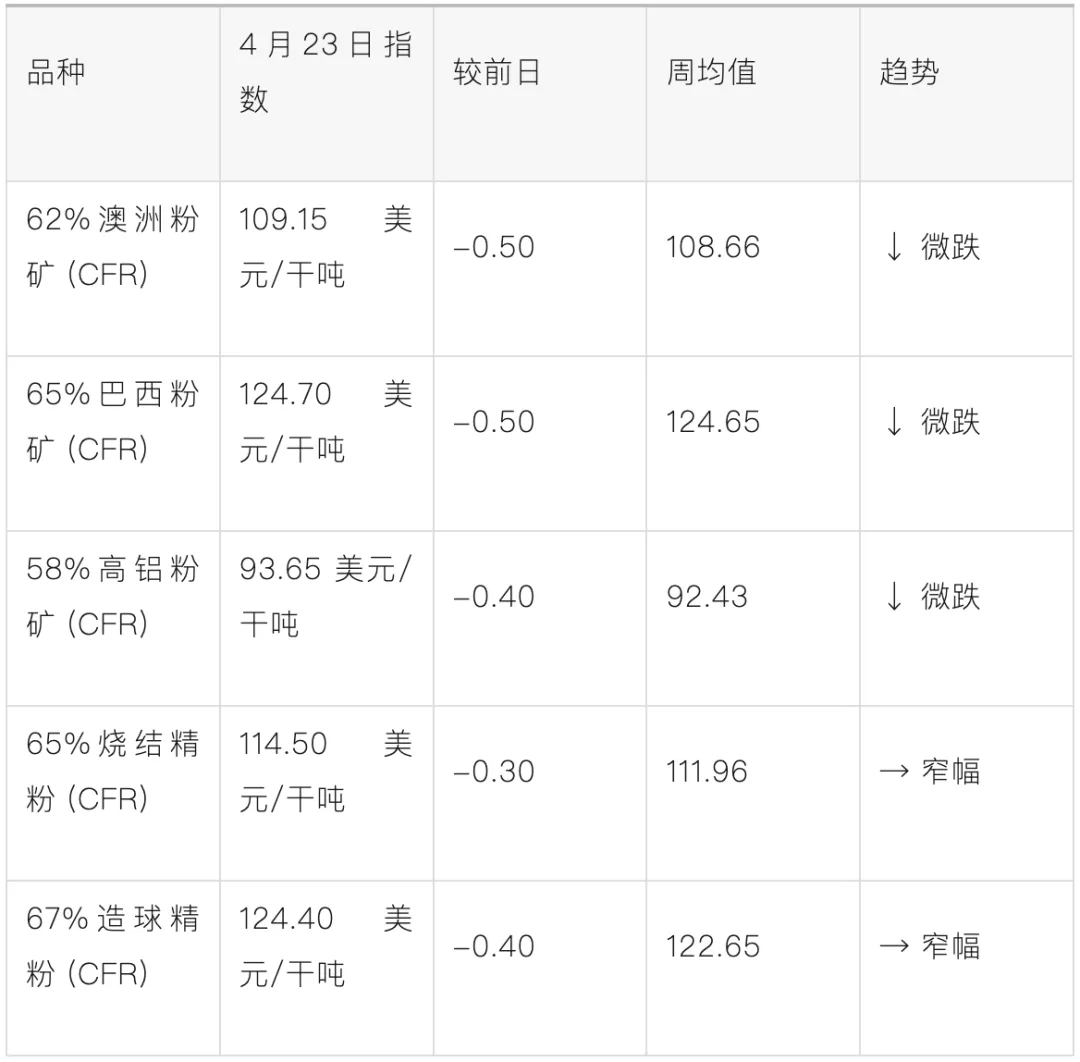

三、普氏指数价格趋势

普氏解读 远期现货价格小幅回落,但港口现货因节前补库预期表现坚挺,PB粉溢价维持-2.3美元,卡粉溢价+0.5美元,块矿溢价0.1718美元/干吨度。

宏观层面厄尔尼诺预警或影响后续澳巴发运,需关注供应端风险。

四、本周库存变化情况

日照港 49万吨 (增1) ;青岛港 93万吨 (减1) ;

贸易集港量略有上升,整体库存平稳。

东北20家钢厂库存12.03万吨 (周环比-0.41万吨) ,使用天数10.38天 (减0.81天) 。

河北48家钢厂库存66.12万吨 (周环比-0.09万吨) ,可用天数5.11天。

东北到货减少,消耗微增,库存小幅去化。

环渤海八港库存 2520万吨 (日环比-19万吨) 。

长协拉运积极,库存小幅下降,贸易商报价坚挺。

📌 铁矿石港口库存动态:全国34港铁矿石库存16112万吨 (周环比-217万吨),其中巴西矿降128万吨,粉矿降228万吨。全国主港铁矿累计成交日均101.9万吨 (环比+78.8%),市场交投情绪回暖。

宏观层面重点钢企库存累积6.4%,但原料端补库预期仍存。

五、重要政策/事件影响

邢台、忻州等地焦企提涨50-55元/吨(干熄/湿熄),自4月27日0时起执行。市场预期第三轮提涨有望落地,钢厂暂未回应,博弈加剧。宏观碳达峰政策长期压制供给,焦炭成本支撑偏强。

蒙古小TT公司1/3焦原煤成交价80美元/吨 (较上期+4美元);ER公司蒙3#精煤980元/吨 (较上期-5元)。口岸库存高位,成交一般。但中东地缘风险推升海运煤成本,进口煤支撑仍在。

进口煤供给偏紧,印尼Q3800 FOB 63-64美元/吨,国内节前补库需求释放,北港报价850-860元/吨,短期易涨难跌。厄尔尼诺预警或进一步推高用电需求及煤价。

辽东受环保检查影响,矿选开工率低,惜售情绪浓;宁夏1-3月原煤产量2498.53万吨 (同比-0.3%),炼焦烟煤增46.9%。碳达峰考核办法落地后,环保限产将常态化。

伊朗局势持续紧张,霍尔木兹海峡通行费争议加剧,美航母部署中东,原油及海运费风险溢价上升;欧元区制造业PMI扩张(52.2)利好钢材出口;美国对等关税部分退税启动,短期出口压力边际缓解。

综合来看,地缘风险与政策博弈共同影响原料成本及贸易流。

六、需求端变化信息

本周全国247家钢厂高炉开工率84.3% (周环比+0.2%),铁水日均产量239.6万吨 (周环比+0.8万吨)。

原料采购以刚需补库为主,焦炭、废钢采购量微增,铁矿石港口现货日均成交101.9万吨 (环比+78.8%),节前补库预期有所释放。

京津冀螺纹钢产能利用率上升1.5%,库存下降14%,显示建筑用钢需求边际改善。

但重点钢企钢材库存环比增加6.4%,社会库存去化放缓,反映终端实际需求承接有限。专项债“自审自发”试点扩围及“两重”项目资金下达,中期利好基建用钢。

欧盟将年度钢铁进口配额削减47%,超额部分加征50%关税,中国钢材出口面临量价双压。

中东地缘冲突虽推升海运成本,但战后重建预期或带来阶段性出口增量,短期出口承压,中期关注结构性机会。

📌 需求端小结:铁水产量维持高位,原料刚需韧性较强,但钢厂利润微薄,采购策略谨慎。

宏观层面,财政前置发力与碳达峰约束并存,需求端呈现“基建托底、地产疲弱、出口承压”的结构性特征。预计短期原料需求以稳为主,节前补库或带来阶段性提振。

七、未来一周市场趋势

铁矿石受节前补库预期及高到港量博弈,预计窄幅震荡,普氏指数105-115美元/干吨;焦炭第三轮提涨落地概率较大,但钢厂利润承压或限制涨幅;废钢区域分化,华北偏弱,华东、华南窄幅调整。

宏观层面,重点钢企库存累积及雨季施工放缓将压制钢价,原料端跟随成材波动。

中期(1-3个月):碳达峰考核办法落地后,粗钢产量调控预期增强,供给收缩将支撑钢价及原料底部。

厄尔尼诺若发酵,可能干扰澳巴铁矿石发运,推升矿价;中东地缘风险持续,原油及海运费高位运行,焦煤、废钢成本中枢上移。

预计螺纹钢主力合约运行区间3500-4000元/吨,原料端铁矿石、焦炭重心抬升。

风险提示:中东局势超预期升级导致原油暴涨;厄尔尼诺引发极端天气影响矿山生产;国内经济复苏不及预期;海外衰退风险拖累出口。

建议企业合理控制库存,运用期货工具对冲原料价格波动风险。

宏观与市场吻合度 当前市场信息与宏观经济报告预期基本相符:供给端受政策及地缘扰动支撑,需求端内需韧性但外需承压,成本端波动加剧。

短期原料价格震荡偏强,但高库存及利润微薄限制上方空间,中期关注碳达峰细则及厄尔尼诺进展。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。