为什么不要预测市场

以内容来自社群《误区与纠偏》板块的文章

投资不是预测未来,而是管理不确定性。

一、预测,是人类本能的“认知陷阱”

在人类进化史中,最原始的恐惧来自“不确定性”。

暴风雨、猛兽、饥荒……这些都不可控。为了减轻恐惧,大脑进化出一种机制:

“强行寻找规律,以降低不确定感。”

到了金融市场,这种机制依然存在——

我们在市场波动、资产缩水时,会本能地开始“预测”。

常见的心态:

-

“下周肯定要反弹。”

-

“市盈率这么高,美股该跌了。”

-

“这次行情像xxx年。”

实际上,我们并不是在预测市场,而是在寻找心理安全感。

预测的行为本身——而非预测的正确性——给人一种“我掌控局势”的幻觉。

心理学称之为:控制幻觉(Illusion of Control)。

-

模式识别偏误:看到随机,就以为是规律

人类天生无法忍受“纯随机”。我们会自动脑补出不存在的“模式”:

-

抛硬币连出三次正面,多数人会赌下一次是反面(赌徒谬误);

-

股市连涨三天,就有人觉得“要见顶”;

真相:这两者往往都是独立随机事件。

这种错觉被称为“模式识别偏误(Patternicity Bias)”。在投资中,它表现为:

-

把短期随机波动误认为长期趋势;

-

把个别的小概率事件当成必然规律;

-

把“故事”当成“逻辑”。

预测的欲望,本质上是人脑对随机世界的拒绝。

信息幻觉:信息 ≠ 优势

另一种常见错觉是:“我知道得越多,就能预测得越准。”这往往涉及“确认偏误(Confirmation Bias)”和“知识幻觉(Illusion of Validity)”。

我们倾向于相信,只要拥有更多数据,就能消除不确定性。于是很多人:

-

疯狂研究宏观数据、投行研报;

-

根据小道消息、新闻弹窗做交易;

-

熬夜分析实时消息,盯新闻、看指标、刷社交媒体。

但残酷的现实是:正如有效市场假说所言,所有已知的公开信息,几乎瞬间就已经反映在价格中了。你看到的利好,早已体现在股价里。

“人类的直觉擅长讲故事,而不擅长做统计。”——丹尼尔·卡尼曼,《思考,快与慢》

预测,就是一种“讲故事的冲动”——它让我们感觉自己很聪明,却让我们在交易中不断犯错。

预测的恶性循环

预测 → 错误 → 懊悔 → 更努力地收集信息去预测 → 更大的偏误。

你越想控制未来,就越容易被情绪控制。

成熟的投资者承认自己的无知,他们用概率、统计、纪律去对抗不确定性,而不是用水晶球。

二、预测市场,是投资中最确定的亏损方式

为什么要放弃预测?因为在数学和逻辑上,它几乎不可能成功。

-

随机漫步理论(Random Walk Theory)

市场价格的变化,就像一个醉汉在街上走路:他的下一步往左还是往右,完全随机,无法根据上一步推断下一步。即使短期走出一段“直线”,也多半是统计学上的噪音。预测市场短期的涨跌,胜率和抛硬币猜正反面没有本质区别。

-

塔勒布的“黑天鹅”

纳西姆·塔勒布在《随机漫步的傻瓜》中指出:

-

我们严重低估世界的复杂性;

-

我们习惯用过去的经验(后视镜)去推导未来;

-

但真正决定盈亏的,往往是那些“不可预测的稀有事件”(黑天鹅)。

真正的策略不是去猜黑天鹅什么时候来,而是建立反脆弱(Antifragile)系统,让自己在黑天鹅来临时,不仅能活下来,甚至能获利。

-

达利欧与凯恩斯的“第二层不确定性”

市场价格不仅反映经济基本面,更反映人们对未来的预期。甚至,它反映的是“人们认为其他人会怎么预测”的预期(凯恩斯的选美理论)。这就是双重不确定性。

你要预测准确,不仅要懂经济,还要猜透千万参与者的心理——这几乎是不可能完成的任务。

-

投资大师的共识

巴菲特:“我从不预测市场,我只在别人恐惧时贪婪。”霍华德·马克斯:“我们无法预测市场,但可以判断市场处于何种情绪周期。”索罗斯:“重要的不是预测对错,而是当你对的时候赚多少,错的时候亏多少。”

他们的共同点:不预测方向,而是构建应对机制。

三、少预测,多应对:建立“条件反应系统”

既然市场不可预测,我们该做什么?答案是:把大脑中的“预测系统”卸载,安装一套“IF-THEN(如果-那么)条件反应系统”。

-

思维转变:从疑问句变成条件句❌ 预测型思维(问天):“明天会涨吗?”“现在是底部吗?”“下季度美股会崩盘吗?”

✅ 应对型思维(问己):

“如果发生A,我该执行什么?”“如果出现C,我该如何止损?”“如果上涨趋势确立,我该在哪里加仓?”与其预测风向,不如调整风帆。

-

实战举例

例1:趋势交易

预测型思维:“我认为市场要反弹,现在买入。”应对思维:“如果价格突破20日均线(A),开多(B);如果跌破10日均线(C),止损(D)。”

例2:仓位管理

预测型思维:“这波回调快结束了,我不减仓。”应对思维:“若单日下跌超过2%或仓位回撤5%,自动减仓一半。”

例3:宏观配置

预测型思维:“美联储明年会降息,美股会涨。”流程型思维:“若10年期美债收益率跌破某水平,说明流动性改善 → 加仓从30%至50%。”你不是猜央行行为,而是响应市场信号。

-

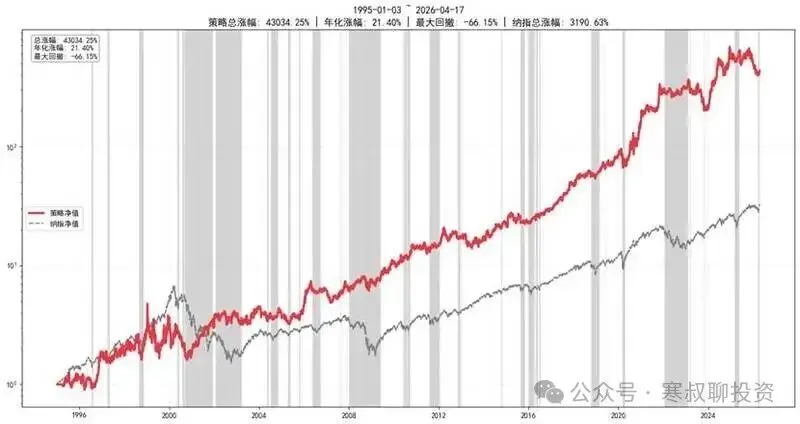

这一步的关键:回测

当然,所有的“应对策略”都不是拍脑袋定的。我们需要对历史数据进行回测(Backtesting):

在历史上类似的情况下(比如利率倒挂、rsi突破50),如果我执行这个策略,胜率是多少?赔率(盈亏比)是多少?

如果回测不行,再回到上一步,对方案进行调整后重新进行回测。

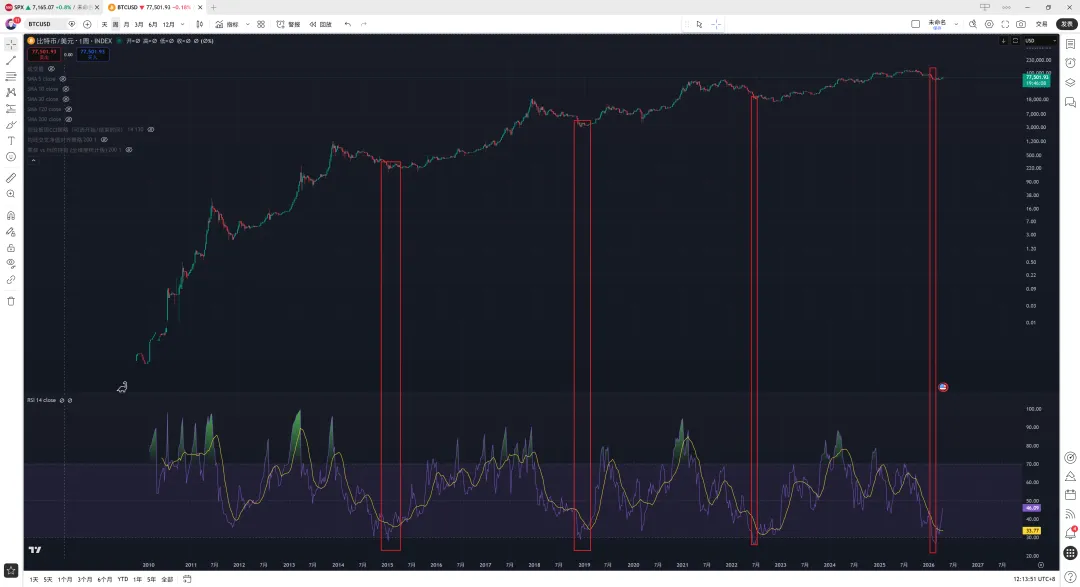

比如说,在过去 15 年的历史中,比特币的周线 RSI 低于 30 的时候,往往都是阶段性的底部:

标普的周线 RSI 到达 30 以下,就抄底的成功率会比较高,只有少数几次例外()。

只有经过验证的高正期望值策略,才值得我们在未来去“应对”。

四、总结

塔勒布说得很清楚:“不要预测市场的方向,要预测自己的生存概率。”

投资的胜负,不在于你预测得有多准(那是上帝的事),而在于你能否在错的时候迅速止损,在对的时候拿住盈利。

长期获得收益的人,从不依赖预测未来。他们设计:

可重复的流程可量化的边界可执行的纪律

用确定性的规则,去驾驭不确定性的市场。

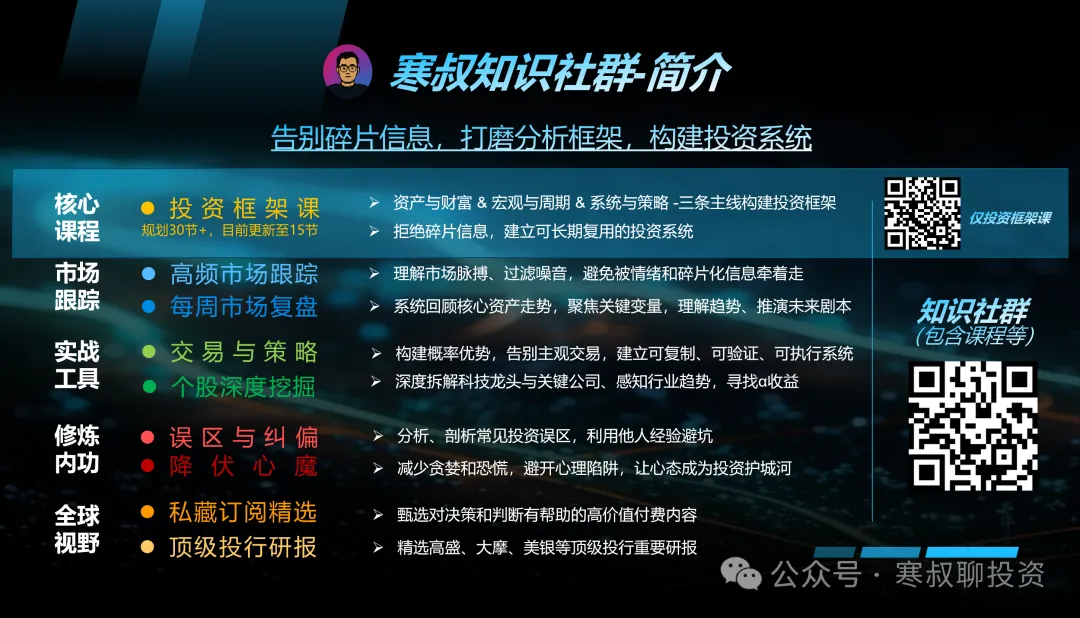

如何应对市场,我们在策略及交易部分内容中展开。

-

筛选真正影响投资结果的信息 -

提供经过验证的宏观分析框架 -

并把判断转化为可验证、可执行、可重复的投资策略,避免黑天鹅风险的同时抓住科技浪潮中的机遇

-

一部分来自我自己长期投资美股、全球科技龙头和核心资产过程中的实操记录、经验证的策略和阶段复盘

-

另一部分来自我长期跟踪的一手美股资讯和高质量付费内容,包括 YouTube、X、Discord、Patreon、Substack 等渠道

我把这些信息、研究框架和投资模型进行筛选、理解、建模、实操和复盘,最终沉淀成社群里的市场跟踪、分析框架和投资系统。