报告丨2026年中国第三方普惠智算云市场专题报告(西北篇)

·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

易观分析新鲜出炉的《2026年中国第三方普惠智算云市场专题报告(西北篇)》,就带我们深入探秘了西北五省区(陕西、甘肃、宁夏、青海、新疆)在AI算力这事儿上的最新动态。报告把供给需求、政策风向、产业生态、厂商格局和未来趋势扒了个遍,还给政府、行业客户、投资机构和厂商们支了招、提了建议,干货满满!

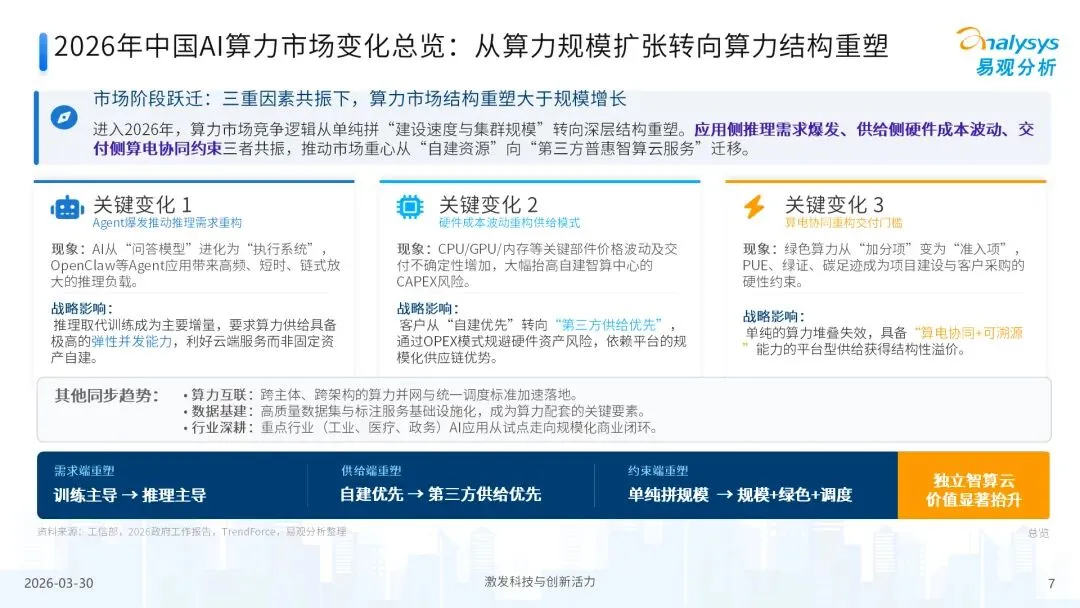

(一)2026年的中国AI算力产业:三大关键变化驱动智算云加速发展

报告指出,2026年一季度以来,中国AI算力市场正从算力规模扩张阶段步入结构重塑阶段。该变化的核心驱动力来自以算力应用、算力供应链、算力建设标准为代表的三方面因素的变化共振:

第一,AI Agent 爆发,推理需求重构。

以OpenClaw为代表的新一代智能体产品,推动AI从“单次问答工具”演进为“持续运行的任务系统”,推理负载也因此呈现出高频、短时、并发、链式放大的全新特征。

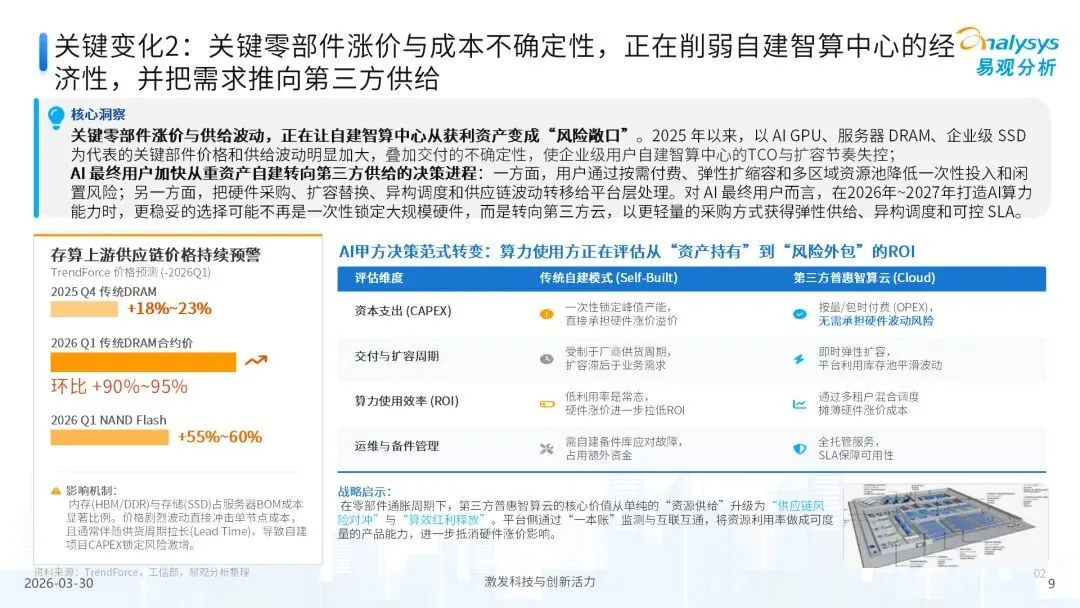

第二,硬件成本波动,供给模式重构。

CPU、GPU、内存、企业级SSD等关键零部件的价格与供给不确定性不断增强,导致自建智算中心的资本性支出(CAPEX)、总拥有成本(TCO)以及扩容节奏越来越难以把控,因此越来越多AI终端用户选择转向第三方供给。

第三,算电协同与绿色算力,重构交付门槛。

绿色算力正从行业“加分项”转变为“准入项”,PUE、绿证、碳足迹、绿电占比等要求已逐步融入项目建设与客户采购的决策逻辑中,具备“算电协同+可溯源”能力的平台型供应商竞争优势持续提升。换言之,当前市场竞争不再单纯比拼算力建设规模,转而考验供应商能否同时满足推理负载要求、成本弹性要求、绿色低碳约束以及跨区域算力调度需求。

(二)西北地区是全国算力供给的制高点,西北五省形成了“2+2+1”的算力格局

根据易观分析测算,截至2025年底,西北五省算力总规模约316 EFLOPS,其中智算规模约190 EFLOPS,智算加权占比超过60%,是全国AI算力供给规模最高的区域。

公众号后台回复《报告丨2026年中国第三方普惠智算云市场专题报告(西北篇)》获取报告全文

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:18948782064

请务必注明:

「姓名 + 公司 + 合作需求」