2026年4月21日,央行、金融监管总局、证监会、网信办等九部委联合发布《金融产品网络营销管理办法》(公告〔2026〕第9号),自2026年9月30日起正式实施。

这是近年针对金融线上营销最全面的一次“立规矩”,核心就是:谁能做、能在哪做、能说什么、不能做什么,全部划清红线,既要整治乱象,也要保护普通人钱袋子。

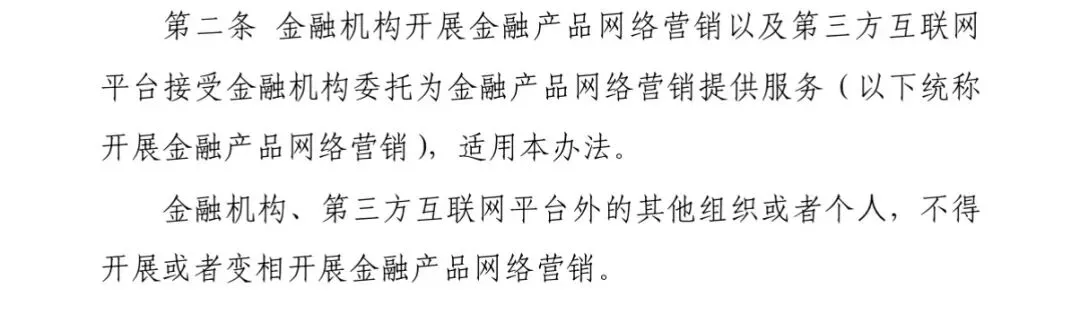

只有持牌金融机构、以及受它们委托的第三方互联网平台,才能在网上卖金融产品或做推广。除此之外,任何公司、个人都不能干这件事。

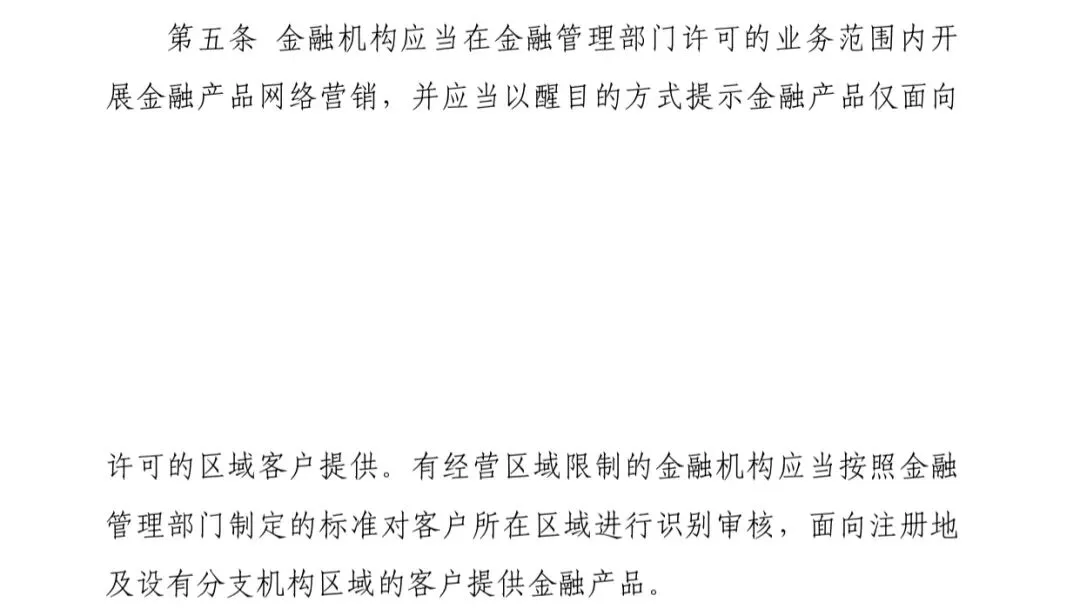

金融机构只能在自己获批的业务范围内营销,且要明确告诉用户“哪些地区能卖”金融机构不能超范围经营。

有地域限制的产品(比如部分贷款、存款),必须先核实用户所在地,只能卖给注册地或有分支机构地区的客户,并且要醒目提示“本产品仅限XX地区”。这条对于部分民营银行、城商行跨地区开展营销和业务有了一定的限制。

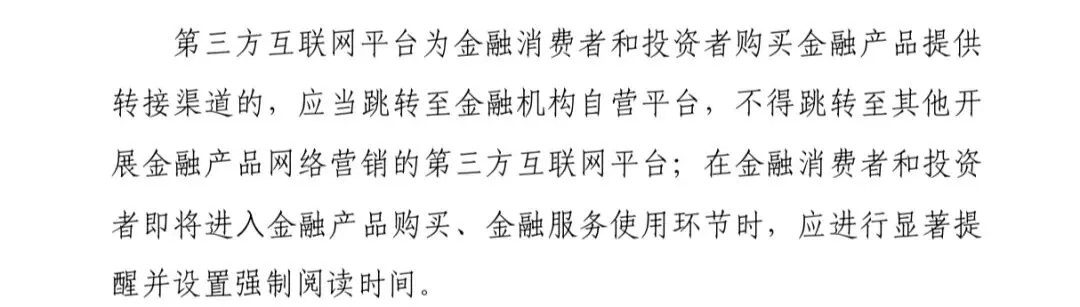

第三方平台导流,必须直接跳到金融机构自营平台,不能跳去其他三方平台。

比如:你在某平台看到贷款、理财广告,点进去必须直接进银行/消金/基金公司自己的页面,不能先跳到另一个贷款超市、中介平台,再绕一圈到机构。禁止多级跳转、流量倒卖。

对助贷行业的影响很直接:API导流、无牌照超彻底出局,纯流量平台、无牌助贷机构不能再做贷款推介、导流,变相导流(表单收集、转卖用户信息)至于线下表单消金财经理解为:表单收集主体必须是持牌机构或其合法委托方,不能通过线上任何形式宣传推介产品,且用户信息必须由持牌机构直接处理,合作方不能截留、倒卖。如果你的表单是纯线下场景收集,且完全不通过互联网进行金融产品的宣传、推介,理论上应该不属于本办法的直接监管范围。但现实中,大部分线下表单都存在“线上引流+线下转化”的混合模式,很容易被认定为“变相网络营销”,所以这条界定标准主要看互联网大厂的认定标准。

私募产品、场外衍生品,不能在网上向普通大众公开营销私募、复杂衍生品只能面向合格投资者(高净值、专业),不能在公域(朋友圈、短视频、直播、信息流)随便推广给不特定普通人。

公众号、直播、短视频卖金融产品,内容必须由金融机构审核定稿,不能自己乱讲。主播、博主不能瞎承诺、乱解读。所有文案、话术、视频脚本,必须经过金融机构官方审核确认后才能发布。

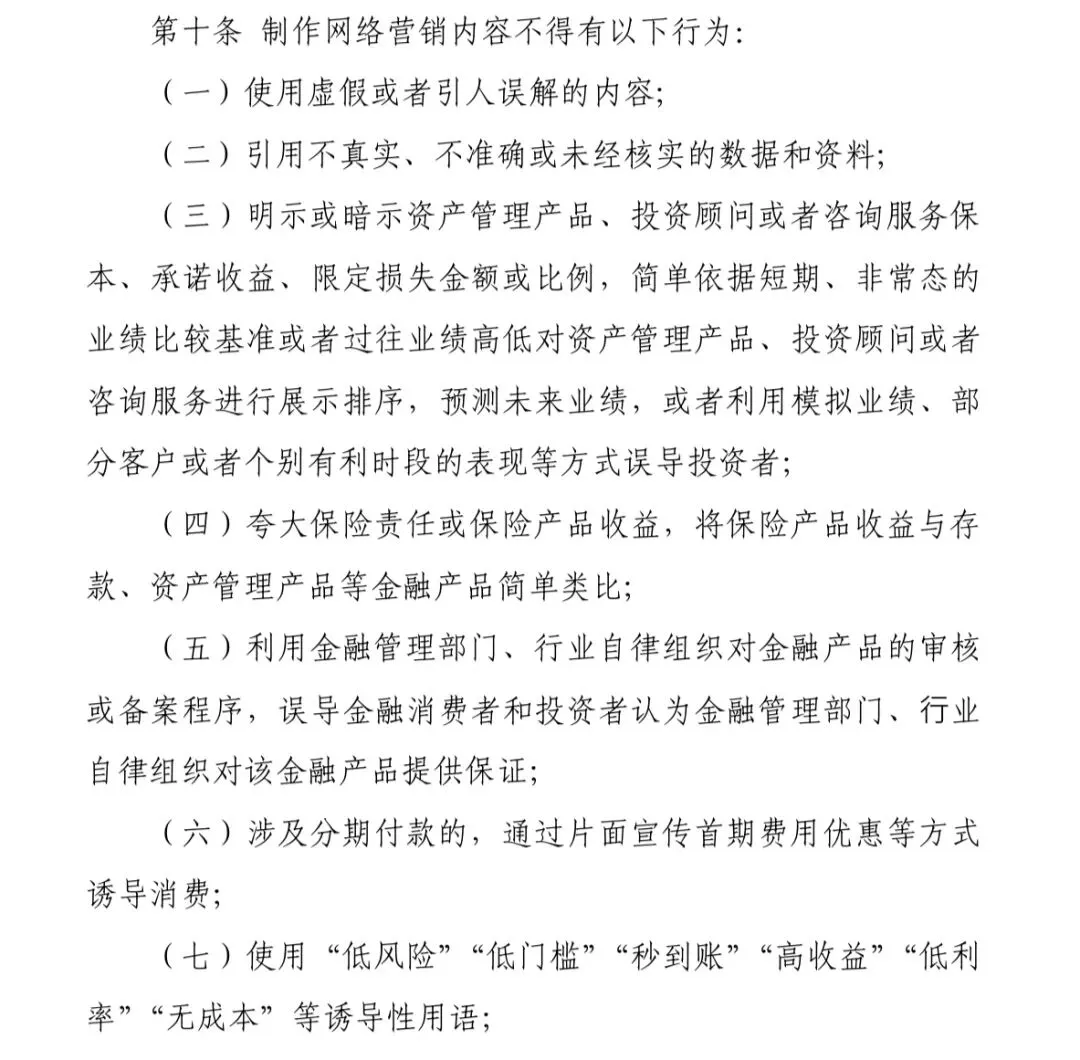

制作网络营销内容时不准用这些词:低风险、低门槛、秒到账、高收益、低利率、无成本等诱导话术。

这类容易让人冲动下单的话,必须实话实说、充分揭示风险。

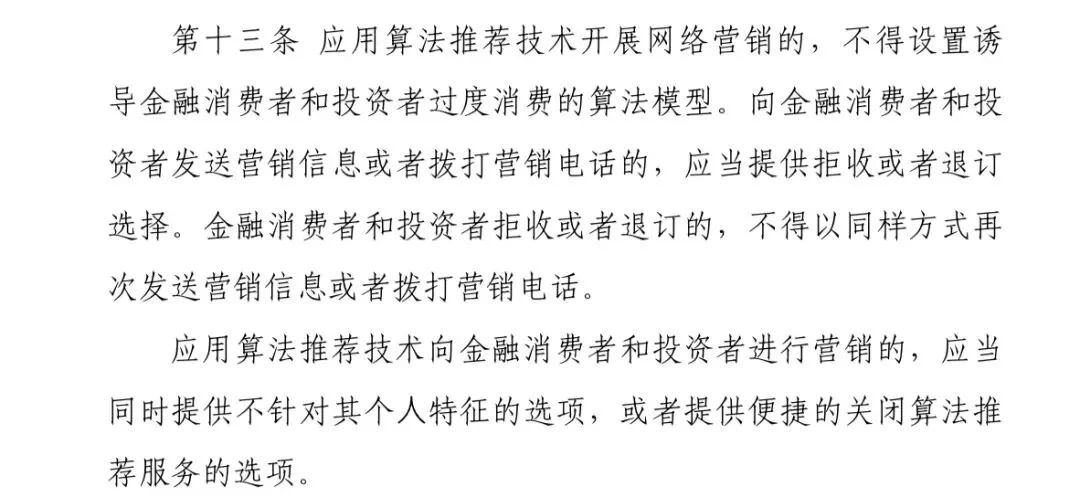

应用算法推荐技术开展网络营销的,不得设置诱导金融消费者和投资者过度消费的算法模型,不能“大数据杀熟”

金融产品组合销售,必须明显提醒用户,不能默认勾选“同意搭售”

比如贷款强制搭保险、理财捆绑信用卡,必须让用户主动勾选,不能默认勾选同意,且要显著提示“这是组合产品,可单独购买”。助贷款领域的利息+保单的捆绑销售估计会有所冲击。

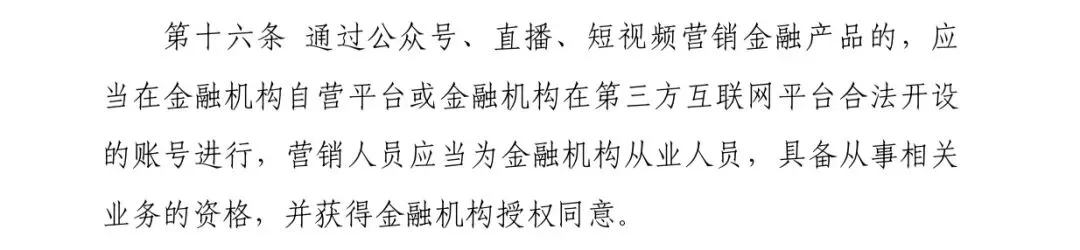

直播/短视频/公众号营销,只能在机构自营平台或官方账号做;主播必须是持牌员工+有授权。

不能用私人号、外部博主号带货。主播必须是金融机构正式员工、有从业资格、拿到机构书面授权。