盈峰视点 ▏情绪面有效修复,A股市场短期或将延续企稳态势

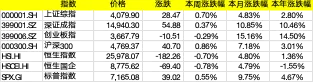

上证综指本周上涨0.70%,报收4079.90点;深证成指上涨0.37%,报收14940.30点;创业板指下跌0.29%,报收3667.79点。

两市日成交额26003.75亿,上周为23451.80亿,日均成交额继续上行。恒生指数周跌0.70%,标普500指数周涨0.55%。

表现较好的行业为煤炭、电子、基础化工;较差的行业为消费者服务、传媒、农林牧渔。

宏观政策与流动性观察

1

宏观政策

中采咨询发布2026年4月战略性新兴产业采购经理指数(EPMI):4月指数录得57.4,环比小幅回落0.2个百分点。我们认为4月EPMI好于市场预期。

从公开信息看,4月EPMI仅较3月小幅回落,表现强于历史同期季节性均值;细分方向中,新一代信息技术、新能源等产业仍处于较高景气区间,显示战略性新兴产业在项目启动、技术迭代与需求释放的共同支撑下维持较强韧性。

我们认为,“十五五”首年重大项目推进、AI产业链扩张与新型能源体系建设,是本轮景气延续的重要背景。向前看,若政策落地与订单兑现继续形成共振,5–6月EPMI仍有望维持偏强运行。

✦

•

✦

凯文·沃什出席参议院听证会。听证会核心信息可概括为四点:

第一,强调货币政策独立性是美联储履职的制度基石,美联储不应被泛化为政府“全能机构”,亦不宜越权介入本应由其他部门讨论并决策的公共议题。第二,主张推进“制度性改革”,包括重塑通胀框架、调整工具组合并优化沟通机制。第三,要求美联储“回归本职”,认为职能边界扩张会削弱机构公信力,而公信力是影响政策传导的重要资产。第四,对资产负债表工具持更审慎态度,主张缩小美联储持有资产规模,并减少对非常规政策工具的依赖。

我们认为,沃什本次表态与既有立场总体一致:在强调尊重独立性的同时,主张对货币政策框架、资产负债表管理与治理机制进行结构性调整。向前看,考虑短期美国通胀仍面临压力,预计美联储短期暂停降息概率较大。

2

流动性

本周央行公开市场操作净投放140亿。短端利率有所下行,其中1天回购利率持平于1.29%,7天回购利率下行2BP至1.37%;长端利率也有所下行,其中5年期国债利率下行4BP至1.47%,10年期国债利率持平于1.76%。

融资余额较上期增加555.34亿元,存量增加至27242.53亿元。港股通资金流入167.77亿港元。

3

市场观点

海外市场

本周标普500上涨0.55%,美元指数小幅上行至98.53,美国10年期国债利率小幅上行至4.30%。

在美股科技巨头超预期业绩与地缘局势暂时缓和的影响下,全球投资者风险偏好继续回升,市场逻辑正由单纯的降息博弈逐步回归基本面。

考虑美国市场通胀粘性,我们预计美国股市下周表现将以区间震荡为主,等待更多就业数据指引。

国内市场

沪深300指数本周震荡走强,上证综指报收4079.90点,融资余额较上期显著增加555.34亿元,边际改善。叠加港股通资金周内净流入167.77亿港元,显示市场风险偏好继续提升。

在红利资产分红溢价与半导体硬科技周期复苏的催化下,煤炭、电子、基础化工板块表现较好,而前期持续受压的消费者服务、传媒及农林牧渔板块则在低位波动中筑底。

展望来看,考虑国内日均成交额放量至2.6万亿水平且市场情绪面已得到有效修复,我们预计国内市场短期将延续企稳反弹态势。

行业热点与重点事项

1

金融

上海证券发布控股股东变更及人员变动进展公告,披露东方证券正在筹划通过发行A股股份及支付现金方式收购上海证券100%股权,相关事项仍处于重大资产重组筹划阶段。

我们认为,该事项延续了上海国资体系内券商资源整合的方向,也反映出证券行业在资本实力、业务协同与区域资源整合方面继续向头部集中。

从潜在协同看,上海证券在长三角区域的客户基础、分支机构和经纪业务资源,若后续交易顺利推进,有望与东方证券在研究、财富管理、机构业务和投行业务方面形成互补,提升客户覆盖和综合服务能力。

当前交易方案、估值定价、审批进度及整合节奏仍存在不确定性,短期更应关注复牌后的市场定价、后续重组预案披露,以及双方在系统、人员、牌照和业务条线整合上的实际推进情况。

2

公用事业

新华社受权发布《碳达峰碳中和综合评价考核办法》(该办法于2026年4月12日由中共中央办公厅、国务院办公厅发布),明确将碳排放总量、碳排放强度降低、煤炭消费总量、石油消费总量、非化石能源消费占比等指标纳入评价考核体系。

我们认为,该办法的出台意味着国内“双碳”工作由“目标管理”进一步迈向“约束考核”阶段,环境约束将更深度嵌入地方政府绩效评价与资源配置机制,进而对区域产业结构调整与要素流动产生持续影响。

从制度设计看,考核体系在顶层层面进一步强化碳排放总量和强度双控制度导向,有望推动高耗能行业出清与产能结构优化,并通过政策传导推动绿色信贷与转型金融扩容,抬升高碳资产的风险溢价。同时,考核机制的常态化落实将提升数字化碳管理、碳排放统计核算、绿电交易等基础设施与配套服务的需求确定性。

展望后续,随着评价考核结果应用机制逐步落地,绿色投资、碳市场、绿证与电力市场化交易相关环节有望获得更明确的政策支撑。

3

电气设备

海关总署公布3月逆变器出口数据:当月出口325万台(同比-17%,环比-18.63%),1–3月累计出口1108万台(同比-2.7%);当月出口金额7.58亿美元(同比+15%,环比-7.7%),1–3月累计出口金额24.22亿美元(同比+37%)。

我们认为,3月逆变器出口呈现“量弱价强”的结构特征:出口台数同比和环比均有所回落,反映部分海外市场补库节奏仍有波动;但出口金额同比保持增长,且一季度累计金额增速明显高于数量增速,说明产品结构升级、单台价值量提升及中高功率产品占比提高仍在支撑行业收入韧性。

从节奏看,3月金额环比回落更多可能与2月高基数及季末发运扰动有关,并不改变一季度出口金额同比较快增长的趋势。

展望后续,随着海外渠道库存进一步消化、欧洲传统装机旺季临近,以及新兴市场分布式与储能配套需求延续释放,逆变器出口景气度有望边际修复;但不同区域需求恢复节奏仍可能分化,后续需持续跟踪出口单价、区域结构和头部企业订单兑现情况。

4

科技

Google Cloud 在 Cloud Next 期间发布第八代 TPU 产品线,包含面向大模型训练的 TPU 8t 与面向推理负载的 TPU 8i。

我们认为,本次发布的核心意义不在于单点算力参数突破,而在于 Google 进一步将自研芯片、集群网络、云基础设施与 Gemini 生态进行垂直整合,从而提升其在 AI 训练与推理全链路中的成本效率和供给弹性。

从技术路径看,TPU 8t 更强调大规模训练场景下的集群互联与数据吞吐能力,TPU 8i 则更聚焦推理场景下的性能、能效与单位成本优化;这种训练与推理分工明确的芯片策略,有助于 Google Cloud 在高端算力供给紧张、AI 应用调用量持续增长的背景下,更精细地匹配不同客户和模型负载需求。

展望后续,随着第八代 TPU 逐步进入云端部署,有望继续强化其 AI Hypercomputer 的基础设施竞争力,并带动高速网络、HBM、先进封装及数据中心能效管理等环节的长期需求。

盈峰资本管理有限公司

精选价值•全球视野