67【行业观察】河南碳市场扩容:四行业“持证上岗”,一场迟到的“降碳成人礼”,机会石锤,你值得拥有

-

河南2026年度碳市场重点排放单位名录,覆盖发电、钢铁、水泥、铝冶炼四大行业,约200家企业纳入管控。

-

铝冶炼首次被纳入全国碳市场,河南7家铝企“持证上岗”,需同时管控CO₂、CF₄、C₂F₆三类温室气体。

-

“2025年等量分配、2026年整体平衡、2027年逐步收紧”——扩容企业的“三年缓冲期”政策逻辑。

-

碳价逻辑已变:从“履约驱动”转向“制度驱动”,2030年前有望升至150-200元/吨。

-

电-证-碳联动:碳考核硬约束下,绿证需求从“自愿消纳”迈向“刚性需求”。

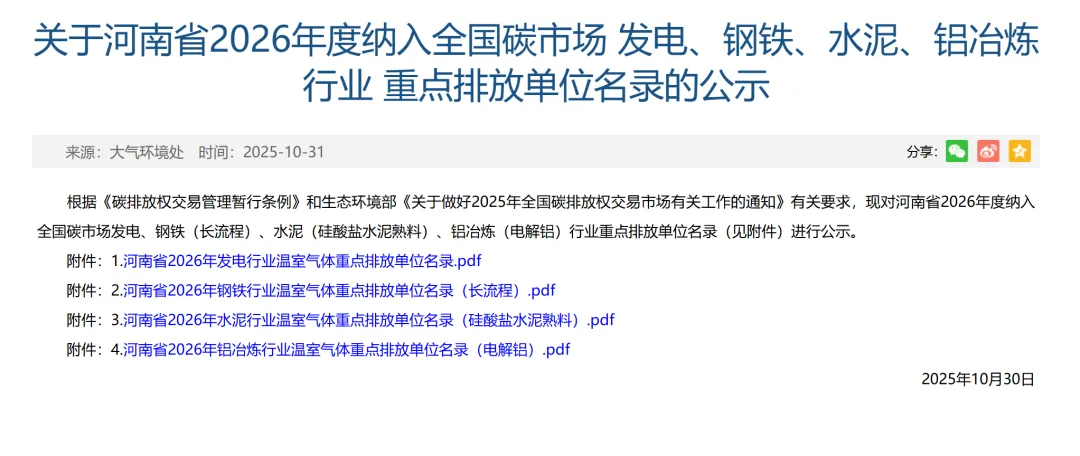

2025年10月,河南省生态环境厅发布《关于河南省2026年度纳入全国碳市场发电、钢铁、水泥、铝冶炼行业重点排放单位名录的公示》。

这不是一份普通的名单,而是全国碳市场首次大规模扩围在河南的“落地清单”。2026年,河南省约200家重点排放单位将正式“持证上岗”——发电、钢铁(长流程)、水泥(硅酸盐水泥熟料)、铝冶炼(电解铝)四大行业首次同步进入履约周期。

新增的三个行业——钢铁、水泥、铝冶炼,均为河南的支柱产业。其中铝冶炼产能占全国近15%,钢铁、水泥产量稳居全国前列。 将这些行业纳入碳市场,不仅是全国碳市场覆盖排放量从约40%跃升至60%以上的关键一步,更是河南这个“制造业大省”绿色转型的分水岭。

对于投资者,一个关键问题浮现:碳市场扩围叠加双碳刚性考核,河南乃至全国的新能源投资逻辑将如何重构?

河南碳市场“新面孔”:近200家企业、四大行业、三类温室气体

2025年3月,生态环境部正式发布《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,明确将钢铁、水泥、铝冶炼作为首次扩围的行业。此前,全国碳市场仅有发电行业参与,覆盖约40%的全国碳排放量。扩围后,覆盖总量跃升至80亿吨,占全国排放比例提升至60%以上。

作为中部地区制造业大省,河南的落地动作迅速。2025年10月31日前,河南省生态环境厅即完成名录公示,成为率先完整落实“3+1”行业扩围要求的省份之一。

铝冶炼企业的碳排放核算有其特殊性。除化石燃料燃烧产生的二氧化碳外,铝电解过程还会产生全氟化碳(PFCs) ,包括四氟化碳(CF₄)和六氟乙烷(C₂F₆)。这两类温室气体的全球增温潜势极高,须折算为二氧化碳当量纳入管控。

河南铝企名单中的“熟面孔”:河南中孚铝业、焦作万方铝业、伊川豫港龙泉铝业、洛阳豫港龙泉铝业、河南万基铝业等7家企业被纳入名录。这些企业不仅需要管控传统碳排放,还需监控阳极效应产生的PFCs排放——这是铝冶炼行业碳管理的技术难点。

2026年以来,全国碳市场碳价持续企稳,1-3月均价分别为73/77/78元/吨。但更值得关注的是碳价运行逻辑的深层变化:

-

从“履约驱动”到“制度驱动”。“十五五”是碳达峰攻坚期,地方政府背负考核压力将推动碳市场扩围提速。考核结果与干部选拔挂钩,地方政府落实双碳目标的主动性显著增强。

-

有偿配额比例提升、配额总量逐年收紧,碳价长期上涨动力充足。华泰证券预计,2027年碳市场将基本覆盖工业领域主要排放行业,2030年前碳价有望升至150-200元/吨区间。

这意味着,碳价将从“履约周期脉冲”走向“长期稳步上行”,对高耗能行业的成本压力将持续加大。

与碳价的波动上行不同,绿证市场长期处于低位运行状态,2025年以来仅为同期碳价的8%。绿证价格偏低,根本原因在于环境价值与碳减排价值长期割裂——绿证不能抵消碳配额,企业采购绿证的动力不足。

2026年4月23日,中共中央办公厅、国务院办公厅印发《碳达峰碳中和综合评价考核办法》,将“非化石能源消费占比”列为5项控制指标之一。高耗能行业的绿电消纳比例要求将从“鼓励性”升级为“约束性”,绿证需求从“自愿消费”转向“刚性考核”。

华泰证券预计,2030年绿证刚性需求有望跃升至30-33亿个,绿证价格向碳价逐步靠拢。对于新能源投资者,这是绿电项目“环境价值”变现的制度保障。

从成本传导角度看,碳价与绿证均对电价形成向上推动。华泰证券测算,在当前价格水平下,火电碳成本和绿证收益将推动批发电价从350元/MWh增厚10%至385元/MWh,零售电价从600元/MWh增厚6%至635元/MWh。

若未来碳价上涨至150-200元/吨,对应批发电价将增厚20-27%至420-443元/MWh;若绿证价格提升至与碳价持平,批发电价将增厚24-31%至436-459元/MWh。

-

第一主线:低估值绿电运营商龙头。

受益于电-证-碳联动下的盈利修复与估值体系切换。重点企业:龙源电力、三峡能源、中国电力。

-

第二主线:聚焦高耗能行业的绿电直连龙头。

在碳考核压力下,高耗能企业将加速布局绿电直连和源网荷储一体化,锁定绿电规避碳成本侵蚀。

-

双碳考核体系要求建立碳达峰碳中和重要数据动态监测预警制度,数据质量管控将大幅提升,碳监测数据需求提升直接利好检测板块。相关企业:华测检测、国检集团。

-

评估碳成本对高耗能企业的影响。 对于电解铝、钢铁、水泥等河南支柱产业,碳配额从“等量分配”走向“整体平衡”,2027年后将逐步收紧。企业应提前建立碳资产管理体系。

-

布局绿证市场。 双碳考核将绿证需求从“自愿”推向“刚性”,2030年绿证需求预计达30-33亿个。具备绿证开发、交易能力的企业将受益。

-

关注河南碳市场扩容后的交易机会。 新增三个行业的控排企业将在2026年首次面对配额缺口,需在碳市场购买配额。这是碳交易服务、碳资产管理的新市场空间。

-

跟踪电-证-碳联动政策进展。 国家正推动完善绿证与碳核算和碳市场管理衔接机制,绿证与碳配额的打通将是碳价与绿证价格联动的关键节点。

本文与以下华梁碳索文章构成系列分析,欢迎延伸阅读:

河南2026年度碳市场名录的发布,标志着全国碳市场扩围在河南的正式落地。

从发电“一枝独秀”到四行业“同台竞技”,从“等量分配”到“逐步收紧”,碳价正在从市场供需信号转变为制度驱动的“硬约束”。碳价的运行逻辑已变,绿证的价值正在重估,电价中枢上行可期。

对于投资者,最核心的启示是:碳不是“外部性”,而是“内部成本”;绿电不是“锦上添花”,而是“刚性需求”。 那些能读懂碳价信号、能提前布局绿证市场、能锁定绿电供应的投资者,将在“十五五”的绿色转型浪潮中占据先机。

如果您想进一步了解碳市场扩围对具体业务的影响,欢迎联系华梁碳索。