基金市场周报:财政收入增速抬升

【经济与政策面回顾】

【市场回顾】

1)本周央行公开市场全口径净投放140亿元。

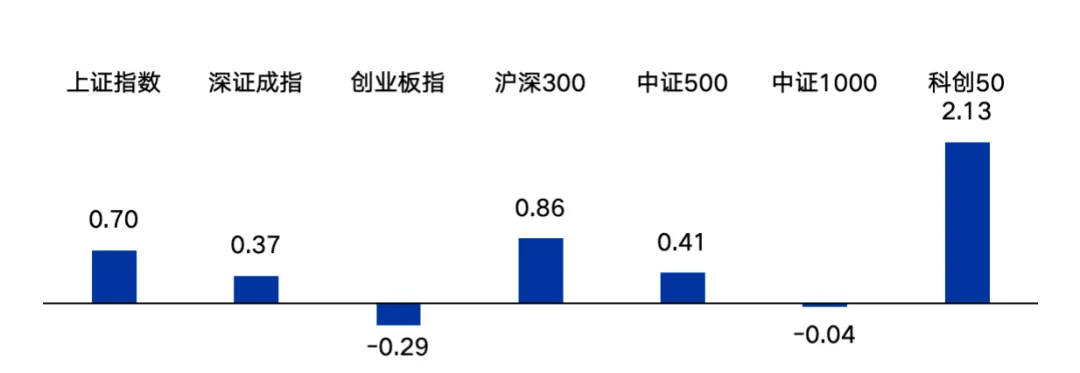

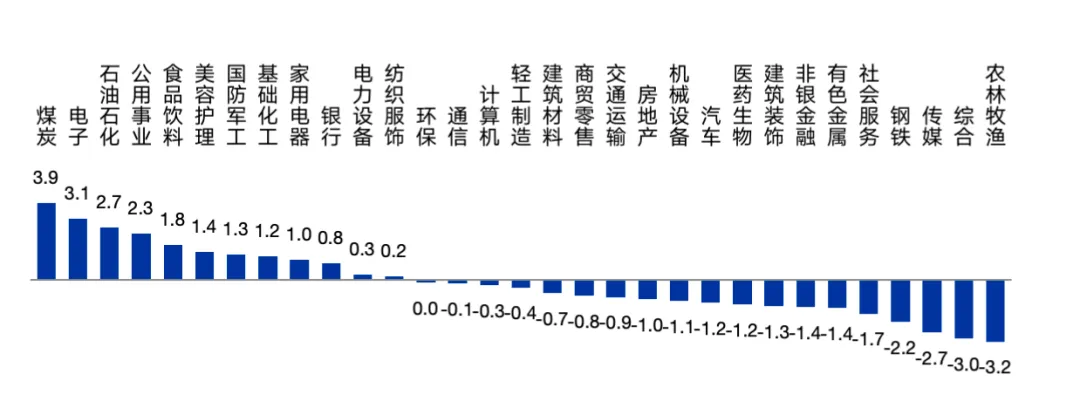

2)上证综指报收4079.90点,与上周相比上涨0.70%,创业板指与上周相比下跌0.29%,沪深300与上周相比上涨0.86%,中证500与上周相比上涨0.41%,科创50与上周相比上涨2.13%。本周行业多数下跌,申万一级31个行业中19个行业下跌。其中,煤炭(3.9%)、电子(3.1%)、石油石化(2.7%)等行业表现较好;而农林牧渔(-3.2%)、综合(-3.0%)、传媒(-2.7%)等行业表现较差。本周交投活跃度继续上升。沪深两市日均成交额25986.84亿元,相较上周上升10.90%;Wind全A区间换手率为9.20%,较上一周的8.57%上升。

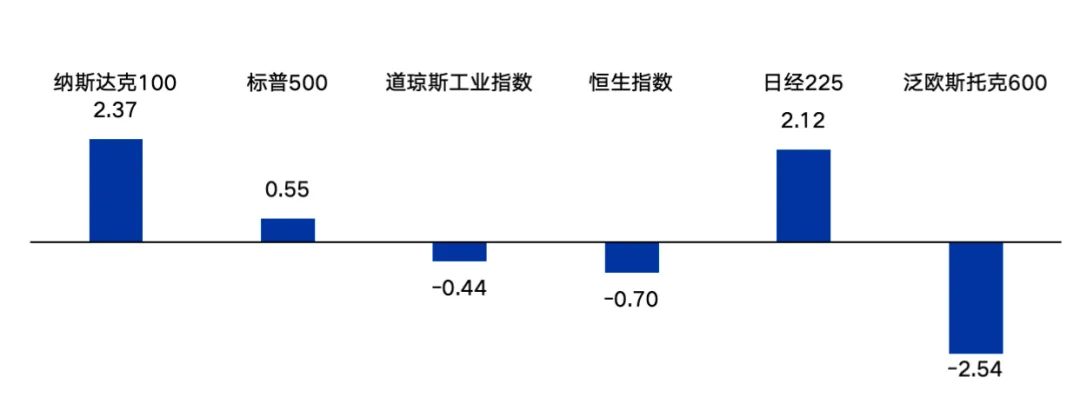

3)本周全球主要市场指数涨跌互现。其中,美股三大股指涨跌互现,纳斯达克100、标普500、道琼斯工业指数分别上涨2.37%、上涨0.55%、下跌0.44%。

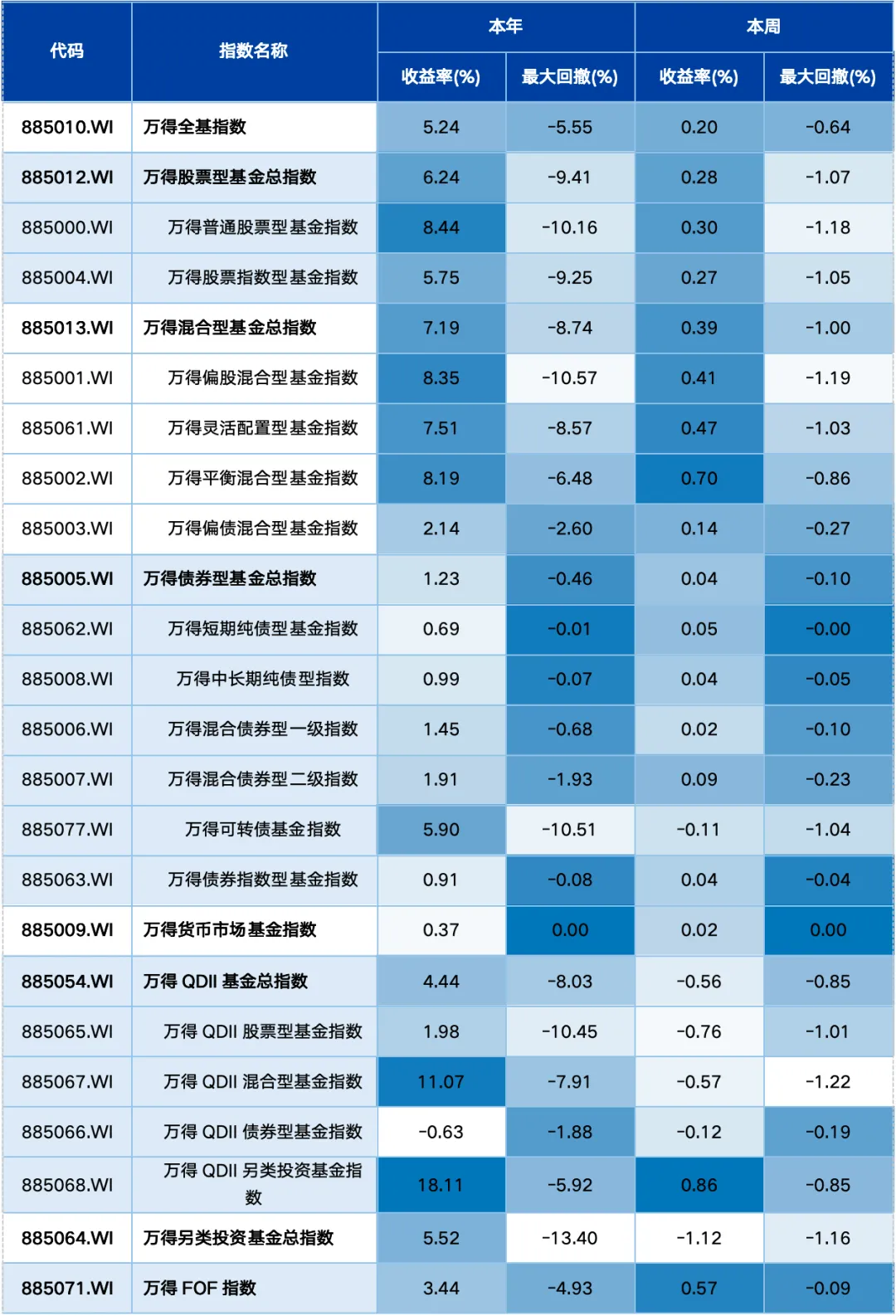

【基金市场情况】1)由于本周A股市场整体上涨,主动股混基金全周上涨0.43%,指数股基上涨0.2%;债券基金本周上涨0.05%;本周海外市场涨跌互现,QDII基金全周下跌0.64%。

2)本周货币市场基金整体收益率小幅下行,本周货币市场基金平均七日年化收益率为1.1448%,较上周下行1.56BP;七日年化中位数为1.1560%。

3)本周新成立基金48只,合计规模311.42亿元。其中股票型基金成立数量最多,有18只产品成立。所有成立的产品中,首募规模最大的基金是广发稳泰多元机遇三个月持有A混合型FOF基金,募集规模为50.41亿元。

经济与政策面回顾

1.1 财政收入增速抬升

1-3月一般财政收入累计6.16万亿,同比2.4%,1-2月同比0.7%;3月一般财政收入1.75万亿,同比6.9%,2月同比0.7%;1-3月一般财政支出累计7.47万亿,同比2.6%,1-2月同比3.6%;3月一般财政支出2.8万亿,同比1.01%,2月同比3.6%。

从收入端来看,税收方面,个人所得税成为主要拉动项,或受春节节点下年终奖发放与计税时间错配影响;长期趋势上,税收征管力度强化、物价条件改善持续支撑税收收入修复,后续出口退税政策调整,也有望进一步增厚税收增量;土地市场依旧处于底部调整阶段,土地出让收入同比增速维持低位震荡格局;从支出端来看,财政支出整体增速放缓,投放节奏弱于季节性表现,地方财政支出增速回落是核心影响因素;支出结构方面,教育、社保等民生领域支出增速稳步改善,基建相关财政支出增速有所回落。

往后看,专项债“自审自发” 试点范围持续扩容,在原有十余省份基础上进一步推广落地,后续专项债发行节奏有望提速,推动债券资金加快落地,加速转化为实物工作量。

流动性观察

2.1 OMO动态

本周央行公开市场共进行了170亿元7天期逆回购,累计有30亿元7天期逆回购到期。本周央行公开市场全口径净投放140亿元。

表:本周央行公开市场操作

数据来源:Wind、联泰基金,数据截至 2026-04-24

2.2 资金利率

银行间不同期限资金利率涨跌互现。截至本周,银行间质押式回购利率方面,R001较上周上行0.33BP;R007下行2.12BP;R014下行2.21BP存款类质押式回购利率方面,DR001下行0.31BP;DR007上行0.56BP;DR014上行0.99BP。

SHIBOR隔夜和7天利率整体下午。截至本周,SHIBOR隔夜较上周下行0.20BP;7天期SHIBOR较上周下行0.20BP;1月期SHIBOR收于1.4050%,较上周下行3.60BP;3月期SHIBOR收于1.4275%,较上周下行2.50BP。

表:货币市场利率

数据来源:Wind、联泰基金,数据截至 2026-04-24

市场回顾

3.1 A股市场

上证综指报收4079.90点,与上周相比上涨0.70%,创业板指与上周相比下跌0.29%,沪深300与上周相比上涨0.86%,中证500与上周相比上涨0.41%,科创50与上周相比上涨2.13%。

图:本周主要A股指数表现(%)

数据来源:Wind、联泰基金,数据截至 2026-04-24

行业方面,本周行业多数下跌,申万一级31个行业中19个行业下跌。其中,煤炭(3.9%)、电子(3.1%)、石油石化(2.7%)等行业表现较好;而农林牧渔(-3.2%)、综合(-3.0%)、传媒(-2.7%)等行业表现较差。

图:本周申万一级行业涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-04-24

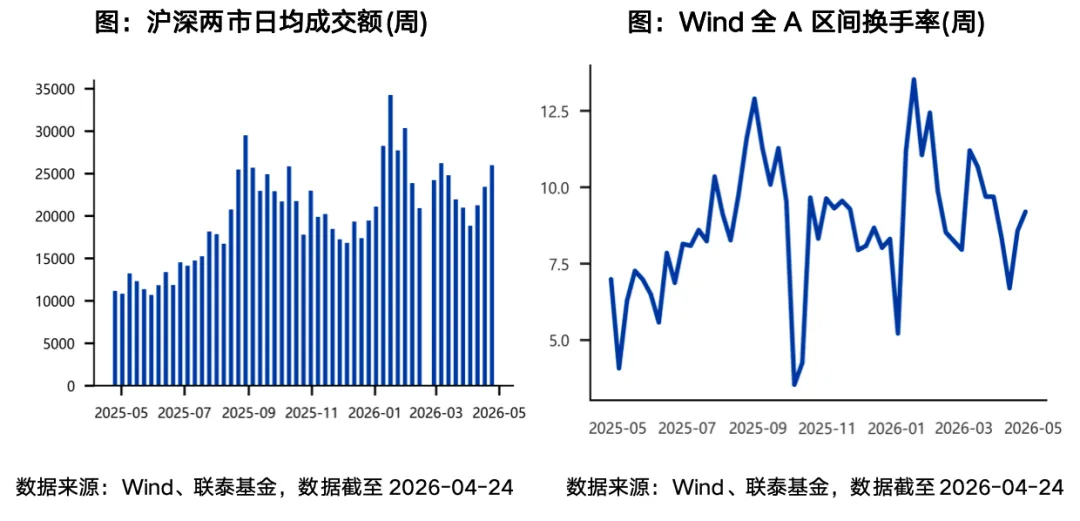

成交方面,本周交投活跃度继续上升。沪深两市日均成交额25986.84亿元,相较上周上升10.90%;Wind全A区间换手率为9.20%,较上一周的8.57%上升。

数据来源:Wind、联泰基金,数据截至 2026-04-24

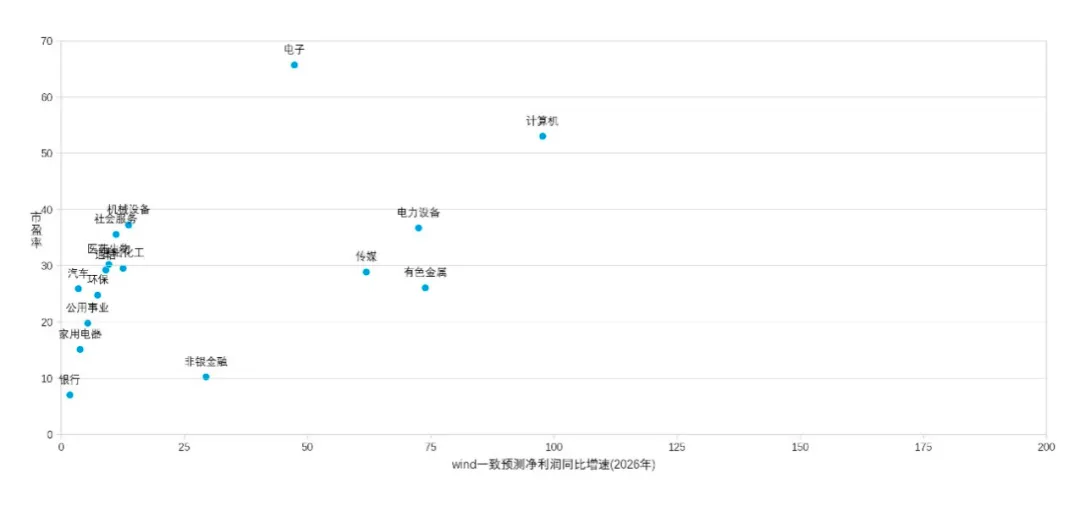

估值水平方面,截至本周五,上证综指、沪深300、中证500、创业板指的PE(TTM)分别为14.98倍、13.81倍、30.03倍、40.37倍,处于近10年以来的99.71%、91.10%、88.10%、53.58%分位数水平。上证综指、沪深300、中证500、创业板指的PB(LF)分别为1.52倍、1.48倍、2.52倍、5.93倍, 处于近10年以来的68.62%、56.96%、81.96%、71.87%分位数水平。

图:主要市场指数动态估值及历史分位数

数据来源:Wind、联泰基金,数据截至 2026-04-24

图:申万一级行业动态估值

数据来源:Wind、联泰基金,数据截至 2026-04-24

3.2 全球市场

本周全球主要市场指数涨跌互现。其中,美股三大股指涨跌互现,纳斯达克100、标普500、道琼斯工业指数分别上涨2.37%、上涨0.55%、下跌0.44%。其他主要海外市场中,泛欧斯托克600下跌2.54%,日经指数上涨2.12%。港股方面,恒生指数全周下跌0.70%。

图:本周全球主要市场涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-04-24

基金市场情况

4.1 整体情况

由于本周A股市场整体上涨,主动股混基金全周上涨0.43%,指数股基上涨0.2%;债券基金本周上涨0.05%;本周海外市场涨跌互现,QDII基金全周下跌0.64%。

图:本周基金市场涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-04-24

4.2 基金涨幅榜

本周主动股混基金平均上涨0.43%,65%的产品实现上涨。其中,投资数字经济、科技等主题的基金表现较好,东财慧心优选A、恒越智选科技A、兴银策略智选A分别上涨8.23%、7.88%、7.73%。

表:本周权益类基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-04-24

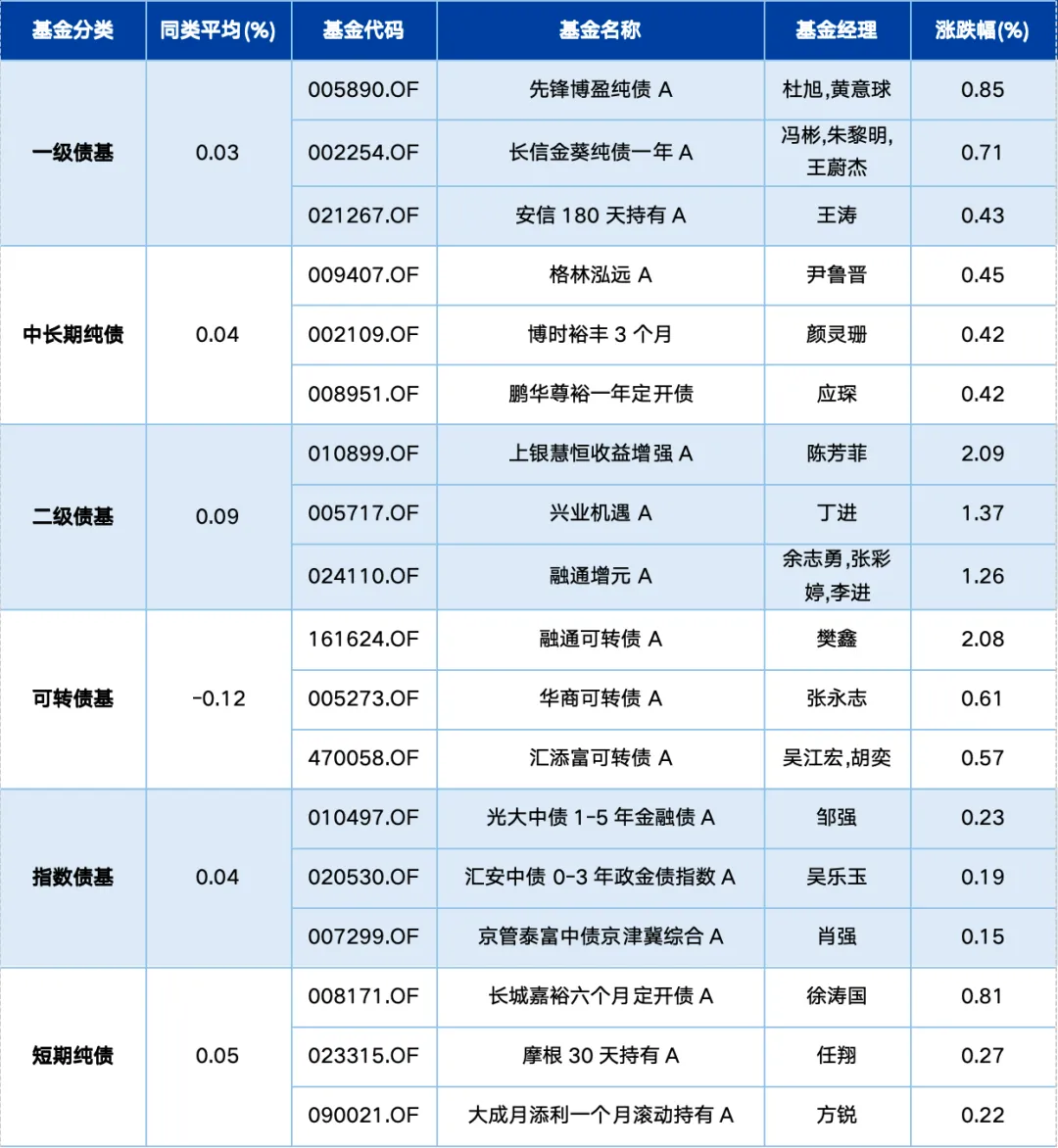

本周债券基金平均上涨0.05%,有85%的产品收益为正。分类来看,短期纯债基金平均上涨0.05%,中长期纯债基金平均上涨0.04%,一级债基平均上涨0.03%,二级债基平均上涨0.09%,可转债基平均下跌0.12%,指数债基平均上涨0.04%。

表:本周债券型基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-04-24

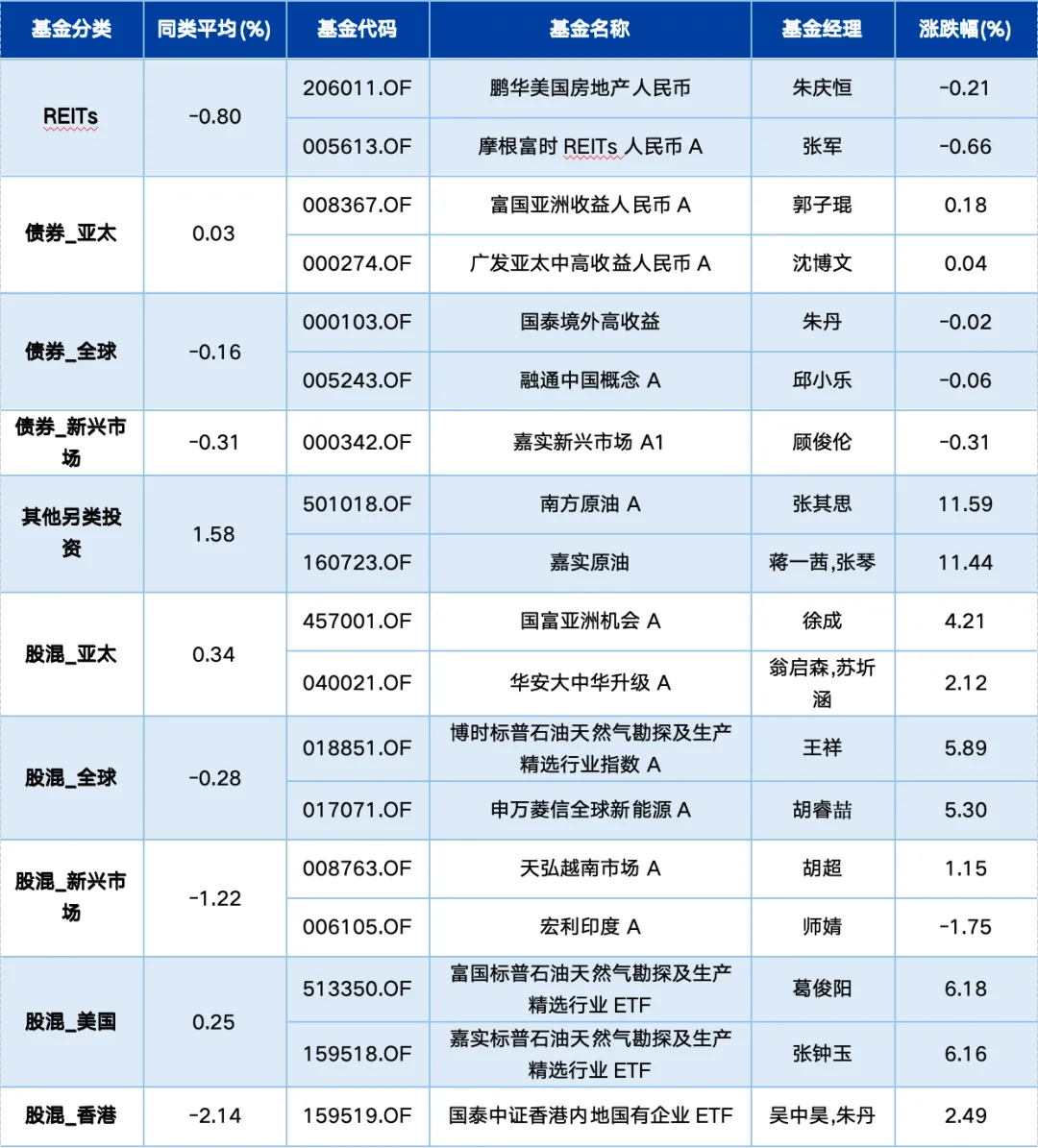

本周一至本周四,QDII基金平均下跌0.64%,36%的产品实现上涨。分类来看,股混QDII中,投资亚太的股混QDII表现最佳,平均上涨0.34%,投资香港的表现最差,平均下跌2.14%。债券QDII中,投资亚太的债券QDII表现相对较好,平均上涨0.03%。另类投资QDII中,投资其他另类投资的QDII产品平均上涨1.58%,而投资REITs的QDII产品本周平均下跌0.8%。

表:本周QDII型基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-04-23

货币基金概览与精选

5.1 货币基金整体表现

本周货币市场基金整体收益率小幅下行,本周货币市场基金平均七日年化收益率为1.1448%,较上周下行1.56BP;七日年化中位数为1.1560%。

5.2 本期货币基金精选

图表:一周货币基金精选

数据来源:Wind、联泰基金,数据截至 2026-04-24

新发基金

本周新成立基金48只,合计规模311.42亿元。其中股票型基金成立数量最多,有18只产品成立。所有成立的产品中,首募规模最大的基金是广发稳泰多元机遇三个月持有A混合型FOF基金,募集规模为50.41亿元。

表:本期新成立基金情况

数据来源:Wind、联泰基金,数据截至 2026-04-24

市场有风险,投资需谨慎。本报告所载的信息、材料、结论或者意见,在任何情况下,不构成对任何人的投资建议,本公司不对任何人因使用本报告中的任何内容所引致的任何损失承担任何责任。

本公众号的原创文章相关知识产权归联泰基金所有,未经允许,不能对原文进行有悖原意的引用、删节和修改。如欲引用或转载本文内容,务必联络联泰金融产品研究中心并获得许可,并需注明出处为联泰金融产品研究中心。