本周市场复盘(20260420-0426)

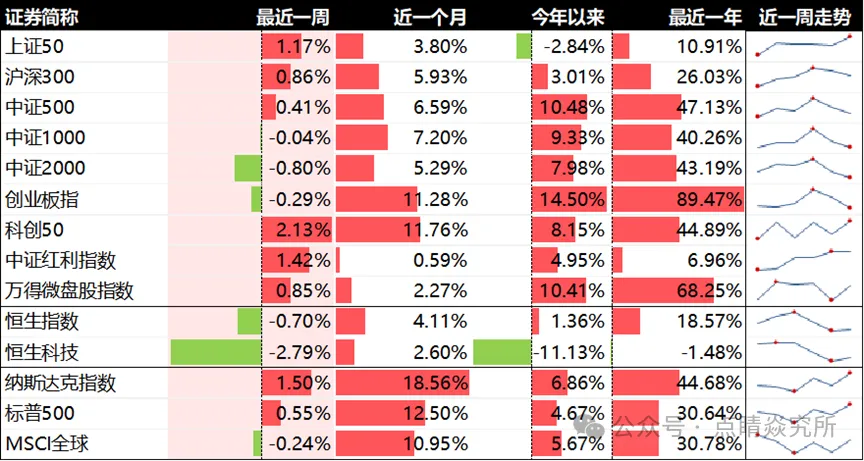

沪深300指数:0.86%,今年以来+3.01%

中证500指数:0.41%,今年以来+10.48%

中证1000指数:-0.04%,今年以来+9.33%

中证2000指数:-0.8%,今年以来+7.98%

上证50指数:1.17%, 今年以来-2.84%

科创50指数:2.13%,今年以来+8.15%

北证50指数:-2.46%,今年以来-4.87%

微盘股指数:0.23%,今年以来+8.77%

中证红利指数:1.42%,今年以来+4.95%

恒生科技指数:-2.79%,今年以来-11.13%

沪深京三市日均成交金额2.6we

二、私募各策略表现分析

1. 股票策略:绝对收益预计为正,超额收益分化

1)量化多头策略:

本周两市37%股票上涨,换手率和两融余额抬升,创业板换手率进一步走高,整周大部分股票的涨跌幅在-4%到0%区间,中位数-1.34%。时序波动维持低位,截面波动小幅回升,选股环境有所修复但胜率仍偏低。

量选业绩eg:翰荣:平层0.5%,杠杆0.63%,罗维平层+-0.04,半鞅平层0.38%,托特:0.86%

2)主观多头策略:

本周行业分化显著,本周煤炭、电子和基础化工板块领涨,农林牧渔、传媒和消费者服务板块领跌。

2. 市场中性:

本周贴水小幅波动,截至周五,IF2606、IC2606、IM2606的年化贴水分别-7.23%,-8.63%和-10.51%。中性产品预计表现一般

3、cta:

本周cta表现分化,主要商品指数波动不大,短周期cta表现较弱

三、新闻以及市场展望

1、本周新闻:

1)DS发布V4版本,能力更强,成本更低,适配华为和寒武纪芯片,(受限于高端算力,目前Pro的服务吞吐十分有限,预计下半年昇腾950超节点批量上市后,Pro的价格会大幅下调)

2)交易所新规:2026.7.6开始实施:主板st涨跌幅限制由5%上调至10%,创业板可以实时做市商机制等。

【利好流动性好的龙头股,eg:新能源、AI硬件、医药、半导体、机器人这些创业板权重和机构抱团方向】

3)英特尔财报大超预期盘前涨超30% 最新工作站CPU、GPU发布 高管预计缺货仍将持续

4)美伊:未来几天进行第二次谈判,除非进一步恶化,比如地面站,不然市场已经越来越脱敏了

5)川普又遇开枪袭击,不过讨论有限,对资本市场预计也不会有多少影响

2、市场观点:

本周周四周五光模块出现明显回调(xys业绩不及预期,旭创破万亿市值等),板块分歧但尚良性,例如ywk的机构自救模板,cpo应该不会一下子机构抱团瓦解,不追高 但是如果继续回踩,可以积极试错。4月还剩最后4个交易日,主线依旧围绕光,近期量化备案又加快,5月或许微盘流动性受益后,迎来加速机会,但整体依旧控制仓位为主。