别怕!保险自媒体最严禁令?《金融产品网络营销管理办法》解读与破局

从保险总部回到一线,专注赋能保险人

从保险总部回到一线,专注赋能保险人

·第223篇·

最近,一则消息在保险圈里炸开了锅。

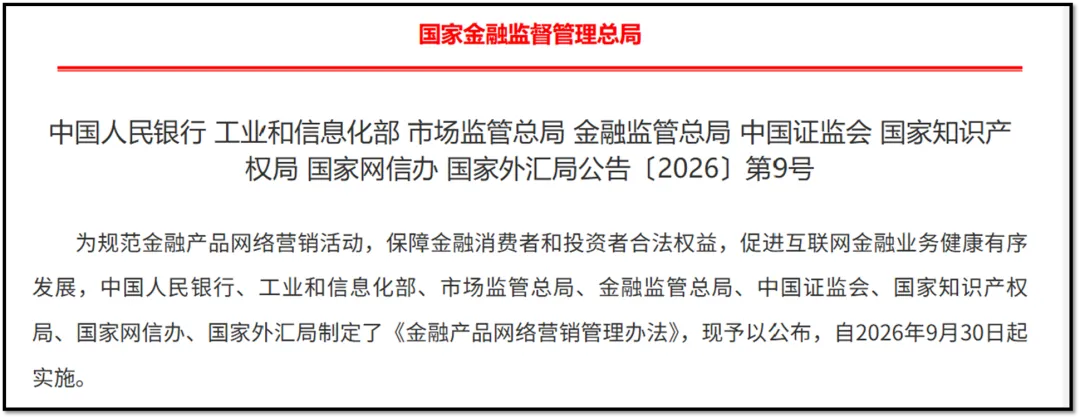

中国人民银行、金融监管总局等八部门联合发布《金融产品网络营销管理办法》(以下简称《办法》),自2026年9月30日起施行。

一时间,“个人保险自媒体凉了”、“直播短视频时代终结”的悲观论调甚嚣尘上。仿佛一夜之间,无数保险人苦心经营的公众号、视频号、小红书账号,都将化为泡影。

但事实,果真如此吗?

今天,我们就来冷静、客观地拆解这份《办法》,看看它到底说了什么,以及对每一位想通过自媒体突围的保险人,究竟意味着什么。

1

新规核心:不是“禁止”,而是“规范”与“回归”

首先,我们必须读懂《办法》的底层逻辑。它不是要“掐死”保险自媒体,而是要 “纠偏”。

过去几年,互联网金融营销“去中心化”趋势明显,大量个人账号在缺乏足够金融知识和严谨表述的背景下,造成了夸大、误导乃至乌烟瘴气的行业乱象。监管此次出手,本质上是 “让金融的归金融,让专业的归专业”。

《办法》的核心要点非常清晰:

①主体限定:只有两类主体可以开展金融产品网络营销——持牌金融机构,以及受金融机构委托的第三方互联网平台。除此之外的任何组织或个人,不得开展或变相开展。(第二条)

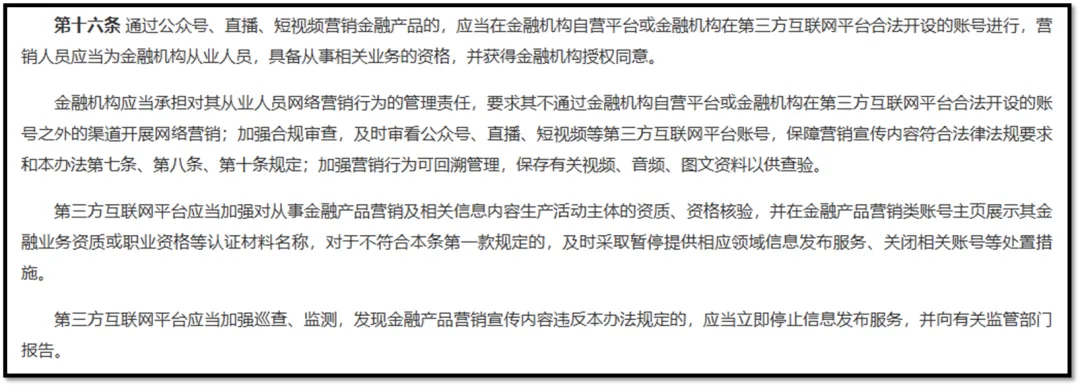

②渠道与人员规范:通过公众号、直播、短视频营销金融产品,必须在金融机构的自营平台,或其授权的第三方平台账号上进行。营销人员必须是该金融机构的持证从业人员,并获得授权。(第十六条)

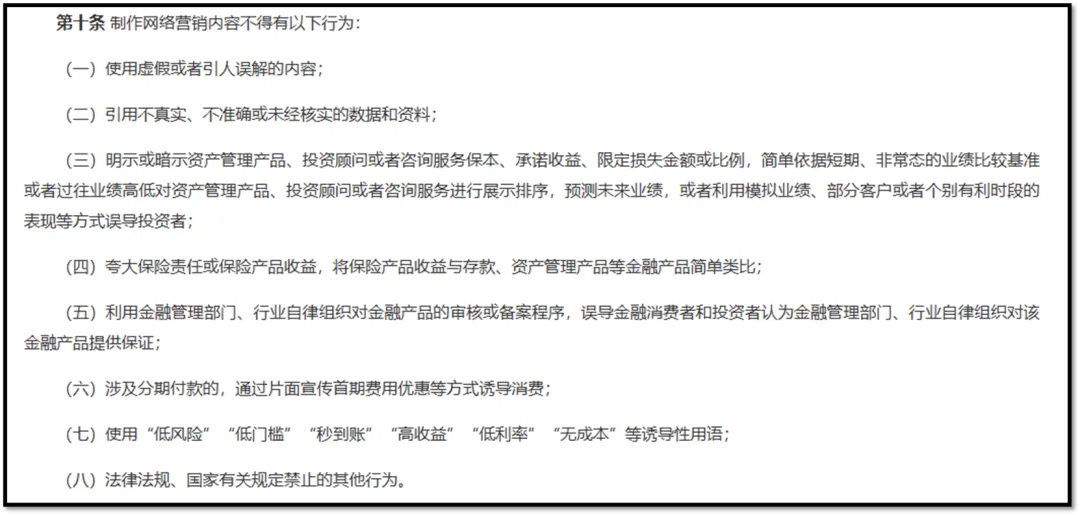

③内容审核:所有营销内容,必须使用经金融机构审核确定的内容,不得擅自变更。尤其禁止了诸如简单对比收益、使用“秒到账”“低门槛”等诱导性话术。(第七条、第十条)

翻译成大白话就是:未来,个人保险代理人、经纪人用自己的个人抖音号、小红书号开直播讲产品、发短视频推荐保险,将被认定为违规。

这无疑是对当前许多个人IP打造模式的“精准打击”。

2

影响两极分化:强者恒强,弱者出局

新规的影响绝非一刀切,它将加速行业的两极分化:

对“野生”玩家是寒冬:那些没有机构背书、仅靠个人资质认证、内容随意、甚至存在误导的个人账号,将失去合规营销的资格。这条路,基本被堵死了。

对“正规军”是春天:而对于那些已经依托专业机构、获得官方认证和授权的从业者而言,新规反而是巨大利好。它清理了市场上的“噪音”和“劣币”,让合规、专业的声音得以凸显,信任价值将空前提升。

核心矛盾浮出水面:资质认证,成了未来保险自媒体生存的“入场券”和“生死线”。

你没有机构的官方认证(如员工号、授权号),就连合规发声的资格都没有。而认证的名额、审核的标准,必将随着新规执行日趋严格。

3

破局思路:从“个人游击”到“平台军团”作战

面对这道陡然升高的门槛,保险人该如何应对?恐慌和抱怨毫无意义,解题的关键在于 “拥抱合规,借力平台”。

个体的力量是有限的,但一个强大平台的系统化赋能,能为你补齐所有短板。这正是像手回保险代理这样的机构,在过去几年默默构建的护城河。

其解题思路可以概括为一个公式:资质认证(底线) + 培育体系(重点) + 商业化投流(天花板) = 可持续的线上竞争力。

一、资质认证:解决“能不能做”的底线问题

这是最基本、却最难的一环。手回通过“聚力计划”,系统性地为合伙人解决合规资质问题:

-

员工号(KOS):如小红书、抖音采用的规则,免费协助开通官方认证,解决内容限流、信任背书的核心痛点。

-

授权号:如抖音、视频号采用的规则,依托机构资质,为符合要求的伙伴开通直播及短视频营销权限。

-

机构号(蓝V)运营支持:全自媒体平台支持,提供集团层面的品牌与内容支持,针对优秀团队/个人还能提供代运营合作赋能。

这意味着,你无需在外面“付费”买一个前途未卜的“蓝V”认证,如果个人资质和机构如果不匹配,还可能导致违规。也不用担心个人号随时被限流,平台已经把最难搞定的“门票”,递到了你手上。

二 、培育体系:解决“怎么做得好”的重点问题

有了资质,只是拿到了入场券。如何存活并胜出,靠的是系统化的培育。这正是手回赋能的核心。

-

全链条陪跑:不是空洞的理论课,而是从账号搭建、内容创作、平台规则到转化话术的实战陪跑训练营。老师都是自己从0到1做出结果的标杆(如容儿、小富哥等仅在广东就有十几位实战导师),还有三个月内拿到结果的新人,保持最新的市场温度。

-

海量素材库:提供实时更新的产品对比图、宣传海报、爆款文案、直播稿,让你告别“不知道发什么”的焦虑。

-

标杆方法论复制:平台已将成功案例(如小红书图文获客、抖音直播转化)的路径提炼成可复制的SOP。你不需要重新发明轮子,只需沿着验证过的轨道前行。

案例印证:

-

小红书图文:手回广东,在过去的一年,有超过100位伙伴(占比约1/4在册)参与了小红书项目,凭借员工号认证和“种田、打野、嫁接”三板斧,实现了 “低门槛 x 高成功率” 的获客平权。截止目前,超过70%的参与者拿到了业务结果,多人月均签单20~50+件,目前小红书伙伴稳定占比公司业绩50%。2026年1月小红书红人榜

-

抖音直播:从“双料销冠”容儿带队探索,到前保司人力总罗朝晖一周起号、单月获客200+,平台提供了从话术、脚本到数据复盘的全链支持,让直播这门“手艺”变得可复制。不到2个月的时间,手回广东在跑30个主播,已经有超过15位伙伴,稳定获客且业务闭环。

三、商业化投流:解决“如何做大”的天花板问题

当你的内容被验证能够吸引客户后,想要放大结果,就必须拥抱平台的商业化规则。手回提供专业的投流指导,教你如何用小预算测试,撬动精准流量,让优质内容获得指数级曝光。

这不是烧钱,而是用平台的规则,做确定性的增长。 方法论让你活下去,商业化让你活得好。

4

手回的绝对优势:高中生做小学生的题

为什么手回能提供如此系统化的赋能?其底气源于基因。

手回集团起家于 To C(小雨伞保险经纪),本身就是一家顶级的线上保险中介和内容机构。在与抖音、微信、小红书、微博等全互联网媒体平台的常年深度合作中,在手握机构蓝V账号运营、与平台规则共舞的实战中,早已积累了全网领先的合规运营经验、内容生产能力和流量获取方法论。

这意味着,当新规要求所有营销回归“持牌机构主导”时,手回要做的,不过是把过去在 To C 战场上验证过的、与顶级平台打交道的“高阶能力”,降维赋能给 To A(代理人) 端的伙伴。(实际过程,需要结合ToA的市场实践,进行传承和优化。)

这就像是高中生回头做小学生的题。 别人还在为“如何合规开号”发愁,手回已经在思考“如何让授权账号的效能最大化”;别人还在摸索“什么内容能发”,手回的中央素材库已经迭代了无数个版本。

这种基于 To C 基因和自媒体平台深度合作经验 的绝对领先地位,构成了手回赋能代理人的核心护城河。新规越严,这道护城河就越深。

5

未来已来:成为“系统内的超级个体”

《金融产品网络营销管理办法》的颁布,不是一个时代的结束,而是一个新时代的开始。

它宣告了保险自媒体 “草莽时代”的终结,和 “正规军时代”的开启。未来的竞争,不再是单打独斗的“个人英雄主义”,而是 “专业平台系统赋能” 下的“军团作战”。

对于保险人而言,最明智的选择不再是焦虑和观望,而是:

①主动拥抱合规,寻找能提供稳定资质背书的专业平台。

②全身心融入赋能体系,借助平台的陪跑、素材和标杆经验,快速跑通“内容-获客-转化”的最小闭环。

③从“销售员”思维,转向“保险创业者”思维,在平台的赋能下,构建自己可持续的线上获客与专业服务系统。

手回的模式已经证明,在新规框架下,路不但没有变窄,反而对真正愿意专业经营、依托系统的人来说,变得更加清晰和宽广。

别再害怕所谓的“最严禁令”。它筛掉的是沙砾,留下的才是真金。

关键在于,你是否已经站在了正确的船上,并且准备好了与之一起远航。

保险业的未来,属于那些与专业平台共生的“超级个体”。

——END——

「抖音直播+短视频」KOS项目正式启动!保险人都该抓住的风口!

都看到这里了,如果你还在保险业,送你一份帮助你穿越周期的《独立保险人「创业」指南》(超过70页),内容包含爆款产品策略、自媒体IP、优客资源、高效工具等高维度赋能。

▒ 怎么获取这份指南?添加微信,备注暗号:指南

下期见!