养老机构获客难?仅4%的养老机构盈利?五大底层逻辑必须搞清楚~

一边是老龄化加速、3.2亿老年人口,一边是近半数床位空置、仅4%的养老机构盈利——这组“冰火两重天”的数据,正戳破养老产业的“泡沫叙事”,也揭示了“获客难”背后更深层的结构性问题。

2025年末,养老服务市场规模已达16.3万亿元,预计2026年将突破18.7万亿元。市场明明在扩容,为什么养老机构却“门可罗雀”?

国家统计局数据显示,2025年全国养老机构仅3.9万个,养老床位768万张——机构数量在2023年达到顶峰后连续两年减少,床位数在2022年达到顶峰后连续三年下滑。然而,下滑的原因并非需求不足,而是无效供给正在被市场加速出清。民政部数据进一步印证:全国养老机构床位空置率长期维持在50%左右,约90%的机构床位空置率高达50%,平均入住率仅45%。

本质是什么?供给“跑偏”了。过去几年养老机构建设速度过快,许多郊区大盘交通不便、配套不全,脱离老人的生活圈,老人“用脚投票”——真正想住的地方进不去,建好的地方没人去。北京大学人口研究所教授乔晓春指出,过去“按床补”的财政补贴逻辑是问题根源:补贴与床位数量挂钩,与实际入住人次或服务质量无关,导致机构盲目扩张却忽视需求匹配。

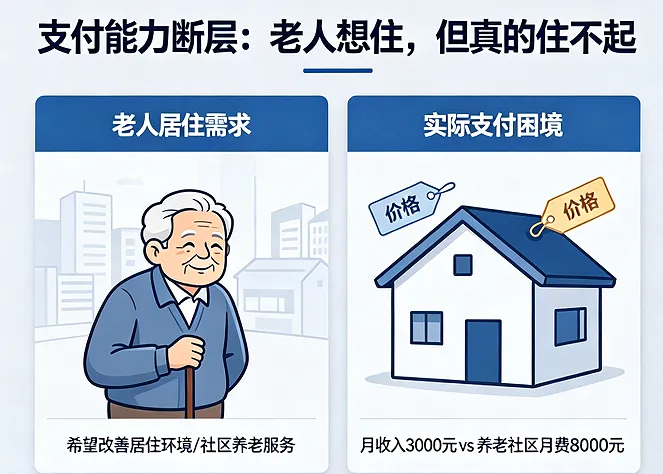

如果只是“不想住”,问题或许可以靠观念转变解决;但“住不起”才是硬约束。全国养老机构平均入住率约45%,距60%的盈亏平衡点还有不小差距。民营养老机构平均月收费4000-8000元,而北京2024年企业退休金平均仅4658元/月。近八成老人期望床位费控制在5000元/月以内,能接受1万元以上床位的仅占2.6%。CEIC数据进一步揭示:36个城市全自理老人月均护理费已超2600元,仅15.8%的老年人每月能承受3000元及以上的养老机构费用——超过80%的老年人无力负担养老机构。

“有需求住不起、有供给卖不出”,这是养老机构面临的最真实困境。

很多人以为老龄化加速,养老机构自然会“供不应求”。但现实是,中国养老呈现典型的“9073”格局——90%的老人居家养老,7%依托社区支持养老,仅有3%选择机构养老。

这不是中国特有的现象,而是全球养老模式的共性规律:绝大多数老年人更愿意“原居享老”,在熟悉的环境中度过晚年。中央政策也明确了这一格局——居家为基础、社区为依托、机构为专业支撑。换句话说,养老机构的角色定位是“专业支撑”而非“主力担当” 。如果机构自身定位模糊、服务同质化,无法在“专业”上形成不可替代的价值,就注定会被挤压在市场份额最窄的“3%”里艰难生存。

养老机构获客还有一个深层阻碍——决策者和使用者的分离。

在传统观念中,“送老人去养老院”往往被视为“子女不孝”。2025年,92岁的游本昌因入住养老院被网传“子女不孝、晚景凄凉”,他在访谈中坦然回应:入住养老院是追求更有尊严的晚年生活,“人在哪儿,哪儿就是家”。但事实上,2010年全国养老机构入住率曾高达78%,2024年却下滑到42%,这不仅仅是观念转变的问题。真正做决策的,往往是50-70岁的活力老人——他们既决定自己怎么养老,也决定父母怎么养。

这意味着,养老机构的营销对象不能只盯着老人本身,而要以“家庭决策”为维度,同时触达老人和子女,用专业服务化解“不孝”的道德焦虑,用透明信息降低决策成本。

最后一个底层逻辑,藏在行业格局里。

励峻智库研究显示,我国65岁以上老人入住养老机构的比例仅为1%,行业集中度极低,Top30运营商床位占比仅8.3%。头部运营商实力薄弱,缺乏可复制的成熟商业模式;民营机构规模小、资源有限,人才缺口高达数百万。养老机构盈利状况更为严峻:30.7%严重亏损、32.6%小幅亏损、32.8%持平,仅4%实现盈利。

行业“小散乱”的直接后果是:品牌缺位,消费者信任成本太高。养老服务的特殊性决定了这是一个高度依赖信任和口碑的行业,当市场上没有值得信赖的“知名品牌”,消费者往往选择观望或放弃。2025年底,民政部等8部门联合印发《关于培育养老服务经营主体促进银发经济发展的若干措施》,将品牌化建设作为培育养老服务主体的首要方向,从品牌塑造、品牌保护、品牌推广上给予全方位引导支持。

以上五大底层逻辑,实际上指向了同一个结论:养老机构“获客难”不是单一问题,而是系统性结构困境。那么,出路在哪里?

第一,重新定位,从“住”转向“专业照护” 。在国家“9073”格局下,养老机构的核心价值不是提供床位,而是为失能老人、认知障碍老人等“刚需”群体提供专业医疗护理和康复训练。2026年两会提出“十五五”时期将护理型床位占比提升至73%,截至2025年底已达67.5%,这一赛道正是增量空间所在。

第二,价格分级,瞄准“支付能力真实区间” 。超过80%的老年人无力负担3000元/月以上的机构费用,普惠型养老才是最大刚需市场。2026年起,民政部、财政部已在全国范围内向中度以上失能老年人发放养老服务消费补贴,为普惠机构创造支付端支撑。

第三,服务差异化,跳出同质化竞争。目前多数机构服务内容趋同,集中于基础照料和常规文娱,缺乏独特优势。打造差异化标签——如“医养结合+24小时康复护理”“音乐疗法+记忆花园”照护模式、“老年大学课程+短途旅居”等——是获客的关键竞争力。

第四,数字化转型,线上线下联动获客。线上通过短视频平台展示养老院日常,联合社区开展“开放日体验”活动;同时将接待人员培训为“需求顾问”,提供个性化参观路线与讲解,增强信任与好感度。

第五,拥抱政策红利,顺势而为。从2026年全面启动向中度以上失能老年人发放养老服务消费补贴,到税费优惠延续、长护险试点扩容(覆盖3亿人),再到2026年将养老服务证照跨区域“一网通办”和电子证照全国互认——政策正在为合规、专业的养老机构扫清障碍、打开市场。对于有远见的从业者而言,这不仅是困境,更是洗牌后的新机遇。

特别说明:本文数据截至2026年4月,部分引自国家统计局、民政部、励峻智库、中商产业研究院等机构公开报告。