棉花市场行情旬报(140期)

1、市场价格回顾

1.国内棉花价格

(1)现货

上海国际棉花交易中心监测,截至4月3日,本年度新疆机采棉在库综合成本均价为14887元/吨(毛重),北疆均价为14892元/吨,南疆均价为14918元/吨。截至4月3日,本年度新疆机采棉期货仓单成本均价为14922元/吨(毛重),北疆均价为14928元/吨,南疆均价为14918元/吨。

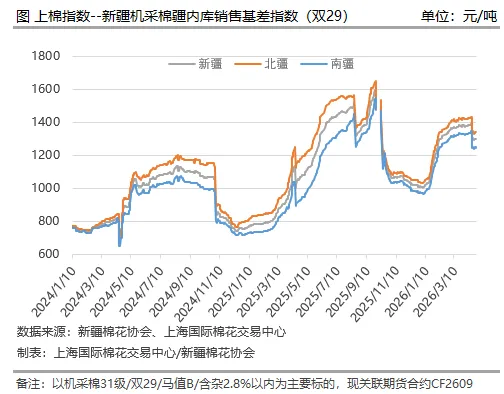

近期,疆内库棉花销售基差企稳,郑棉下跌后现货交投略好于前期,但整体采购一般。4月3日新疆机采棉疆内库销售基差指数(31级双29含杂2.8%以内)为1379元/吨,环比上涨2元/吨,同比上涨402元/吨。其中,北疆平均基差在1421元/吨,奎屯、昌吉区域主流基差在1365-1470元/吨左右(提货参考价在16605-16710元/吨左右);南疆平均基差在1327元/吨,巴州、阿克苏两地主流基差在1345-1455元/吨左右(提货参考价在16585-16695元/吨左右),喀什地区在1125-1245元/吨左右(提货参考价在16365-16485元/吨左右)。

(2)郑棉期货

近期郑棉震荡走高。受外棉强势上涨带动,叠加新疆植棉意向同比下降、商业库存加速去化带来的供应收紧预期支撑,郑棉主力合约大幅增仓上涨,最高触及16430元/吨,随后在行业协会发布风险警示后有所回落。与此同时,随着下游旺季接近尾声,新增订单逐渐减少,纺企利润趋于收缩,对原料采购较为谨慎,需求端对棉价的支撑力度逐渐减弱。4月24日,郑棉期货主力CF2609合约结算价为16215元/吨,环比上涨6.4%,同比上涨26.58%。

2.国际棉花价格

(1)现货

4月24日,美国七大现货市场FOB报价74.65美分/磅,环比上涨10.43%,同比上涨10.43%;CotlookA折1%关税价为13831元/吨,环比上涨4%,同比上涨23.35%;印度S-6新棉现货报价折美金为83.75美分/磅,环比上涨2.63%,同比上涨4.36%。

(2)ICE期棉

近期ICE期棉冲高回落。前期在地缘风险持续发酵及干旱加剧引发投机炒作的支撑下,棉价继续强势上行,资金关注度持续升温;后期受交易所提保、多头获利了结及美棉出口数据显著走弱等因素压制,棉价承压有所回落。4月24日,ICE期棉主力7月合约结算价为76.36美分/磅,环比上涨11.9%,同比上涨21.44%。

3.价差

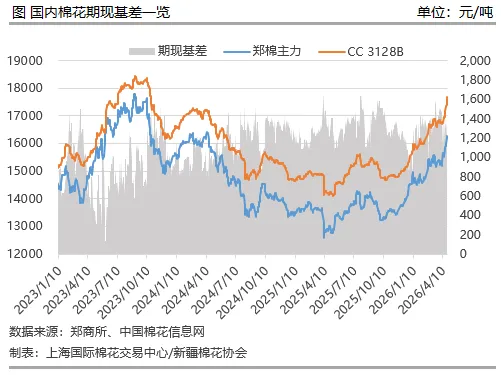

(1)国内棉花期现价差

4月24日,中国棉花价格指数CC3128B价格为17700元/吨,环比上涨5.65%,同比上涨23.84%。CC3128B与郑棉期货主力合约价差为1485元/吨,环比收窄29元/吨,同比上涨2元/吨。

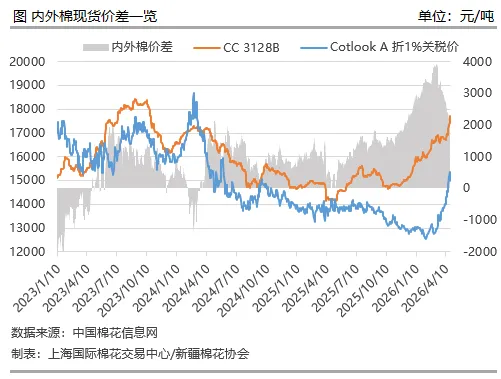

(2)内外棉价差

4月24日,中国棉花价格指数CC3128B价格为17700元/吨,环比上涨5.65%,同比上涨23.84%。CC3128B与郑棉期货主力合约价差为1485元/吨,环比收窄29元/吨,同比上涨2元/吨。

(3)国内棉花现货与替代品价差

4月24日,中国棉花现货价格指数CC 3128B与涤纶短纤价差为9515元/吨,环比扩大1091元/吨,同比扩大1602元/吨;中国棉花现货价格指数CC 3128B与粘胶短纤价差为4000元/吨,环比扩大646元/吨,同比扩大3207元/吨。

2、国内棉花市场情况

1.供应端

(1)播种进度

据中国棉花协会棉农分会调查,截至4月15日,全国棉花播种进度为61.8%,育苗进度为34.4%;采用直播的农户占79.2%,育苗移栽的占20.8%。其中新疆地区播种进度为64.6%,全部采用直播方式。

新疆棉区4月中上旬气候条件整体利于棉花播种,其中南疆自3月下旬陆续开始播种,4月上旬进入高峰期,较常年偏早7天左右,北疆则受低温及土壤墒情影响,播种时间偏晚,在4月上旬才陆续启动播种工作。4月中下旬,新疆部分棉区或遭遇风沙及降水降温天气,对棉花播种及出苗生长不利,建议已播种棉田尽快滴水预防大风揭膜,已出苗棉田提前布设防风网,落实压膜、滴水等防风防沙措施。

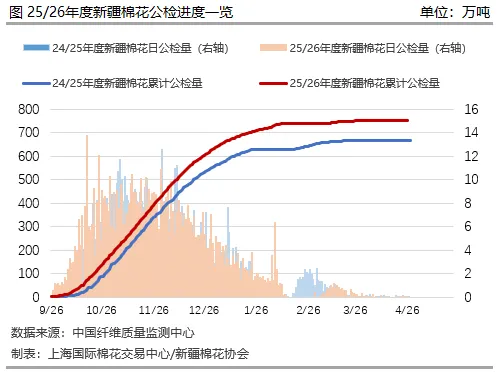

(2)公检进度

据中国纤维质量监测中心数据统计,截至4月24日24时,全国共有1100家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验重量762.75万吨,同比增12.28%,其中新疆1019家,检验重量751.89万吨,同比增12.68%。

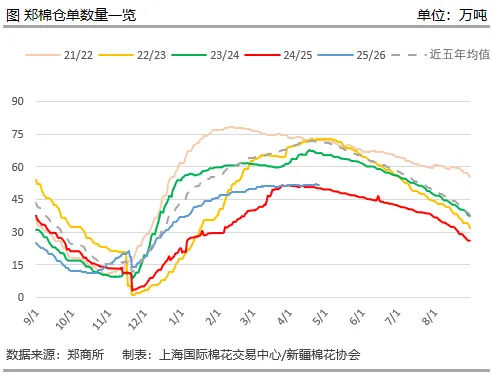

(3)郑棉仓单

截至4月24日,郑棉注册仓单12345张,约49.38万吨,有效预报586张,约2.34万吨。按产地看,新疆棉注册12103张,约48.41万吨,地产棉注册242张,约0.97万吨;按年度看,25/26年度棉花注册12345张,约49.38万吨;按仓库看,新疆库注册2880张,约11.52万吨,内地库注册9465张,约37.86万吨。

(4)商业库存

据中国棉花信息网调查,截至4月15日全国棉花商业库存457.94万吨,较3月底减少33.03万吨,减幅6.73%,高于去年同期6.42万吨,增幅1.42%。其中,新疆库存为321.22万吨,较3月底减少31.4万吨,低于去年同期2.47万吨

(5)棉花、棉纱进口

据海关总署统计,2026年3月我国进口棉花18万吨,环比增加1万吨,同比增加11万吨。2026年1-3月我国累计进口棉花55万吨,同比增加62%。2025/26年度累计进口棉花104万吨,同比增加26.8%。

3月我国进口棉纱约21万吨,同比增加8万吨,环比增加8万吨。2026年1-3月我国累计进口棉纱约50万吨,同比增加约16万吨。2025/26年度累计进口棉纱约109万吨,同比增加约25万吨。

2.需求端

(1)纯棉纱市场开机、库存情况

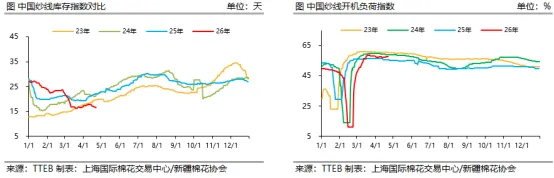

据TTEB统计,当前纺企原料库存较为充足,棉花采购需求不大,静待郑棉回调后低价补库。近期纯棉纱交投尚可,40S品种出货情况较好,其余品种略走淡,气流纺和低支纱整体情况依旧不佳。开机库存方面,当前纺企成品库存依旧处于低位,新疆和内地纺企均维持较高开机,且整体心态较好,部分纺企反馈后续可能让利促销。利润方面,当前内地纺企理论即期现金流在-782元/吨左右,新疆纺企理论即期利润在-378元/吨左右,纺企实际现金依旧尚可,但随着春节前低价棉花消耗殆尽,5月开始纺企现金流将逐步进入盈亏平衡点。4月24日棉纱库存指数14.5天,环比下降1.2天,棉纱负荷指数(剔除闲置产能)79.86%,环比上升0.13个百分点。

(2)全棉坯布市场开机、库存情况

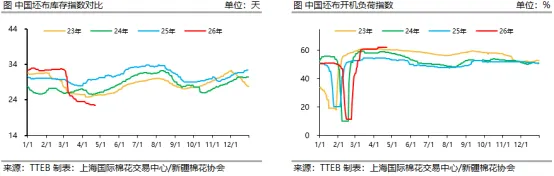

据TTEB统计,近期全棉坯布市场交投平稳偏弱为主。订单方面,织厂内销订单走弱,小单、散单持续,常规品种上机增加,而外销订单延续生产。开机库存方面,织厂库存下降速度减缓,开机整体平稳,今年五一放假情况同比减少。坯布价格方面,报价有所上调,但实际成交有待跟进。采购方面,随着淡季临近,织厂谨慎采购,随用随买为主。4月24日全棉坯布库存23.3天,环比下降0.2天,全棉坯布开机负荷62%,环比持平。

(3)工业库存

据中国棉花信息网抽样调查,截至4月15日纺企在库棉花工业库存88.76万吨,同比减少6.67万吨,环比减少1.31万吨;可支配棉花库存103.62万吨,同比减少26.07万吨,环比减少1.51万吨。

3、国际棉花市场情况

1.美国

4、行情总结

近期外棉冲高回落,内棉震荡走高但涨幅不及外棉,内外棉价差进一步收窄。国内方面,供给端新疆春播总体顺利,但植棉意向面积同比下降,同时商业库存持续去化,未来供应收紧预期支撑棉价上行;与此同时,随着下游旺季接近尾声,新增订单逐渐减少,纺企利润趋于收缩,对原料采购较为谨慎,需求端面临考验。国际方面,美棉在地缘风险及干旱加剧炒作的支撑下强势冲高,资金关注度持续升温,后期受交易所提保、多头获利了结及出口转弱等因素压制而有所回落。后续关注宏观扰动、新棉种植期天气与生长情况、国内补贴及调控政策情况及下游需求动态。