长牛代码 | 盘后速递:市场风险偏好集中于确定性最高的科技创新与业绩高增长方向——2026年4月27日盘面全解析与策略

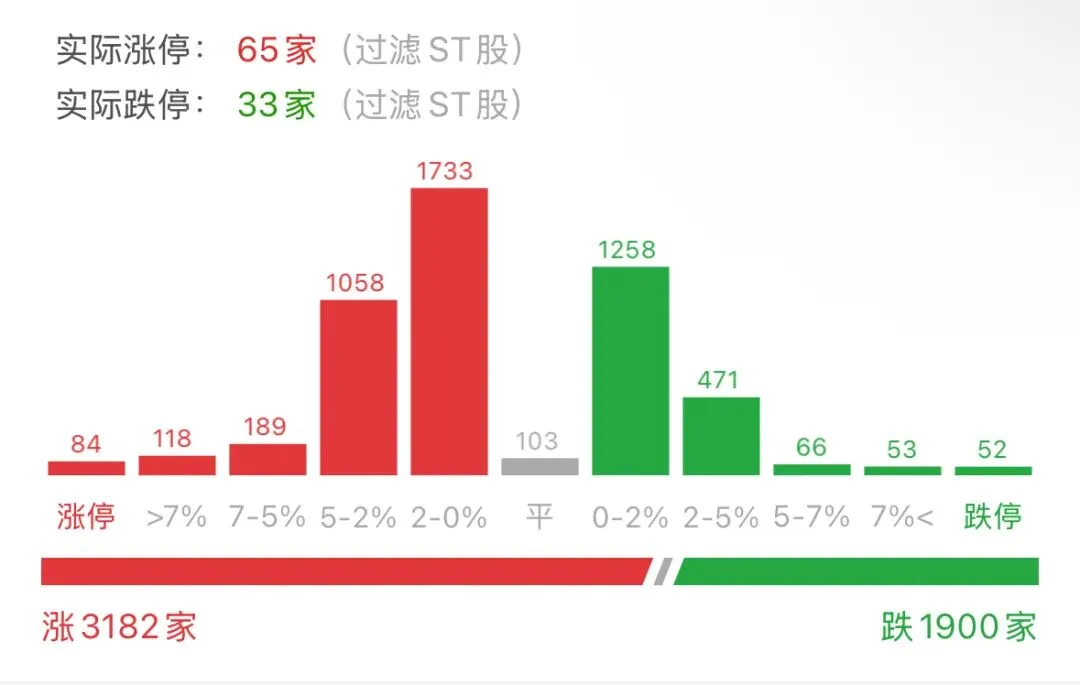

一、盘面回顾:指数分化科创创历史新高,科技板块全线爆发,消费周期领跌

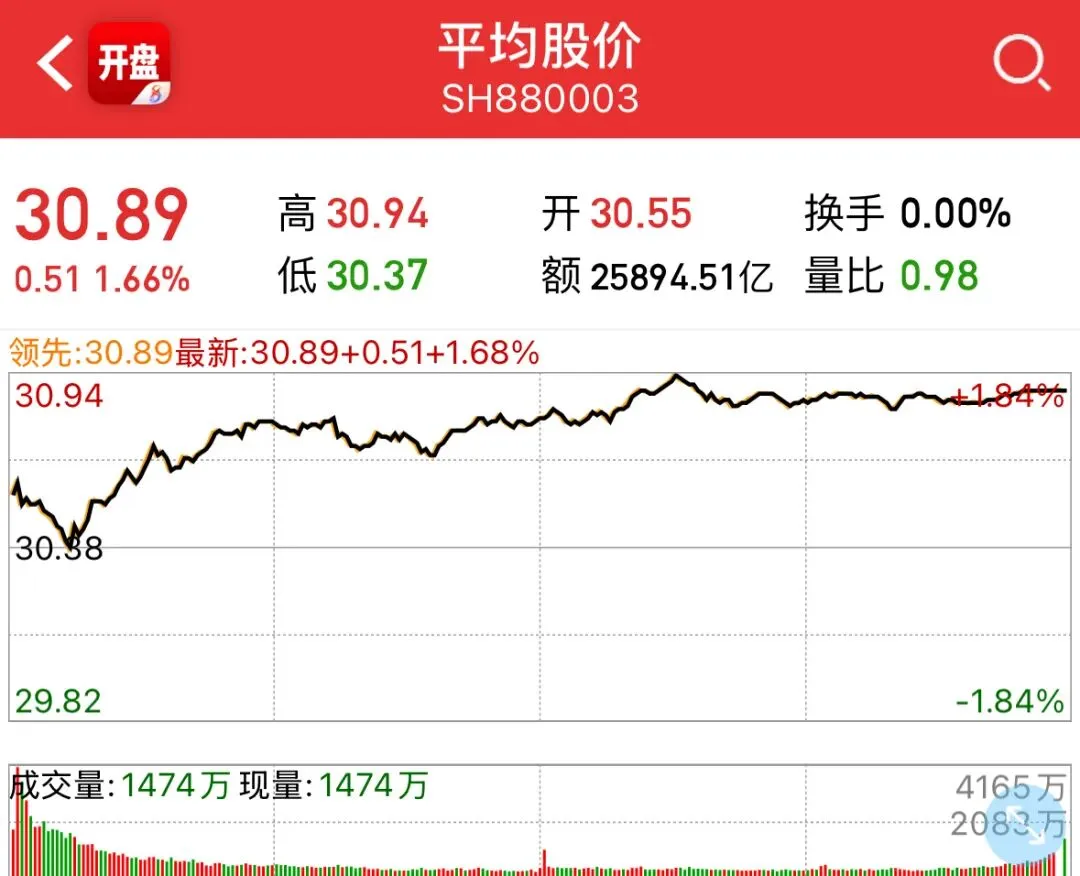

– 成交规模:沪深两市成交额25895亿元(较4月24日缩量524亿,-1.98%);

– 指数表现:

– 板块逻辑拆解:

• 领涨方向:

领涨方向由产业趋势明确的科技硬件与新材料板块主导:

1. 半导体:板块全天领涨,大幅走高,多只个股涨停。

2. 电子化学品/元件:科技产业链集体走强。

3. PET铜箔/复合铜箔:概念板块表现活跃。

4. 电子纸/OLED概念:显示技术板块涨幅居前。

5. 存储芯片/PCB概念:细分领域持续走强,PCB板块受材料涨价潮刺激全线大涨。

• 调整方向:

领跌方向为消费与部分周期板块:

1. 白酒/酿酒:板块领跌两市。

2. 基础建设/石油化工:传统周期板块表现疲软。

3. 小金属/稀有金属:资源品板块调整。

4. 国防军工:板块下跌。

5. 银行:金融板块走低。

盘面本质:市场在约2.61万亿元的温和缩量中呈现剧烈分化,科创综指创历史新高成为最大亮点。盘面核心驱动力明确:科技成长主线地位空前强化,半导体、电子、PCB等板块在业绩改善预期和产业趋势催化下全线爆发,引领市场风险偏好;经济数据向好提供基本面支撑,一季度工业企业利润同比增长15.5%,增强了市场对经济复苏和企业盈利改善的信心。成交额较昨日小幅减少528亿元,但仍维持在2.6万亿元以上的高位,显示市场整体交投活跃。超过3200只个股上涨,但跌停家数(54只)也较多,且白酒、基建等板块逆势下跌,表明资金高度集中于高景气赛道,市场呈现“指数分化、科技独秀、结构分化”的特征。这种格局反映出在经济基本面改善、产业政策支持的背景下,市场风险偏好集中于确定性最高的科技创新方向。

二、一季度规上工业企业利润同比增长15.5%,装备与高技术制造业增长快

▶ 机会维度

1. 企业盈利改善趋势明确,顺周期板块估值修复可期:国家统计局4月27日发布数据显示,一季度全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5%,增速较1—2月份加快0.3个百分点。这验证了工业经济稳步回升、企业效益持续改善的趋势,为市场提供了坚实的基本面支撑,利好有色、化工、机械等顺周期板块的估值修复。

2. 新质生产力方向业绩亮眼,科技成长主线获验证:分行业看,装备制造业和高技术制造业利润快速增长,原材料制造业利润实现两位数增长。这表明经济结构转型成效显著,科技创新和产业升级相关领域的盈利能力强劲,进一步强化了半导体、高端装备等科技成长板块的投资逻辑。

▶ 风险维度

1. 盈利改善的可持续性面临外部挑战:工业企业利润增长仍面临地缘政治冲突、外部需求不确定性等挑战。若后续海外经济放缓或贸易环境恶化,可能影响出口导向型企业的盈利复苏进程。

2. 上游原材料价格波动可能侵蚀中下游利润:原材料制造业利润高增,若国际大宗商品价格因地缘等因素再度上涨,可能挤压中下游制造业的利润空间。

三、央行开展4000亿元MLF操作,当月净回笼2000亿元

▶ 机会维度

1. 流动性保持合理充裕,市场资金面无忧:中国人民银行4月27日开展4000亿元中期借贷便利(MLF)操作,期限1年。尽管当月MLF到期6000亿元,操作后净回笼2000亿元,但市场分析认为,当前资金市场持续宽松,1年期同业存单利率仍处于1.45%以下,央行操作属于“削峰填谷”的常规模式,而非政策转向收紧。这有助于稳定市场对流动性环境的预期,为权益市场提供友好的货币环境。

2. 资金利率低位运行,利好成长股估值:DR001均值持续在1.3%以下运行,市场利率处于偏低水平。宽松的流动性环境有助于降低无风险利率,对估值弹性较大的科技成长板块构成支撑。

▶ 风险维度

1. 净回笼操作显示央行态度中性,进一步宽松预期减弱:MLF操作量低于到期量,结合近期公开市场连续“地量”操作,表明央行在资金面已非常宽松的背景下,倾向于边际收敛流动性,防止资金空转。这可能意味着货币政策的进一步宽松空间有限。

2. 需关注后续通胀与汇率压力对货币政策的制约:若国内通胀抬头或人民币汇率面临较大压力,可能制约央行维持流动性过度宽松的空间。

四、海关总署推出24项措施助力综保区扩能提质,服务双循环

▶ 机会维度

1. 外贸新业态与高端制造迎来政策红利:国务院办公厅近日转发海关总署《关于促进综合保税区扩能提质的若干措施》,从4个方面提出24项改革措施,旨在推动综保区产业形态向多元化、高端化生产与服务深度融合转变。这将利好区内从事保税维修、研发设计、检测、融资租赁等业务的企业,以及利用综保区政策优势发展高端制造、跨境电商的外贸企业。

2. 提升产业链供应链韧性,利好相关物流与供应链企业:政策着力提升产业链供应链韧性和安全水平,推动发展模式向服务国内国际双循环转变。这将促进现代物流、供应链管理、智慧口岸等相关产业的发展。

▶ 风险维度

1. 政策落地效果需观察,企业适应新规需要时间:24项措施涉及面广,具体实施细则和各地执行情况可能存在差异,政策红利释放到企业业绩需要一定过程。

2. 国际经贸环境变化可能影响政策效果:综保区的发展高度依赖国际贸易环境,若全球贸易保护主义抬头或地缘冲突加剧,可能削弱政策效果。

五、伊朗提出三阶段谈判框架,美伊僵局现破冰曙光

▶ 机会维度

1. 地缘风险缓和预期升温,全球风险偏好有望修复:伊朗媒体4月27日报道,伊朗已通过斡旋方向美国提出一项分三阶段推进的谈判框架。美国媒体26日也称,美国已收到伊朗通过巴基斯坦转交的新谈判方案。若谈判因此恢复并取得进展,将显著降低中东地区的紧张局势,有助于降低全球市场的风险溢价,对利率敏感且前期受地缘风险压制的科技成长等板块构成利好。

2. 能源成本下行预期,利好下游制造业与航空运输:地缘局势缓和有望推动国际油价回落,从而降低航空、物流、化工等下游行业的成本压力,改善其盈利预期。

▶ 风险维度

1. 谈判框架仅为提议,双方核心分歧依然巨大:伊朗总统此前表示“不接受在威胁下谈判”,要求美国首先解除海上封锁。美国是否接受该框架、双方能否在核心问题上妥协存在高度不确定性,局势存在反复可能。

2. 能源与国防板块短期调整压力:若地缘风险溢价因谈判预期而消退,油气、军工等板块可能面临获利了结压力。

六、两办发文加强新就业群体服务管理,平台经济规范发展

▶ 机会维度

1. 平台经济长期健康发展环境优化:中共中央办公厅、国务院办公厅发布《关于加强新就业群体服务管理的意见》,提出到2027年完善工作机制、规范劳动用工、改善从业环境等目标。这为平台经济划定了更清晰的规则边界,有助于推动行业从粗放扩张转向规范健康发展,利好治理规范、能够适应新监管要求的头部平台企业。

2. 人力资源服务与灵活用工保障行业受益:政策要求平台企业完善用工管理制度,推广使用适应行业特点的劳动合同或书面协议。这将催生对专业化人力资源服务、灵活用工保障解决方案的需求,利好相关服务商。

▶ 风险维度

1. 平台企业合规成本可能上升:政策要求平台企业合理确定劳动报酬、及时足额支付等,可能增加平台企业在骑手、网约车司机等新就业群体上的用工成本和合规管理压力。

2. 行业增速可能阶段性放缓:在规范调整期,部分平台企业可能放缓业务扩张步伐,以适应新的监管要求,可能影响短期增长动能。

当科创综指在2.61万亿元的温和成交中创下1901.63点的历史新高,当一季度15.5%的工业企业利润增速为经济复苏写下坚实注脚,当央行4000亿元的MLF操作在净回笼中诠释“削峰填谷”的货币艺术,当海关总署24项措施为综保区擘画“四转四提升”的开放蓝图,当伊朗的三阶段谈判框架为地缘僵局带来破冰的微光,当两办的文件为新就业群体描绘2027年权益保障的清晰路径——这场由业绩改善、货币中性、开放提质、地缘博弈与民生保障共同谱写的“五重校验”,在超3200只个股上涨的暖流与科技主线独秀的狂热中,将市场的信心(利润增长)、定力(货币操作)、开放(综保区扩容)、博弈(谈判曙光)与治理(新就业群体)推向了四月行情的激昂变奏。但需警惕:业绩的“改善”需直面外部需求与成本波动的双重考验,货币的“中性”需平衡流动性充裕与防范空转的微妙尺度,开放的“提质”需应对国际环境变化与政策落地的现实挑战,地缘的“曙光”需穿越核心分歧与信任缺失的漫长隧道,治理的“保障”需协调平台发展与劳动者权益的复杂平衡。

这不是你所认识或历史上的任何大牛市,这是你前所未见的长牛,慢牛。