电力市场投资参考—— 基于 2026 年一季度电力交易数据

摘要

2026 年 4 月 26 日,国家能源局发布一季度全国电力市场交易数据,全国累计完成电力市场交易电量 18416 亿千瓦时,同比增长 25.6%,这一数据印证了全国统一电力市场建设的加速落地。本报告基于最新的交易数据与行业政策,深入解读电力市场化改革带来的行业增量,梳理五大核心投资板块,并分析行业估值体系的系统性重构逻辑,为投资者提供当前电力市场的投资方向参考。

一、核心数据解读:一季度交易高增,市场化改革进入落地期

本次发布的一季度交易数据,从多个维度验证了电力市场化改革的推进节奏,也揭示了行业的核心变化:

-

交易规模高增,市场化渗透率持续提升一季度交易电量同比增长 25.6%,远超全社会用电量增速,2025 年全社会用电量中市场化交易占比已达 67%(每 3 度电中就有 2 度通过市场化交易完成),预计 2030 年将进一步提升至 70%,市场化已经成为电力行业的主流模式。

-

省内交易爆发,工业用电需求复苏明确省内交易电量 14726 亿千瓦时,同比增长 29.3%,显著高于跨省交易增速,这一数据反映了国内工业经济的复苏,省内工商业用户全面入市后,用电需求的释放带动了本地交易的高增。

-

跨省交易稳增,省间壁垒逐步破除跨省跨区交易电量 3690 亿千瓦时,同比增长 12.6%,随着全国统一电力市场建设的推进,省间交易壁垒正在逐步打破,西部的清洁能源、低成本电力可以更顺畅地输送到东部负荷中心,资源优化配置的效果逐步显现。

-

交易品种多元化,现货与绿电市场加速成熟一季度现货交易电量 2467 亿千瓦时,电力现货市场的覆盖范围持续扩大,市场化定价机制逐步完善;绿电交易电量 756 亿千瓦时,同比增长 3.1%,虽然短期增速相对平缓,但长期来看,双碳目标与算力需求的爆发正在为绿电交易打开新的增长空间。

二、核心投资板块方向

基于当前的改革节奏与交易数据,我们梳理出五大核心投资板块,各板块均迎来明确的增量空间与估值利好:

1. 调节性电源板块:盈利底筑牢,周期属性切换

行业增量来源

-

容量电价托底收入:全国层面发电侧容量电价机制正式落地,调节性电源可获得稳定的容量补偿,覆盖固定成本,彻底解决了过去 “靠天吃饭” 的盈利波动问题。

-

调峰价值变现:现货市场峰谷价差持续拉大,部分省份峰谷价差已突破 0.6 元 / 千瓦时,调节电源的深度调峰能力可以通过顶峰溢价、辅助服务获得额外收益。

-

省内交易需求拉动:省内交易的高增带动了调节电源的利用率提升,工业用电的复苏也拉动了顶峰时段的电力需求。

投资逻辑

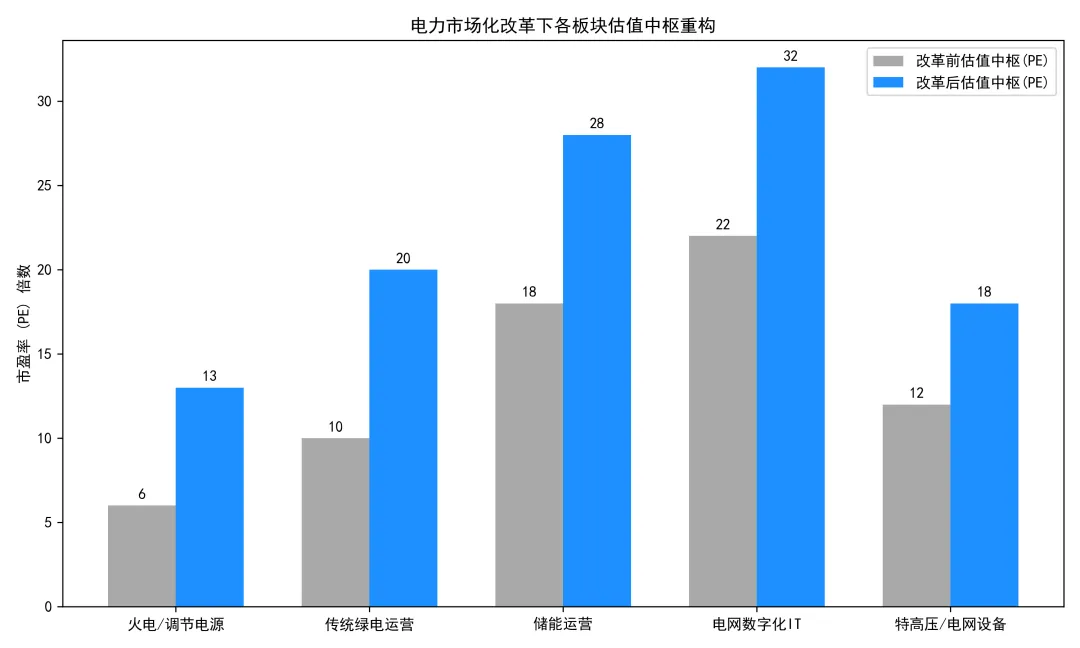

过去调节性电源因燃料价格波动被定义为强周期资产,盈利波动大,市场给予的估值长期处于低位。随着容量电价的落地,板块盈利的 “下限” 被彻底锁死,业绩波动大幅收窄,属性从周期股切换为稳健的公用事业资产,估值存在显著的修复空间。

2. 绿色电力运营板块:从类债到成长,绑定数字经济新需求

行业增量来源

-

绿电交易溢价增厚收益:绿电交易规模持续扩大,绿证价格从 2024 年的 2.08 元 / 个暴涨至 2026 年一季度的 7.76 元 / 个,直接增厚了绿电企业的度电收益。

-

算电协同带来海量刚需:AI 算力的爆发带来了每年超 7000 亿千瓦时的新增绿电需求,政策明确要求枢纽节点新建算力设施绿电应用占比不低于 80%,绿电企业通过长期直供协议锁定了海量稳定的新增需求。

-

跨省消纳瓶颈突破:统一市场打破了省间壁垒,三北地区的富余绿电可以直接输送到东部负荷中心,长期困扰绿电的消纳瓶颈被彻底打破。

投资逻辑

过去绿电运营企业被市场视作 “类债券” 资产,盈利稳定但增长有限,估值中枢长期压制在低位。如今绿电成为 AI 数字基础设施的刚性准入门槛,业务属性从单一的电力供应商切换为数字能源服务商,长期成长空间被彻底打开,板块估值中枢实现了翻倍式的提升。

3. 储能与调节资源板块:独立商业模式跑通,从配套到核心资产

行业增量来源

-

三元收益结构成型:储能行业正式迈入 “容量电价 + 电能量市场 + 辅助服务市场” 的多维收益时代,容量电价提供 20%-30% 的保底收益,电能量套利贡献 40%-50% 的核心收益,辅助服务提供 20%-30% 的增值收益。

-

现货套利空间充足:当前多地现货市场峰谷价差已突破 0.35 元 / 千瓦时的盈亏平衡点,独立储能的 IRR 可突破 8%,彻底摆脱了对补贴的依赖,商业化模式全面跑通。

-

AI 运营提升资产回报率:通过 AI 大模型进行电价预测、充放电策略优化,可将储能电站全生命周期的 IRR 再提升 4-8%,进一步放大了资产的盈利空间。

投资逻辑

过去储能行业被视作低端制造业,价格战激烈,市场给予的估值长期处于制造行业的低位。随着独立储能商业模式的跑通,储能资产从新能源的配套设备变成了拥有稳定现金流的独立运营资产,板块的估值中枢实现了显著上移,具备 AI 运营能力的头部企业将享受更高的估值溢价。

4. 电网数字化与信息化板块:能源 AI 爆发,成长属性凸显

行业增量来源

-

交易系统升级需求:全国统一电力市场的建设,要求现有交易系统支持跨省跨区、多品种、高频次的交易,行业面临全面的系统升级改造需求。

-

虚拟电厂与需求响应:省内交易的高增带动了用户侧参与市场的需求,虚拟电厂通过聚合分布式资源参与交易、提供需求响应,成为新的增长赛道。

-

能源 AI 刚需落地:现货市场的高波动,让 AI 价格预测、交易决策成为发电、储能企业的核心刚需,能源 AI 的需求正在爆发式增长。

投资逻辑

过去电网信息化企业被视作传统的 IT 服务商,增长稳健但缺乏弹性,估值中枢相对平稳。随着电力市场化的推进,板块业务切换为能源 AI、虚拟电厂等高成长赛道,成长属性被市场重新认知,估值中枢实现了明显的上移。

5. 跨区输电与电网装备板块:十五五投资落地,订单确定性增强

行业增量来源

-

跨区通道补强需求:一季度跨省跨区交易的稳定增长,暴露了当前主网架输送能力的瓶颈,特高压、跨区输电通道的建设需求迫切。

-

十五五电网投资落地:国家电网 “十五五” 期间电网投资规模超 4 万亿,特高压、智能配网、数字化改造的订单集中释放,行业景气度有望持续到 2030 年以后。

投资逻辑

过去电网装备行业被视作强周期板块,投资波动大,估值长期处于低位。随着统一市场建设明确了长期的投资需求,订单的确定性大幅提升,行业从周期波动切换为稳健成长,估值存在明确的修复空间。

三、行业估值体系的系统性重构

电力市场化改革的推进,正在推动全行业的估值体系发生系统性的重构,核心逻辑在于三个层面的质变:

-

盈利稳定性提升:容量电价、长期直供协议等机制,平滑了行业的业绩波动,降低了投资者的风险溢价,贴现率的下行直接推高了板块的估值中枢。

-

业务属性切换:传统的能源资产正在逐步绑定数字经济、AI 等成长赛道,从公用事业属性切换为科技成长属性,估值的天花板被彻底打开。

-

成长空间打开:统一市场打破了区域壁垒,消纳瓶颈消失,行业的长期成长空间被彻底释放,市场愿意为长期增长给予更高的估值溢价。

四、风险提示

-

政策推进不及预期:若全国统一电力市场的建设进度、容量电价的落地节奏慢于预期,将影响板块的盈利改善与估值修复。

-

燃料价格波动:煤炭、天然气等燃料价格的大幅反弹,可能压制调节性电源企业的盈利空间。

-

电力供需失衡:若用电需求增长不及预期,可能导致电力供过于求,压制市场化电价的上行。

-

市场波动风险:宏观市场的波动可能带来板块的阶段性估值回调。