市场记录【20260427】

正如前面我所说,情绪来的快,去的也快,美伊一歇停,全球股市再创新高(除了港股),AI硬件成为全球焦点,从闪存、到光、到CPU接二连三的暴涨。

本月美股仓位涨幅巨大,主要是持仓的sndk、lite、Ge、CCJ等,围绕AI产业链的紧缺环节并坚守给予了充分回报,少量的Option给了巨大的涨幅,截止今天,美股仓位今年已涨幅超过50%,迅速补回了美伊的跌幅并创新高,无论是恐慌还是贪婪,短期的市场波动难以预测,最终还是要回到产业链的本身。

AI这块目前风险其实挺多的(尤其A股这块),有很多看不懂的领域,比如大模型日新月异,OpenAI眼看着不行了,5.5出来好像又能打了。村龙deepSeek V4再次惊艳世界。所以AI投资里面,现在只是去参与能够看得懂的确定性最高的一些硬件领域,硬件目前是碗里的肉,相当来说,是比较清晰可以理解的。

A股最火的光模块,带头口号已经出来了,站在光里,不要站在光那边。

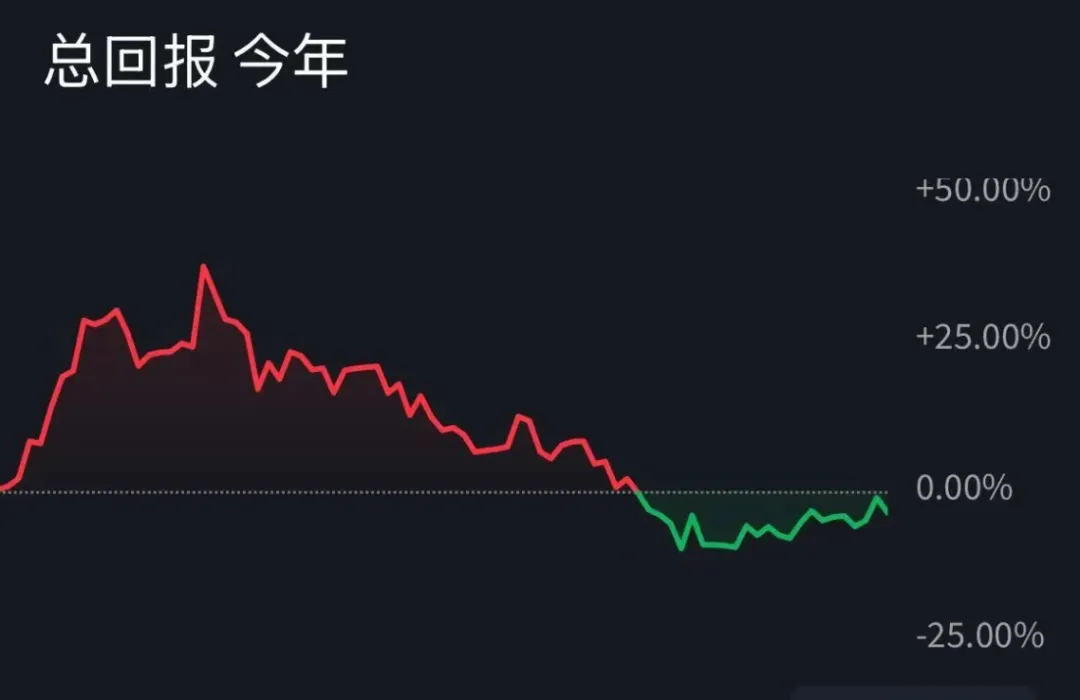

对比美股涨幅的畅快淋漓,港股简直如同吃了老鼠屎一样恶心,在全球A、美、日、韩、台湾股市轮流创新高,港股这个离岸市场无动于衷,本年我港股仓位还在亏着。

原因我想有几个,港股作为血包市场,全球遇到任何波动外资都会优先抽离资金回本国市场。第二就是港交所IPO牛冠全球,这两年大额抽血导致了资金不足。第三还是EPS不达预期,尤其是恒生科技为主的新能源、外卖、AI,三条线相继熄火。第四还是美联储降息不达预期,没有增量资金来的情况下还不断被IPO抽血。

当然,港股24-25年涨幅也是巨大,牛冠全球,目前也有技术性调整的因素。好在目前港股持仓估值也便宜,拿着心里也比较放心。

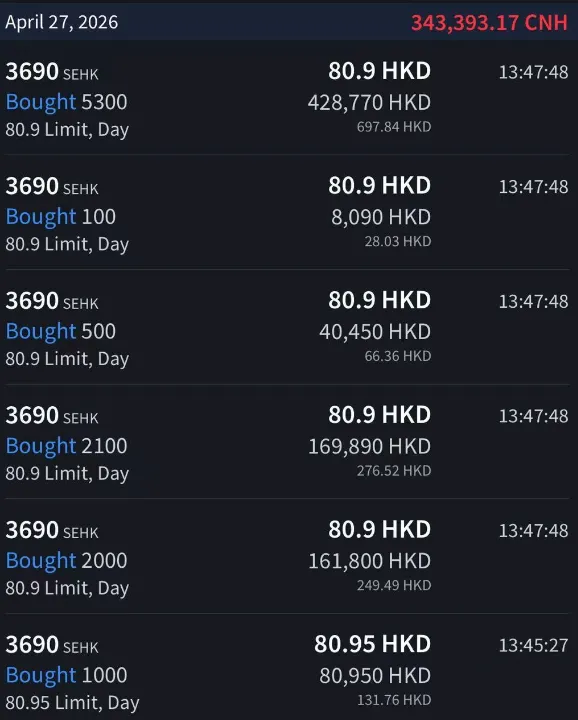

操作方面,AI时期,投资AI能改变的,也要投资AI改变不了的,今天我重新建仓了团,熟悉我的朋友应该知道团一直是我的心头好,前两年也挣了很多钱。

团是我认为AI改变不了的核心标的。去年一直没有买,今年有一些基本面和政策面的反转,我认为目前已经是左侧偏右的阶段了,本来上周88元想买的,被夫人制止了,趁最近股价开始二次探底,果断出手救团,建仓价格81元,比我两年前建仓位置还低了20元,如果一直拿着也是揪心。 记录下建仓逻辑,日后出来复盘,要么做团的股东,要么做团的员工。

一、政策暖风:政策反内卷,总局多次重申,今年不可能再内卷补贴。

二、对手调整:淘宝和闪购竞对协同效应在内外部都被短期充分证伪,淘宝闪购CEO也做调整,不惜代价抢份额已经不可能持续。当对手开始算账,追求盈利控制亏损后,团的盈利表现都会回归。

三、业务变化:即时零售27年预计经营利润预估转正。

四、没计价的惊喜:海外业务和风投业务这块存在惊喜。

考虑外卖+到店业务如果恢复正常,大概贡献350亿左右,15倍估值大概就是5500亿作为是估值的压舱石。闪购利润贡献100-150亿左右,预计27年开始兑现,这里有1000-2000亿的估值空间。海外业务给50亿,这块500亿左右。那么8000-11000亿的团应该就是可以估出来的。目前团4300亿,1倍的空间左右。

另外考虑美股反弹幅度巨大,我也对涨幅较大的标的做减仓和对冲的安排。

记录下建仓逻辑,日后出来复盘,要么做团的股东,要么做团的员工。

一、政策暖风:政策反内卷,总局多次重申,今年不可能再内卷补贴。

二、对手调整:淘宝和闪购竞对协同效应在内外部都被短期充分证伪,淘宝闪购CEO也做调整,不惜代价抢份额已经不可能持续。当对手开始算账,追求盈利控制亏损后,团的盈利表现都会回归。

三、业务变化:即时零售27年预计经营利润预估转正。

四、没计价的惊喜:海外业务和风投业务这块存在惊喜。

考虑外卖+到店业务如果恢复正常,大概贡献350亿左右,15倍估值大概就是5500亿作为是估值的压舱石。闪购利润贡献100-150亿左右,预计27年开始兑现,这里有1000-2000亿的估值空间。海外业务给50亿,这块500亿左右。那么8000-11000亿的团应该就是可以估出来的。目前团4300亿,1倍的空间左右。

另外考虑美股反弹幅度巨大,我也对涨幅较大的标的做减仓和对冲的安排。