管重塑格局:2026年贷款市场剧变与传统中介的生存危机,看如何破局!

点击箭头处“蓝色字”,关注我们哦!!

管重塑格局:2026年贷款市场剧变与传统中介的生存危机

2026年,中国贷款市场正经历一场触及根本的系统性重构。在“金融回归本源、严控系统性风险”的政策导向下,信保公司集中退场、银行信贷门槛陡升、抽贷断贷现象频发、小贷机构批量注销、网贷市场持续收缩,六大核心变化交织形成的行业浪潮,不仅彻底改写了信贷生态的底层逻辑,更将依赖传统模式的贷款中介推向了生死边缘。这场变革并非短期波动,而是金融监管深化、技术迭代升级与市场理性回归共同作用的必然结果,其影响深度与广度均创下近年来行业之最。。

行业背景:数据透视下的信贷市场收缩态势

2026年的贷款市场,以“收缩”与“合规”为核心关键词。国家金融监督管理总局最新披露数据显示,截至2026年6月末,全国正常运营的小额贷款公司仅剩4327家,较2025年底的4863家再减少536家,较十年前峰值8965家缩水超51%;贷款余额进一步降至6892亿元,上半年累计下降337亿元,连续18个月呈现负增长态势。信保行业更是遭遇“灭顶之灾”,继2025年底太保太享贷全面关停全国门店后,大地信保、阳光信保等头部机构相继宣布暂停融资性信保业务,全年累计关闭或转型的信保机构超20家,涉及承保余额超300亿元,直接导致“银行+助贷+保险”的传统合作模式近乎崩塌。。

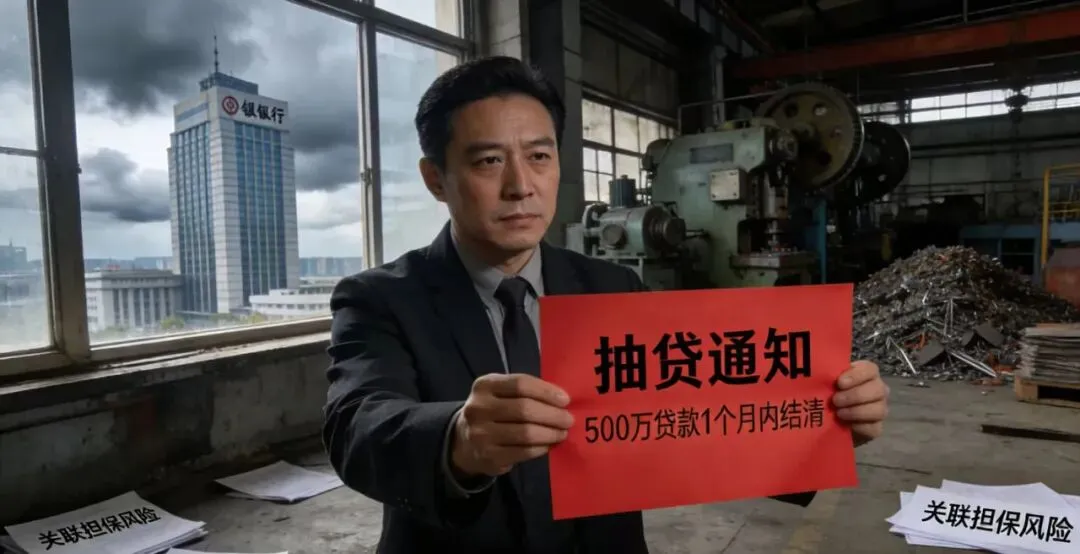

银行端的收缩态势同样显著。2026年上半年,商业银行新增人民币贷款同比少增8900亿元,其中对小微企业的信用贷投放同比下降27%。第三方机构监测数据显示,个人消费贷平均审批通过率从2023年的38%降至2026年的15.7%,经营性贷款通过率从45%降至21.3%,而信用类贷款的自动拒贷率普遍突破50%,部分股份制银行更是达到57%的高位。网贷市场则延续萎缩态势,2026年上半年全行业成交额同比下降23.8%,活跃借款人数量减少34.2%,仅有具备真实消费场景的头部平台维持正增长,行业集中度进一步提升。

这一系列数据背后,是“金融去杠杆”政策的持续深化与监管技术的升级。2026年实施的《网络小额贷款业务管理暂行办法》修订版将资本充足率要求从10%提升至12%,《信用修复管理办法》明确失信分级标准,公安部与金融监管总局启动贷款中介常态化严打,形成了“政策+技术+执法”的三重监管闭环,彻底挤压了灰色操作的生存空间。

信保公司批量退场:助贷增信链条彻底断裂

信用保证保险曾是连接银行与高风险借款人的关键纽带,通过信保机构承保,银行风险敞口降低,中介机构则得以快速拓展客户。但随着2024年窗口指导加强、2025年助贷新规落地,信保行业迎来“清退潮”。截至2026年6月,全国正常经营的融资性信保机构仅余12家,较2020年的47家减少74.5%,其中头部机构的退出影响最为深远。

典型案例中,阳光信保因不良率突破18%的监管红线,于2025年12月全面暂停融资性信保业务,其合作的23家助贷机构与17家银行瞬间切断资金通道,涉及存量借款人超12万人,未结清贷款余额达89亿元。某中部城市助贷公司负责人透露:“此前依赖信保增信的客户通过率能达到35%,信保公司停摆后,通过率直接跌至4.8%,公司三个月内流失80%的客户”。

信保行业的崩塌本质是盈利模式的失效。在LPR四倍利率上限(约14.8%)约束下,信保机构需承担的赔付成本与资金成本合计超12%,叠加运营成本后几乎无利可图,大规模退场成为必然选择,这也让传统中介失去了最重要的“增信工具”。

银行风控全面升级:门槛抬高至历史峰值

面对经济复苏不确定性与不良率上升压力,商业银行在2026年加速推进风控智能化与审核严格化,传统中介的“包装”操作彻底失效。国有大行与股份制银行均已上线新一代AI风控系统,实现对借款人收入、负债、用途的穿透式核查。

某国有大行2026年上线的“智审3.0”系统,将审核维度从传统的12项扩展至37项,新增“职业稳定性评分”“隐性负债穿透”“资金流向追踪”等核心模块。数据显示,该系统上线后,消费贷拒贷原因中“收入真实性存疑”占比达34%,“隐性负债超标”占比28%,“用途不合规”占比19%。其中,隐性负债核查成为关键门槛,银行不仅核算房贷、车贷等显性负债,还将网贷、医美分期、担保金额等全部计入,总负债与月收入比超过50%即直接拒贷,企业主则需控制在70%以内。

贷款用途审核更是趋严到“每笔追踪”。北京某中介公司试图为客户虚构装修用途申请消费贷,提交虚假合同后,银行通过大数据比对装修公司工商信息、资金流向轨迹,发现资金最终转入股市,不仅拒绝放款,还将客户纳入银行黑名单。此外,银行对流水的要求也更为苛刻,“即进即出型”“现金存款型”流水均被认定为无效,有效流水需满足“代发标注+连续6个月+资金留存≥3天”三大条件,传统中介“突击造流水”的套路完全失灵。

抽贷断贷现象加剧:企业资金链承压

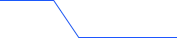

2026年,银行“避险文化”持续蔓延,对存量客户的动态管理导致抽贷、断贷现象频发,成为中小企业的“致命打击”。据长三角中小企业协会调研,2026年上半年,有28.7%的受访企业遭遇银行抽贷或强制续贷收紧,较2025年同期上升11.3个百分点,抽贷主要集中在制造业、批发零售业等传统行业。

浙江宁波某五金制造企业主陈某的经历颇具代表性。其企业持有某城商行500万元经营性贷款,已正常还款3年,2026年3月银行突然以“企业关联方存在担保风险”为由,要求1个月内全额结清贷款。陈某四处筹措资金无果,最终被迫变卖部分生产设备,导致产能下降40%。类似案例在珠三角同样高发,东莞某家具厂因季度流水下降30%,被银行抽贷200万元,直接引发供应链断裂。

抽贷的核心诱因已从传统的“逾期违约”扩展至更广泛的风险信号。抖音平台金融博主分享的行业数据显示,2026年银行抽贷诱因中,“经营流水下降50%”占比42%,“单次逾期超3天”占比29%,“企业异常注销关联公司”占比17%,“实际控制人征信出现瑕疵”占比12%。这种“一刀切”的避险行为,不仅加剧了中小企业融资难,也让为这类企业提供服务的传统中介失去了重要客群。

贷款通过率断崖式下跌:中介核心价值失效

银行门槛抬高、信保增信缺失、小贷渠道收缩,多重因素叠加导致2026年贷款市场整体通过率大幅下滑,传统中介依赖“信息差”的盈利模式难以为继。第三方数据显示,2026年个人贷款平均通过率仅15.7%,较2023年的38%下降58.7%;小微企业经营性贷款通过率21.3%,较2023年下降52.7%,其中无抵押信用贷通过率更是低至8.9%。

不同客群的通过率分化尤为明显。银行对月收入8000元以下、有3家以上网贷记录、使用过“714高炮”类产品的客群,自动拒贷率接近100%;而无公积金社保、职业不稳定、手机号或住址1年变更2次以上的客群,通过率均不足5%。上海某中介从业者坦言:“以前我们主要服务资质一般的客户,靠包装材料、匹配渠道赚钱,现在这类客户基本贷不到款,资质好的客户又直接找银行,我们夹在中间两头为难”。

通过率下降直接导致中介成交效率暴跌。广州某大型中介公司数据显示,其电销团队日均外呼2万通,2023年转化率达8%,2026年已降至1.2%,单个客户获客成本从300元飙升至1800元,却仍难以成交,最终不得不解散300人的电销团队

小贷公司加速退场:牌照价值近乎归零

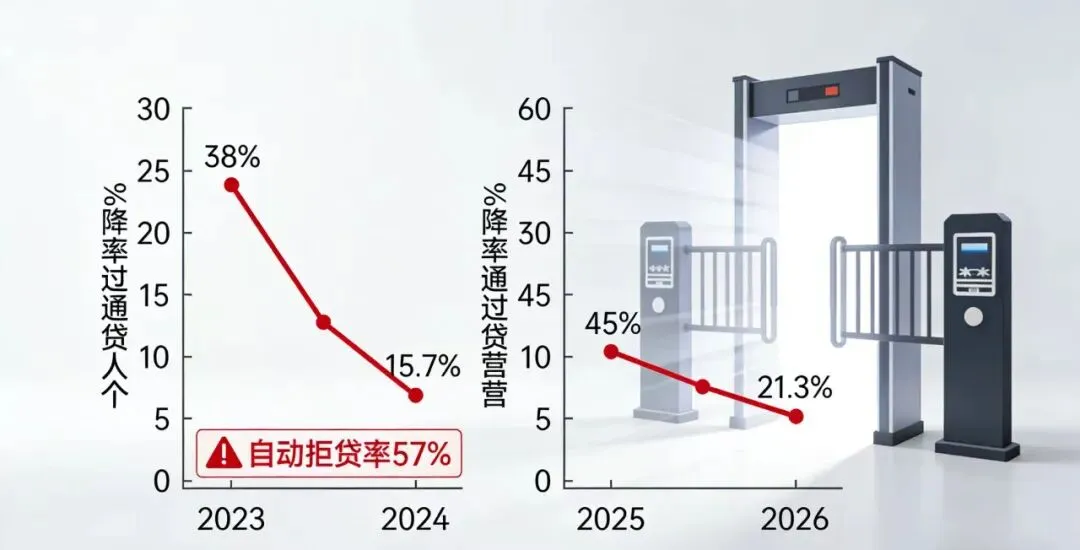

曾作为“融资救命稻草”的小额贷款公司,在2026年迎来退场高峰。除监管清退“空壳”“失联”机构外,合规机构因盈利困难大量主动注销。2026年上半年,全国注销小贷公司287家,截至6月末,正常运营的小贷公司仅剩4327家,较2015年峰值减少51.5%,贷款余额降至6892亿元,较峰值下降超40%。

头部机构的退场具有标志性意义。注册资本89.89亿元的南宁市金通小额贷款有限公司于2026年3月注销,阿里巴巴旗下蚂蚁小贷完成业务转型,将贷款业务全部移交网商银行。中小机构的生存状况更为艰难,在利率上限被压至LPR四倍(约14.8%)的背景下,小贷公司的资金成本普遍在8%-12%,叠加获客成本、风控成本和不良率损失,多数机构处于亏损状态。某地方小贷公司负责人计算:“一笔10万元的贷款,年化利率14.8%,扣除资金成本9%、获客成本2%、风控成本1.5%、不良率损失2%,最终利润率仅0.3%,根本无法覆盖运营成本”。

2026年央行与金融监管总局联合出台的新规,进一步要求小贷公司新放贷款综合融资成本降至12%以内,这一政策直接压垮了大量边际盈利的机构。数据显示,2026年上半年,小贷行业平均利润率降至0.8%,较2023年的4.2%大幅下降,不良率则升至13.7%,超过10%的警戒线,加速了行业出清。

传统模式的崩塌与转型启示

广州某大型贷款中介公司成立于2018年,巅峰时期拥有300人电销团队,日均外呼量超2万通,年营收超亿元。其核心模式是“购买个人信息-虚假宣传-资质包装-收取前置费用”,主要服务资质较差的个人与小微企业客户,依赖小贷公司和信保机构的合作通道。

2026年,该公司遭遇多重打击:一是因非法获取公民个人信息,被公安机关查处,3名主管被刑拘,没收违法所得870万元,罚款120万元;二是合作的5家小贷公司和3家信保机构相继关闭,资金通道仅剩2家城商行,客户通过率从8%暴跌至1.2%;三是电销获客成本飙升,单个有效咨询成本从300元涨至1800元,而前置费用模式因监管严打被迫取消,营收直接腰斩;四是客户投诉激增,仅2026年上半年就收到178起投诉,被市场监管部门列入严重失信名单,业务受限。

2026年6月,该公司宣布解散电销团队,仅保留10人负责处理存量客户售后,公司实际已处于停业状态。其创始人在内部会议上坦言:“我们依赖的‘信息差’和‘灰色操作’,在现在的监管环境下完全走不通了,再坚持传统模式只有死路一条”。

与广州这家公司形成鲜明对比的是南宁某中型中介公司,该公司成立于2019年,与信橙数科合作多年,2025上半年便和信橙数科商讨未来的方向,信橙数科及时的预判行业趋势并给予相应的解决方案,启动合规转型,成为2026年中介行业的“幸存者”。

其转型举措主要包括四方面:一是彻底放弃电销与信息购买,关闭8家线下门店,转向线上获客;二是申请小红书消费金融蓝V认证,组建5人专业内容团队,发布贷款科普、资质优化、产品对比等内容,累计吸引粉丝12万,获客成本从600元降至240元,下降60%;三是停止所有资质包装行为,转型“金融顾问”角色,为客户提供征信优化、负债规划、产品匹配等合规服务,仅收取后置服务费;四是与3家持牌消金公司、5家银行直营部门建立直连通道,实现信息透明化撮合,不参与任何资金往来。

转型成效显著:2026年上半年,该公司客户数量同比增长47%,客户质量大幅提升,合作机构通过率稳定在45%以上,其中优质客户(有公积金、征信良好)通过率达78%;营收同比增长32%,净利润率达18%,远超行业平均水平。其负责人表示:“合规不是成本,而是生存的前提。2026年的中介行业,拼的不是谁能‘包装’,而是谁能提供真正有价值的合规服务”。

拥抱线上获客:降低获客成本

传统电销、地推模式已难以为继,线上内容获客成为必然选择。中介机构应重点布局小红书、抖音、微信公众号等平台,通过合规内容吸引精准客户:一是科普类内容,讲解贷款政策、征信知识、产品类型等,建立专业形象;二是案例类内容,分享合规贷款成功案例(隐去客户隐私),增强说服力;三是问答类内容,解答客户常见疑问,提升互动性。通过内容种草,不仅能降低获客成本,还能吸引优质客户,提升成交效率。

在全面竞争加剧的背景下,中介机构需聚焦细分场景,打造差异化优势。可选择的细分方向包括:一是新市民金融服务,针对进城务工人员、高校毕业生等新市民,提供租房贷、消费贷、创业贷等定制化服务;二是小微企业供应链融资,聚焦特定行业(如制造业、电商),为上下游小微企业提供供应链金融服务;三是绿色金融服务,围绕新能源、环保等领域,为企业和个人提供绿色贷款咨询服务。通过深耕细分场景,积累行业经验与客户资源,建立核心竞争力。

科技化是中介机构降低成本、提升效率的关键。一是引入智能匹配系统,基于客户资质与产品要求,自动匹配最优贷款方案,减少人工干预;二是使用合规的客户管理系统,规范客户信息管理,避免信息泄露风险;三是利用大数据工具,分析客户需求与市场趋势,优化服务流程与产品推荐策略。通过科技赋能,中介机构可将人力成本下降30%以上,审批效率提升50%,大幅提升盈利能力。

总结:洗牌时代,唯有进化者生存

2026年的贷款市场,正经历一场前所未有的“清退与重构”。信保公司关闭、银行门槛抬高、抽贷现象频发、通过率下降、小贷公司退场、网贷市场萎缩,这一系列变化并非偶然,而是金融行业回归理性、迈向高质量发展的必然结果。在这场变革中,依赖灰色操作、信息不对称的传统贷款中介,正被市场加速淘汰,而坚守合规、深耕专业、拥抱科技的中介机构,则在新的市场格局中找到了生存之道。

行业洗牌的本质,是价值创造方式的重构。过去,中介的价值在于“连接”,未来,中介的价值在于“专业服务”;过去,中介靠“信息差”赚钱,未来,中介靠“专业能力”盈利。2026年,既是传统中介的“寒冬”,也是合规中介的“春天”。

对于仍在坚守传统模式的中介机构而言,转型已不是“选择题”,而是“生存题”。唯有彻底抛弃侥幸心理,主动拥抱合规、提升专业、借力科技,才能在这场大浪淘沙中存活下来。对于整个行业而言,这场洗牌将净化市场生态,推动中介行业回归“居间服务”的本质,最终形成“合规为基、专业为本、科技赋能”的健康发展格局。

贷款市场的变革仍在继续,中介行业的进化也永无止境。在金融监管持续深化、技术不断迭代的背景下,只有那些敢于自我革命、持续创造价值的“进化者”,才能在未来的市场竞争中立于不败之地。

想要学习如何合规线上获客,您可以咨询信橙数科的客服,让迷茫的你重新回到正轨。

扫码下载官方渠道后台

全国知名信贷渠道商