【政策解读】《金融产品网络营销管理办法》涉及保险行业条款深度解读

官方确认:中国人民银行等八部门公告〔2026〕第9号,2026年4月21日签发,4月24日发布,2026年9月30日正式实施,过渡期约5个月。

一、核心监管红线

1. 主体红线(第二条,最高优先级)

金融机构、第三方互联网平台外的其他组织或者个人,不得开展或者变相开展金融产品网络营销。

合法主体:持牌保险公司、持牌保险中介公司(经代)、支付宝/微信/抖音等受委托的第三方平台。

禁止主体:所有个人账号(包括持证的个人保险代理人、经纪人)、非持牌咨询公司、行业协会、学术机构等

2. 账号与人员红线(第十六条,直接影响自媒体)

通过公众号、直播、短视频营销金融产品必须同时满足三个条件:

1)账号主体:金融机构自营平台或金融机构在第三方平台合法开设的账号(个人账号绝对禁止)

2)营销人员:金融机构正式从业人员+具备相关业务资格+获得金融机构书面授权

3)内容要求:必须使用经金融机构总部审核确定的统一内容,个人不得自由发挥

3. 变相营销红线(第二十一条,最容易踩坑)

金融机构及其员工不得委托第三方互联网平台以”投资者教育””课程培训”等形式变相开展金融产品网络营销,并支付费用。

4. 账号名称红线(第十八条)

任何机构和个人未取得金融资质,账号名严禁使用”保险””理财””金融””财富管理”等任何涉金融属性字样。

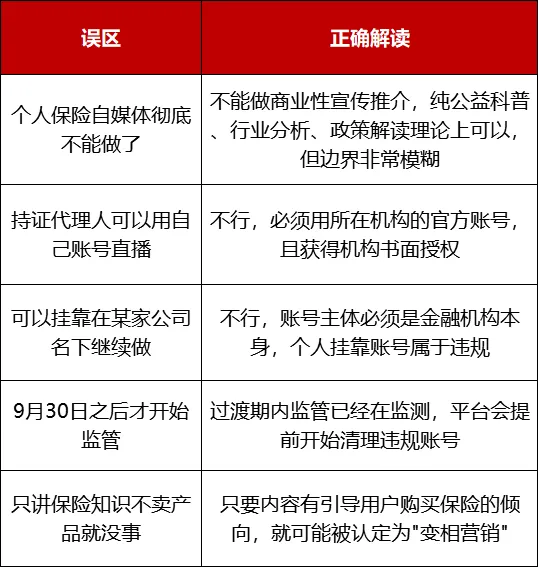

二、关键澄清与常见误区

三、保险经代行业深度影响

1. 个人IP时代终结

过去5年崛起的所有个人保险大V账号,9月30日后都将失去营销功能

个人无法再通过短视频、直播、公众号等形式直接获客和转化

粉丝资产将大幅贬值,因为无法再向粉丝推荐任何保险产品

2. 营销渠道全面集中化

营销权彻底收归持牌机构所有,只有公司官方账号可以开展营销

头部经代公司将获得更大优势,因为他们有能力运营官方账号矩阵

中小经代公司和个人工作室将面临生存危机,获客成本将大幅上升

从”个人IP竞争”转向”机构品牌竞争”和”产品力竞争”

获客方式将回归传统:转介绍、线下活动、企业团险等

获客方式将回归传统:转介绍、线下活动、企业团险等

4. 平台责任大幅加重

抖音、视频号、小红书等平台必须核验所有金融营销账号的资质

四、个人从业者应对策略(5个月过渡期必做)

1. 立即转型:从”产品销售”转向”知识服务”

2. 加入持牌机构,成为官方账号主播

3. 深耕私域,做高净值客户服务

4. 探索新的变现模式

5. 合规底线绝对不能碰

五、未来展望

2026年9月30日之后,保险自媒体行业将迎来一次大洗牌

长期来看,行业将更加规范,消费者权益将得到更好保护