海尔智家:Q1业绩短期承压,非美市场经营利润保持增长

国投证券 家电组

余 昆 S1450521070002

陈伟浩 S1450523050002

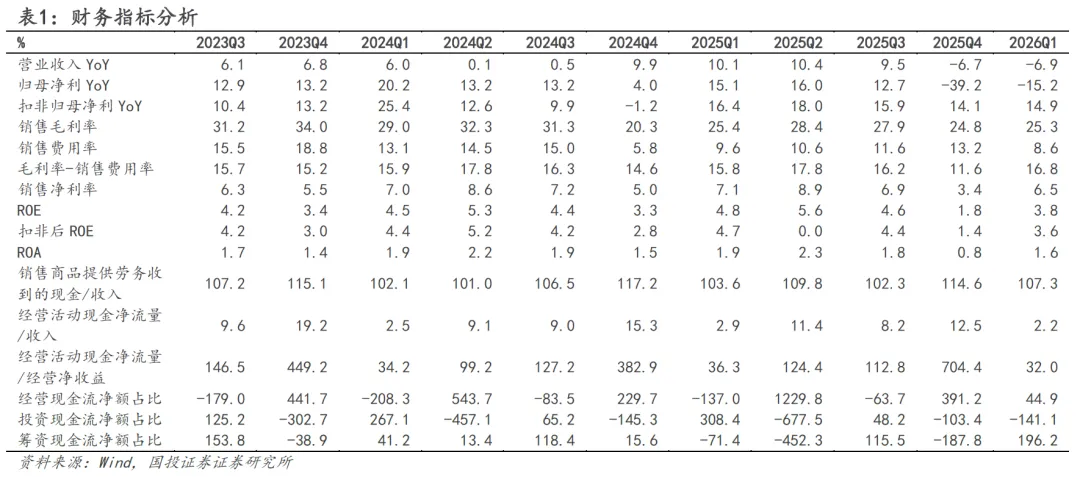

■事件:海尔智家发布2026年一季报。公司2026年一季度实现收入736.9亿元,YoY-6.9%,实现归母净利润46.5亿元,YoY-15.2%。我们认为,Q1中国市场国补拉动效应减弱,且北美市场受极端天气和关税成本上升的影响,海尔单季度收入有所承压。公司积极应对大宗材料价格和关税成本上涨风险,实现Q1单季毛利率小幅波动。海尔持续深化全球化布局和数字化变革,加速推动大暖通整合战略,长期发展趋势向好。

■Q1单季收入有所承压:分内外销来看,1)国内方面,受国补政策力度降低和行业需求透支的影响,Q1海尔国内收入同比有所下降。据产业在线数据显示,Q1海尔空调、冰箱、洗衣机内销出货量YoY+10.4%/-3.6%/-0.7%。公司加速推动大暖通业务整合,通过重塑品牌定位、聚焦爆款及精细化运营等举措,实现家用空调内销收入同比增长。2)海外方面,Q1海尔海外业务收入YoY-3.2%,主要因为北美市场受暴风雪和行业景气低迷的影响。值得关注的是,公司加速新兴市场发展、推进欧洲市场转型,其他市场收入保持增长态势。Q1海尔在南亚、东南亚区域收入同比分别增长17%、12%,欧洲暖通业务、商用制冷收入同比分别增长超20%、15%。展望后续,海尔深化多品牌、跨产品、跨区域的全球化布局,内外销收入有望恢复增长。

■Q1整体毛利率同比小幅下降,中国区毛利率同比提升:海尔Q1单季毛利率为25.3%,同比-0.1pct。公司单季毛利率同比下降,主要因为关税成本和大宗材料价格上涨导致海外业务毛利率下降。海尔在国内市场实施大宗上涨风险对冲策略、提升物料号通用性、推进爆款产品平台落地与增加供应链自制水平,Q1内销毛利率同比提升。剔除北美市场的影响,Q1海尔经营利润同比增长10%+。整体来看,在Q1外部环境压力加大的背景下,公司积极采取应对措施,发挥全球供应链优势,实现毛利率的小幅波动,体现了良好的经营韧性。

■Q1汇兑损失有所增加,净利率同比下降:Q1海尔期间费用率同比+1.1pct。其中,财务/管理/研发/销售费用率同比分别+1.3pct/+0.8pct/+0.1pct/-1.0pct。财务费用率同比显著增长主要因为人民币升值导致汇兑损失增加,管理费用率同比提升主要因为公司在AI平台、ToB暖通解决方案、海外本地化布局等方面投入较多。公司销售费用率持续优化,体现了数字化变革和全球资源整合的成效。综合影响之下,Q1海尔归母净利率为6.3%,同比-0.6pct。

■Q1经营性现金流同比下降:Q1海尔经营性现金流净额16.1亿元,YoY-29.5%,主要受收入规模下降的影响,Q1公司销售商品、提供劳务收到的现金YoY-3.6%。

■投资建议:海尔激励机制趋于完善,管理层和员工积极性不断提升。公司持续深化全球化布局和数字化变革,有望发挥多品牌、跨产品、跨区域的多元均衡布局优势,推动收入规模和盈利能力持续提升。

■风险提示:人民币大幅升值,海外市场竞争加剧,原材料价格大幅上涨。