信用债市场周报20260420-0426

01

市场回顾

1、一级发行概况

按WIND口径,本周信用债(除金融债)共计发行681只,总发行量5,567亿元,总偿还量3,950亿元,其中到期偿还量2,939亿元、提前兑付量304亿元,净融资1,617亿元,净融资额较上周增814亿元。

按WIND口径,城投债发行105只,总发行量652亿元,总偿还量970亿元,净融资额-319亿元,净融资额较上周减296亿元;产业债发行414只,总发行量4,440亿元,总偿还量2,549亿元,净融资额1,891亿元,净融资额较上周增1,207亿元。

2、二级市场情况

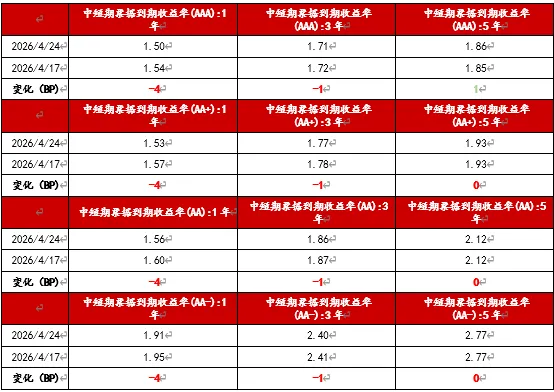

本周资金面维持宽松,债市扰动陷入真空期,交易回归资金宽松及通胀下行等宏观因素,债市整体先下后上,上半周收益率创年内新低,周四、五债市出现小幅止盈。展望后市,资金维持整体宽松格局不变,但月末叠加央行持续回笼资金等扰动或边际抬升资金利率中枢,短端持续下行空间有限,长端或仍有一定下行空间,但难以形成单边下行趋势,博弈情绪或较重,警惕回调风险。本周中短期票据整体下行,除5Y AAA品种上行1bp,其他品种下行0-4bp,1Y品种下行幅度最大,整体下行4bp。

图表1 中短期票据到期收益率周度变化(20260417-20260424)

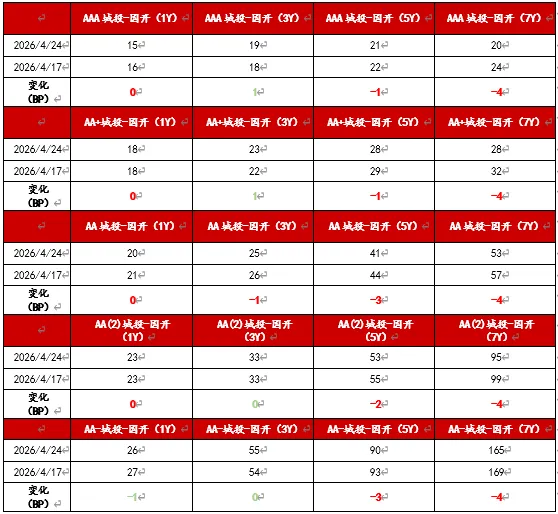

本周城投债表现分化,3Y城投债除AA品种下行1bp,其他等级品种上行0-1bp,其他期限品种下行1-4bp,得益于短端利率持续下行,1Y城投债表现较强。展望后市,1Y城投债继续下行空间有限,建议关注3Y城投债的补涨机会,长久期城投债或仍有一定下行空间,但仍需警惕回调风险。

图表2 城投债收益率周度变化(20260417-20260424)

本周3Y城投债AA品种信用利差收窄1bp,其他等级品种走阔0-1bp,其他期限城投债信用利差整体收窄0-4bp,其中7Y城投债信用利差收窄幅度更大,整体收窄4bp。展望后市,从利差角度建议关注3Y左右中短久期城投债的交易性机会。

图表3 城投债信用利差周度变化(20260417-20260424)

02

信用舆情动态

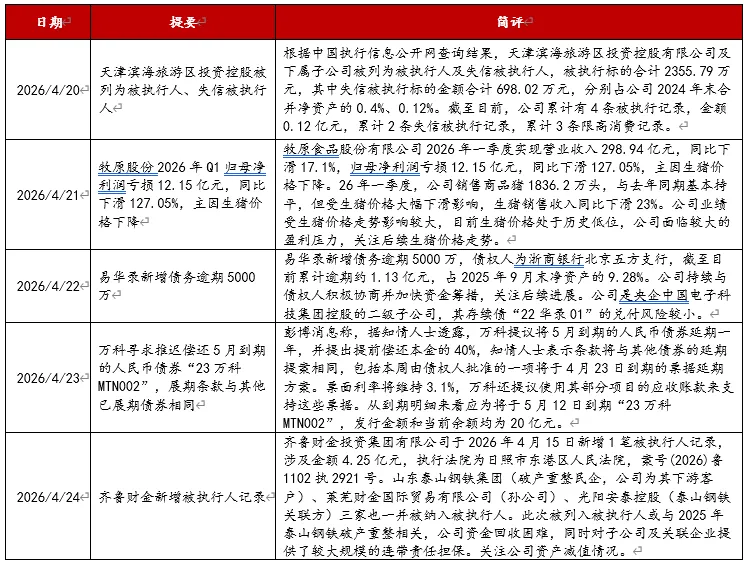

图表4 本周重要信用舆情及简评

03

信用新视野

当前传统的信用品种的有效投资策略空间已经十分有限。机构投资者以往普遍持仓城投债为主,如今纷纷将更多目光转向产业债以及中资境外债、ABS、转债等“信用+”品种。

下面简要分享中资境外债本周市场情况。

1、中资境外债本周一级市场发行

2026年4月20日-4月24日,本周中资境外债一级新发合计约等值人民币138.45亿元,较上一周规模-41%,发行笔数为11笔。

从行业看,中资境外债发行以金融发行人为主,金融板块、城投板块和产业板块的发行规模分别占比54%、25%和21%。发行结构上,本周无以SBLC(备用信用证)结构发行的债券。高息债方面,萧县建投集团发行了一笔3年期点心债,票面利率6.7%;万达商管发行一笔3年期美元债,票面利率12.5%。

从币种看,中资企业发行币种主要为离岸人民币、美元和港币,发行规模分别占比44%、42%和14%。

图表5 中资境外债一级市场发行情况(20260420-20260424)

2、中资境外债本周二级市场表现

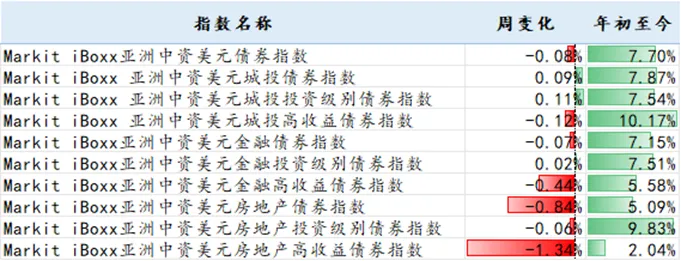

本周,美债各期限收益率整体小幅上行,美伊局势僵持,美政策扰动叠加经济数据偏弱。截至2026年4月24日,2年期美国国债收益率较上周上行7bps收于3.78%,10年期美国国债收益率上行5bps收于4.31%。本周,MarkitiBoxx亚洲中资美元债券指数与上周相比下跌0.08%,MarkitiBoxx亚洲中资美元城投债券指数上涨0.09%,MarkitiBoxx亚洲中资美元金融债券指数下跌0.07%;MarkitiBoxx亚洲中资美元房地产投资级别债券指数下跌0.06%。

图表6 中资美元债指数周度变化(20260420-20260424)

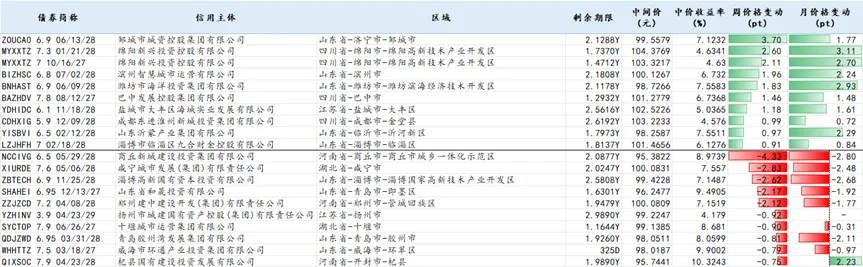

个券方面,,宏观情绪受美伊局势反复有所回落,万科曲线下跌约0.5pts,万达曲线下跌0.06pts,龙湖上涨约0.15pts,路劲曲线下跌约0.5pts,新世界曲线下跌约1pt。工业类名字方面,复星曲线上涨约0.1pts,普洛斯曲线下跌约5pts。城投方面,本周城投中资境外债涨幅靠前有山东济宁区县级平台、四川绵阳区县级平台、山东滨州地市级平台、山东潍坊区县级平台等;跌幅较大的为河南商丘区县级平台、湖北咸宁地市级平台、山东淄博区县级平台、山东青岛区县级平台、河南郑州区县级平台等。

图表7 本周中资城投境外债涨跌幅前十

3、评级变动情况

本周,无重要评级变动情况。

免责条款

本报告仅供万联证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接受人收到本报告而视其为客户。

本公司是一家涵盖证券经纪、投资银行、投资管理和证券资讯等多项业务的全国性综合类证券公司。本公司或其关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或类似的金融服务。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不做任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。

本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。未经我方许可而引用、刊发或转载本报告的,引起法律后果和造成我公司经济损失的,概由对方承担,我公司保留追究的权利。

长按二维码关注我们