什么样的保险公司,才能穿越市场波动、稳稳兑付几十年?

“

点击蓝字 关注我们

”

近期,友邦2025全年业绩报告刷屏保险圈。

面对财报上密密麻麻的专业数据,多数投保人都有疑问:复杂的财报指标,到底和自己的保单有什么关系?

其实,普通人无需钻研专业术语,买香港分红险,本质不是赌计划书上的预期收益,而是赌保险公司的投资实力、抗风险能力、持续造血能力与稳健运营能力,而财报就是最真实的实力答卷。

首先是核心投资实力,决定保单长期收益上限。

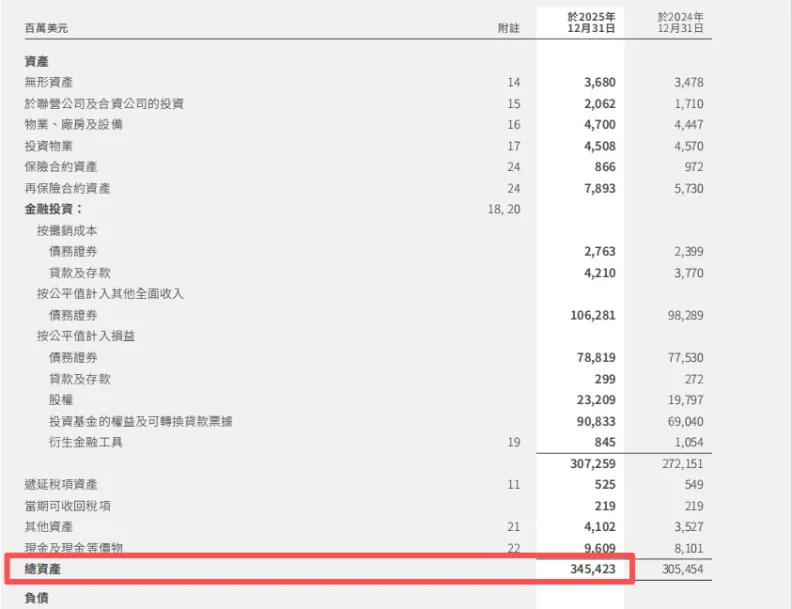

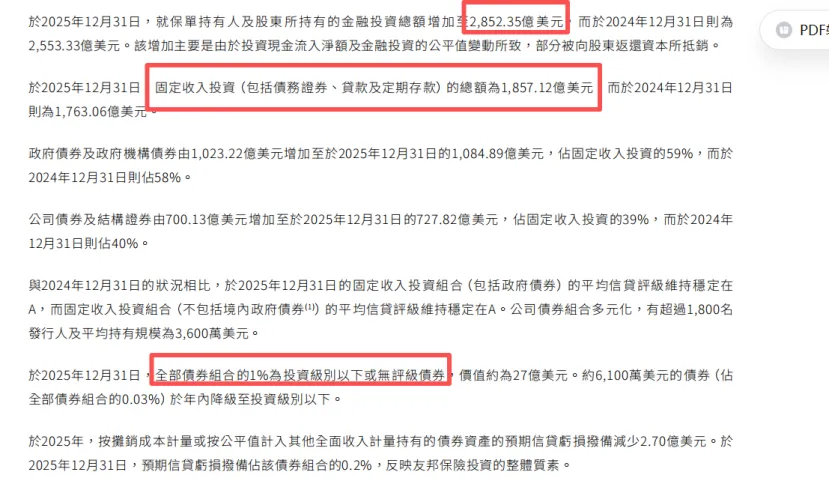

2025年友邦集团总资产达3450亿美元,其中投资资产2852亿美元,规模堪比抵御市场风浪的超级航母。

庞大的资产体量带来三大优势:

-

专属优质资产渠道,可购入全球高信用债券、优质物业、核心股权等普通投资者无法触及的资产;

-

全球化分散配置,不押注单一国家、单一行业,大幅降低投资风险;

-

整体抗波动能力极强。

资产结构上,65%为政府债、高评级企业债等稳健固收资产,低风险债券占比极高,整体投资风格保守稳健,最大程度守住客户本金。

其次是充足的安全垫,保障保单稳稳兑付。

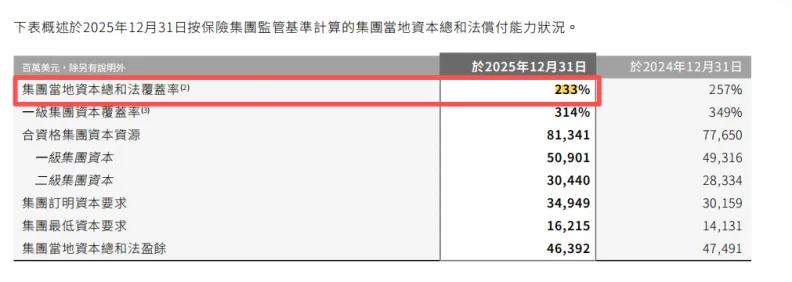

评判保险公司安全性,核心看偿付能力。友邦全球资本总和法覆盖率达到233%,远超监管底线。

通俗来说,监管要求保险公司预留100%资金应对极端理赔与金融风险,而友邦储备资金是监管标准的两倍以上。

即便遭遇股市暴跌、利率震荡、集中理赔等极端情况,依旧有充足资本兜底。

同时,友邦入选香港保监局首批“大而不倒”保险企业,安全资质得到官方权威认证。

第三是充沛现金流,支撑长期分红稳定。

对分红险而言,账面利润毫无意义,持续稳定的现金流才是分红的核心底气。2025年友邦自由盈余达67.65亿美元,同比上涨11%。

自由盈余就是公司可自由支配的闲置资金,这笔资金越充裕,代表公司资本压力越小,不受市场波动影响,长期分红水平更稳定,能数十年持续为客户创造现金流收益。

第四是高质量盈利,运营体系健康可持续。

本次财报友邦新业务价值率58.5%,很多人误以为是短期暴利,实则是将客户保单终身价值折算为当下收益。

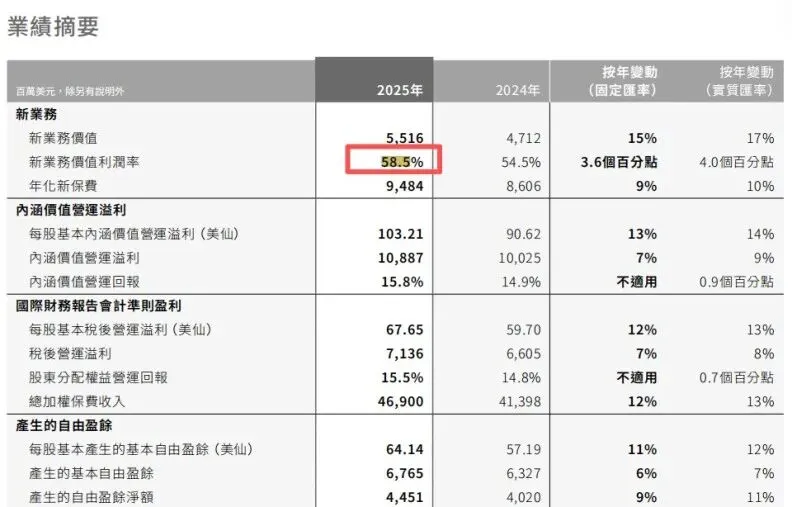

该数据证明友邦不靠虚高演示收益引流、不透支未来利润,产品定价稳健、运营效率极高,区别于部分靠高收益噱头拓客、后续容易分红失准的保险公司。

整体业绩层面,友邦2025年集团新业务价值同比上涨15%,香港市场表现尤为亮眼,同比增幅高达28%,其中内地客户贡献占比35%,足以印证内地用户对友邦实力的认可,其标准保费持续稳居香港非银保险第一,坐稳港险头部地位。

总而言之,友邦并非激进逐利的保险机构,而是典型的长期稳健型选手,资产雄厚、资本充足、现金流稳定、定价健康。

当然,财报只是企业实力的背书,投保配置不能单一参考财报,需结合产品形态、历史分红兑现率与个人财富规划需求综合判断,才能选出适配自身的长期财富方案。

声明:本内容仅限中国香港行销宣传和销售服务,不构成任何投资建议。本文资讯源于网络公开渠道,如有侵权请联系删除。

– THE END –

求点赞

求分享

求喜欢