全球市场晨报_20260429

- 🛢️ 地缘:伊朗核问题谈判破裂预期升温

伊朗通过巴基斯坦向美国传递新方案,提出若美方解除封锁、同意霍尔木兹海峡过境框架则可停火,但推迟核谈判至冲突结束后。白宫表示特朗普对伊朗方案持怀疑态度,谈判陷入实质性僵局。霍尔木兹海峡流量接近归零持续,能源供应紧张主导宏观叙事。 TRADING ECONOMICSTheStreet - 💡 科技:OpenAI收入未达目标曝光引爆AI链条

《华尔街日报》报道称OpenAI CFO Sarah Friar向管理层表达担忧,若营收增速不足恐难以支付未来的算力合同费用。OpenAI今年早些时候曾连续错失月度销售目标,其在编程和企业市场的份额被Anthropic蚕食。 Yahoo Finance - 🏗️ 结构性冲击:阿联酋宣布退出OPEC

阿联酋将于5月1日正式退出OPEC,系该国在经历伊朗数周的导弹和无人机袭击并遭遇霍尔木兹封锁后做出的决定。阿联酋是OPEC第三大产油国,仅次于沙特和伊拉克。 CNBC - 🏦 政策:FOMC会议首日(鲍威尔”告别会议”)

本次会议被广泛预计将是鲍威尔担任Fed主席的最后一次会议,市场100%定价按兵不动,联邦基金利率维持3.50%–3.75%区间不变。参议院银行委员会定于4月29日(周三)上午10点就Kevin Warsh的提名进行投票,Warsh被预期将接替鲍威尔,5月15日正式就任。 CNBCKiplinger - 📊 数据:消费者信心优于预期

Conference Board(经世纪咨询)消费者信心指数4月上升0.6点至92.8,达年内高点;预期分项升至72.2,主要受劳动力市场预期改善驱动,但当前形势分项略降至123.8。 PR Newswire

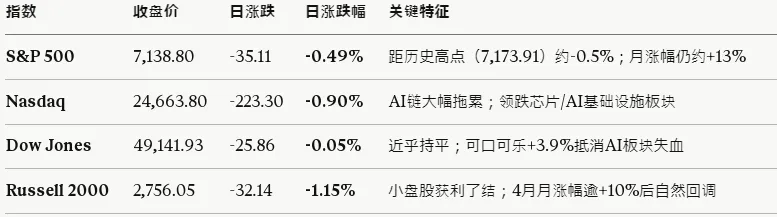

今日市场基调呈现结构性分化的风险规避:宏观层面能源通胀与AI叙事双重受压,但消费者信心数据小幅提振情绪下限。OpenAI利空撕裂半导体/AI基础设施链条;原油升破100美元区域强化通胀预期,压制长端利率;鲍威尔的最后一次FOMC会议构成明日最大政策催化剂。整体而言,Nasdaq领跌、周期性能源/消费防御板块相对抗跌,市场存在明显的sector rotation(板块轮动)信号。

今日美国市场的核心矛盾是”AI基础设施叙事的天花板测试”与”能源通胀驱动的利率上行压力”同时来袭。OpenAI收入目标落空的报告揭示了AI商业化路径的不确定性,令半导体和数据中心链条大幅承压;与此同时,WTI突破100美元,七连涨背后的霍尔木兹封锁问题已进入第九周,通胀压力使联储降息空间进一步收窄。最值得前瞻的风险点有三:其一,明晚Mag7财报决定AI叙事是被修复还是被打穿;其二,鲍威尔明日的”告别声明”措辞若偏鹰,将迅速压低全年降息预期,触发利率曲线进一步走陡;其三,Warsh提名确认将开启新一轮政策叙事重塑,市场对”鸽派新主席”的预期交易存在过度拥挤风险。 Yahoo FinanceTRADING ECONOMICS

1. [科技] OpenAI营收目标落空——AI估值体系遭受压力测试

事件背景与经过

-

《华尔街日报》报道称OpenAI近期未能完成自设的用户增长与销售目标,引发内部对能否维持AI基础设施支出的担忧。 Bloomberg -

该报告指出,今年早些时候OpenAI在连续错失月度销售目标之后,Anthropic在编程和企业市场获得了份额。CFO Sarah Friar已向管理层表明,若营收增速不足,公司或无法支付未来算力合同费用。 Yahoo Finance -

Oracle单日跌逾5%,CoreWeave、SoftBank等合作方股价同步受挫。 -

英伟达跌1.5%、博通跌超4%、AMD跌3%、英特尔跌1%,Hyperscaler(超大规模云厂商)Meta、微软、Alphabet均走低。 TRADING ECONOMICS

🔑 策略解读

方向性影响最大资产:AI基础设施链(算力/数据中心/半导体)——短期最直接;其次为Mag7整体估值水平(明日财报发布前形成利空前置)。

风险情景(反向演化):若明日Alphabet/Meta/Microsoft/Amazon四家财报全面超预期,且capex指引维持或上调,则OpenAI利空将被”证伪式回购”迅速消化,Nasdaq或跳空补涨。

2. [地缘] 阿联酋退出OPEC——全球能源秩序重构

事件背景与经过

-

阿联酋能源部长表示此时退出对其他成员影响”最小”,该国拥有每日500万桶的2027年产能目标,希望获得更大灵活性。退出OPEC使阿联酋不再受协议约束,可自由扩产。 CNBC -

分析人士指出,”阿联酋退出使OPEC更加以沙特为中心,削弱了该组织管理价格的未来能力——尤其考虑到俄罗斯无法灵活调节产量。” Sherwood News -

背景:阿联酋此前数周遭伊朗导弹和无人机袭击,同时霍尔木兹海峡封锁严重制约其石油出口,经济利益受损是关键动因。 -

值得注意的是阿联酋拥有Fujairah港,位于波斯湾之外,比其他产油国受霍尔木兹影响更小,具备独立出口能力。 Sherwood News

🔑 策略解读

方向性影响最大资产:原油——双向力量对冲。供应端阿联酋潜在增产(长期利空),但短期霍尔木兹封锁+谈判破裂仍主导溢价。净效果:油价短期高位震荡,若阿联酋增产快于预期则下行风险上升。

风险情景:若阿联酋增产速度快于市场预期(其目前日产约420万桶,目标500万桶),同时伊核谈判进展,WTI可能快速从100美元区域回落至85–90美元,引发通胀预期下修和科技股补涨。

3. [Fed/政策] FOMC会议第一天——鲍威尔”告别演讲”前夜

事件背景与经过

-

FOMC预期维持联邦基金利率3.50%–3.75%不变,几乎无人预期有政策变动。鲍威尔被认为正在”过渡为联储看守人”,不会在任期结束前主动触碰政策方向。 Bond Buyer -

目前美国全国汽油均价再度逼近4.18美元/加仑,核心通胀(ex-食品能源)近期约3%,通胀持续高于2%目标已达五年,给任何降息讨论带来障碍。 CNBC -

参议院银行委员会将于4月29日上午10点就Kevin Warsh提名投票,鲍威尔明日将在被接班人”同步确认”的背景下主持记者会。 Kiplinger -

市场目前定价2026年下半年一至两次降息,Warsh被视为相对鸽派信号。

🔑 策略解读

方向性影响最大资产:短端利率(2Y国债)与利率曲线形态。鲍威尔若强调”通胀风险非对称上行”,2Y收益率上行、曲线熊平;若暗示关注增长放缓,则曲线牛陡,股票获得支撑。

风险情景:Warsh提名通过后市场迅速抢跑定价”新主席早降息”,导致长端收益率下行、利差收窄——这将是黄金和科技股的短期正面催化剂。