2026年1-3月全国保险区域市场观察

一、整体市场概览

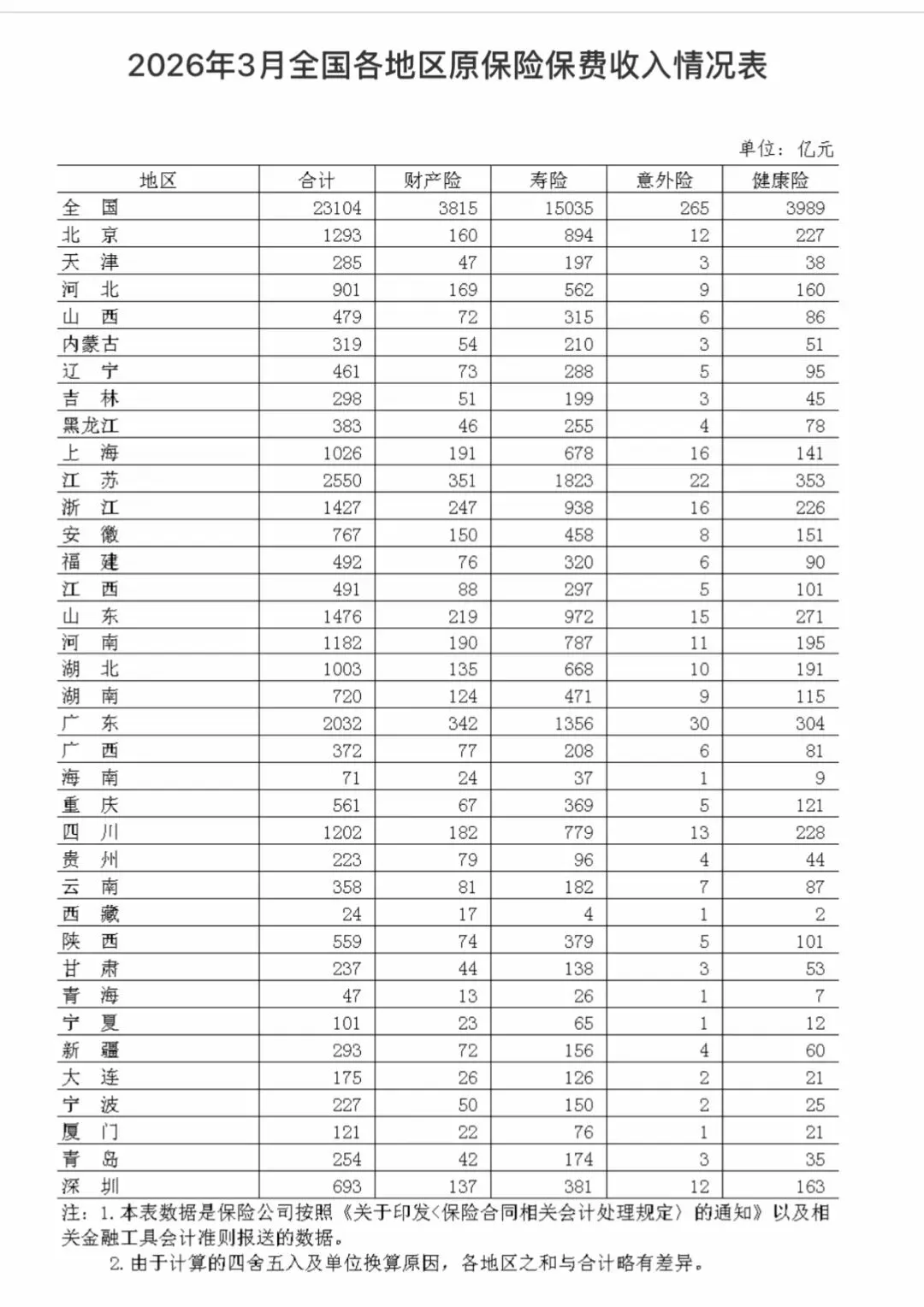

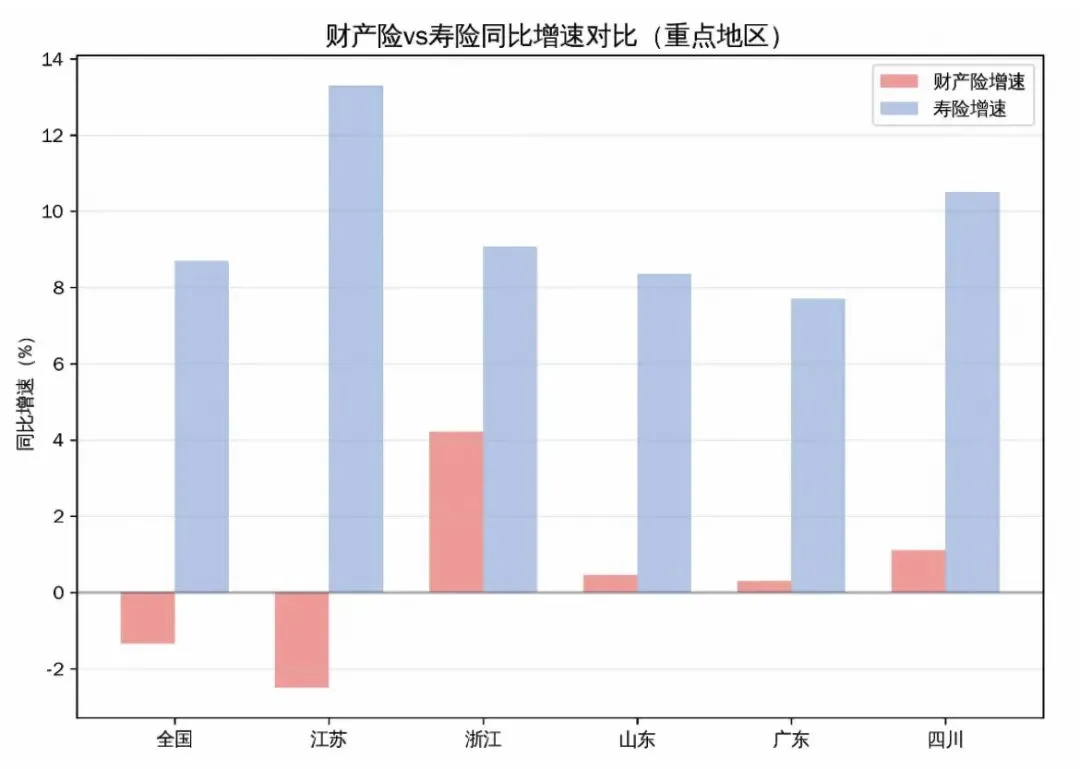

2026年1-3月全国原保险保费收入23104亿元,同比增长6.25%,行业整体保持稳健增长态势。结构上呈现明显分化:

• 寿险业务:保费15035亿元,同比增长8.70%,是保费增长的核心引擎

• 财产险业务:保费3815亿元,同比下降1.34%,连续数月承压

• 健康险业务:保费3989亿元,同比增长5.47%,增速略低于行业平均水平

二、区域市场核心发现

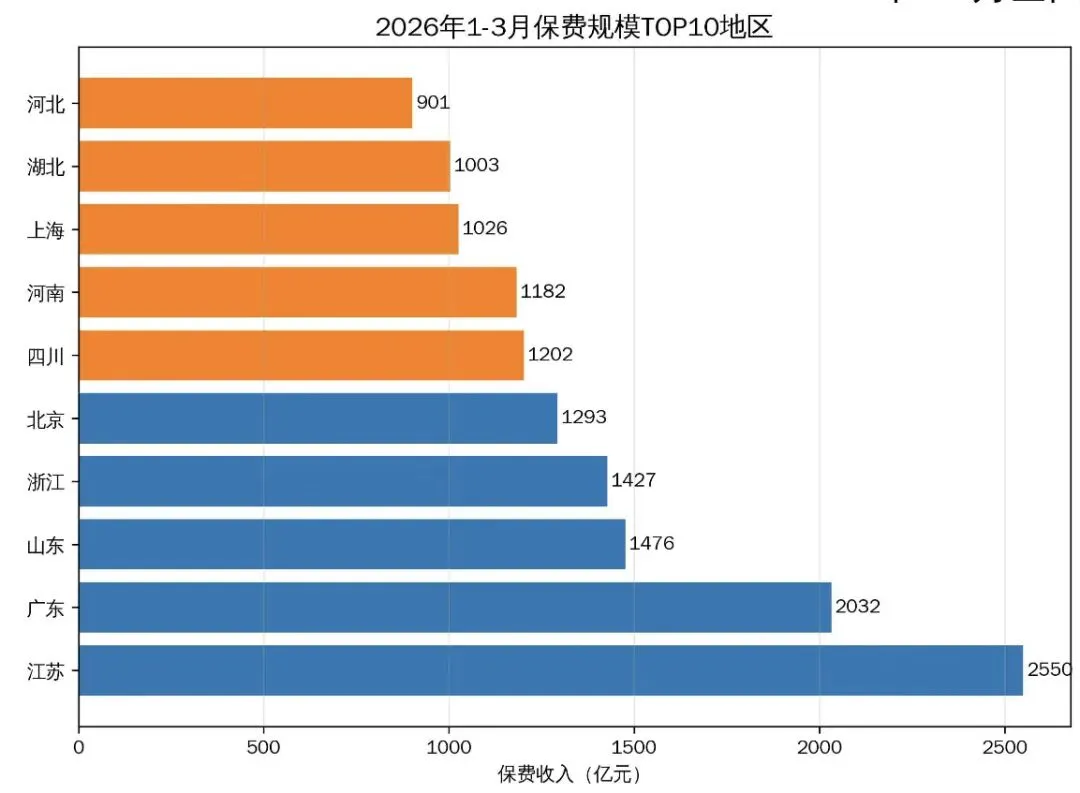

1. 保费规模梯队格局

第一梯队(2000亿以上):江苏(2550亿)、广东(2032亿),两地合计贡献全国近20%保费,是行业压舱石。

第二梯队(1000-1500亿):山东、浙江、北京、河南、四川,竞争激烈,增速分化明显。

第三梯队(500-1000亿):河北、湖北、安徽、湖南等中部省份,呈现稳健增长特征。

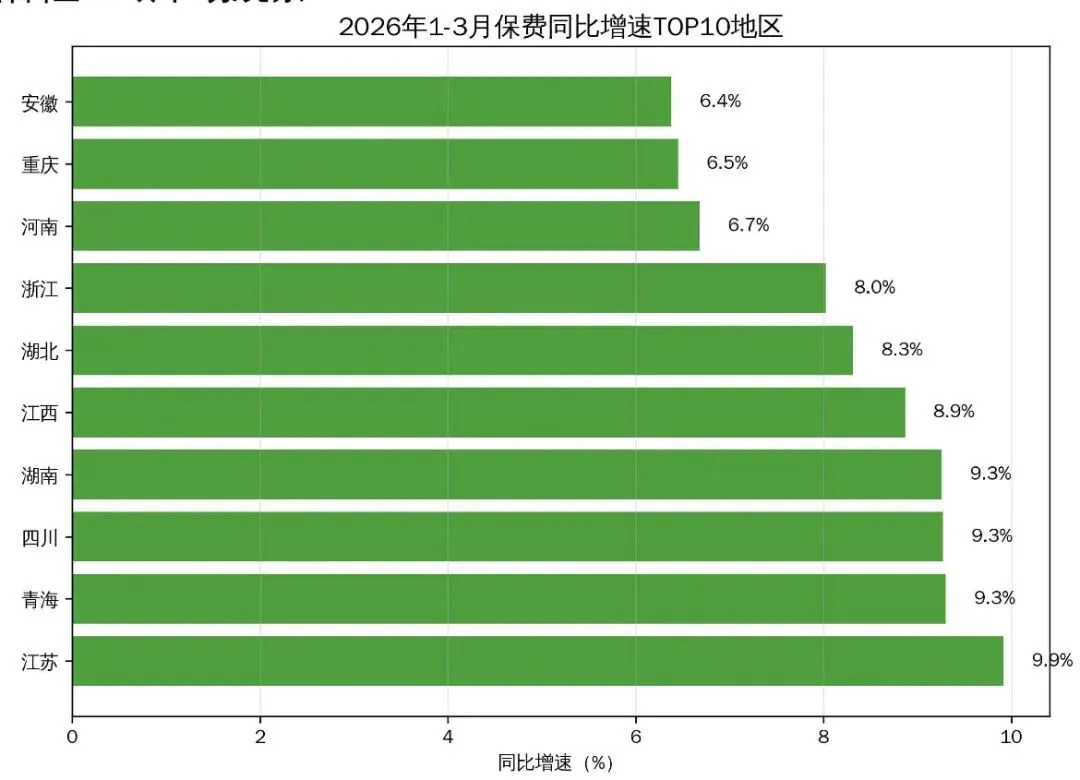

2. 区域增长亮点

• 江苏:保费规模全国第一(2550亿),同时以9.91%的同比增速领跑大省,寿险业务贡献突出(1823亿,同比+13.3%)。

• 四川/湖南/江西:中西部地区增长动能强劲,增速均超过8.8%,寿险业务恢复态势明显。

• 青海:虽基数较小,但以9.30%的增速位列全国第二,成为区域市场黑马。

3. 业务结构分化

• 东部大省:广东、山东、浙江、北京等,财产险业务普遍负增长或低增长,寿险业务成为主要支撑。

• 中西部省份:四川、湖南、江西等,财产险和寿险业务同步恢复,呈现“双轮驱动”特征。

• 一线城市:上海保费增速放缓(5.56%),但业务结构更优,健康险业务表现稳健。

三、重点区域深度分析

1. 长三角地区(江苏、浙江、上海)

• 江苏:保费规模和增速双第一,寿险业务1823亿(同比+13.3%),健康险353亿(同比+7.3%),财产险351亿(同比-2.5%),结构优化明显。

• 浙江:保费1427亿,同比+8.02%,寿险增速10.2%,健康险9.2%,财产险增速4.2%,是少数财产险正增长的东部省份。

• 上海:保费1026亿,同比+5.56%,增速低于长三角其他省份,但健康险业务持平,结构更稳健。

2. 珠三角地区(广东)

• 保费2032亿,同比+4.85%,增速低于江苏和浙江,主要受财产险业务拖累(同比-0.3%)。

• 寿险业务1356亿(同比+7.7%),健康险304亿(同比-1.3%),健康险业务出现负增长,需重点关注。

3. 环渤海地区(山东、河北、北京)

• 山东:保费1476亿,同比+6.26%,寿险增速8.4%,健康险5.0%,财产险0.5%,整体表现稳健。

• 北京:保费1293亿,同比+4.95%,增速略低于行业平均,财产险同比-4.8%,寿险+8.2%,结构分化明显。

4. 中西部地区(四川、湖南、江西)

• 四川:保费1202亿,同比+9.27%,寿险增速10.5%,健康险14.0%,财产险1.1%,健康险表现亮眼。

• 湖南:保费720亿,同比+9.26%,寿险增速10.6%,健康险21.1%,健康险业务增速全国领先。

• 江西:保费491亿,同比+8.87%,寿险增速8.4%,健康险16.1%,整体恢复态势良好。

四、关键风险与机会

风险点

1. 财产险业务承压:全国多数省份财产险业务同比下降,车险业务增速放缓,责任险、农险等非车险业务尚未形成有效支撑。

2. 健康险分化加剧:部分地区(如广东、上海)健康险业务出现负增长,行业监管和市场竞争影响持续显现。

3. 区域分化扩大:东部大省增速放缓,中西部地区增长动能增强,区域保费格局正在重构。

机会点

1. 中西部寿险市场:四川、湖南、江西等省份寿险业务增速显著高于东部地区,是未来业务拓展的重点方向。

2. 健康险业务修复:湖南、四川、江西等省份健康险业务增速超过15%,市场需求仍在释放。

3. 财产险结构性机会:浙江、山东等省份财产险业务实现正增长,责任险、农险等业务存在突破空间。

五、建议

1. 区域资源倾斜:加大对江苏、四川、湖南、江西等高增长地区的资源投入,重点布局寿险和健康险业务。

2. 东部市场结构优化:广东、北京、上海等地区重点发展高价值寿险业务,压降低产能财产险业务。

3. 财产险业务破局:在浙江、山东等财产险表现较好的地区,加大非车险业务拓展,探索责任险、农险等业务突破。

4. 健康险业务差异化布局:在中西部地区加大普惠型健康险产品推广,在东部地区聚焦高端健康险市场。