全球宠物食品市场发展现状分析(50页报告)

或扫码获取更多报告

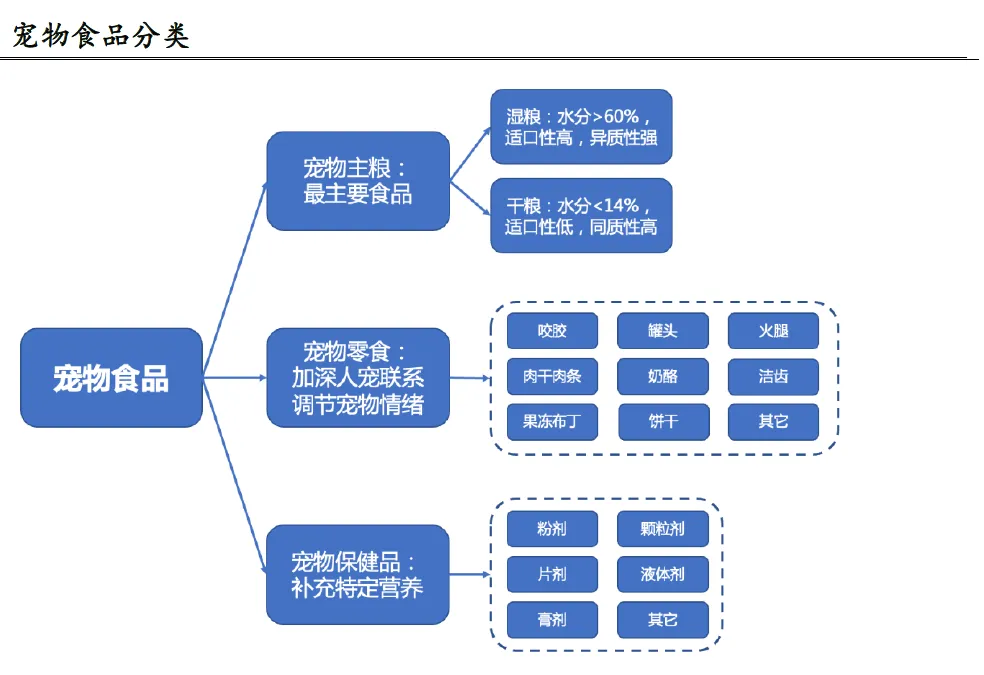

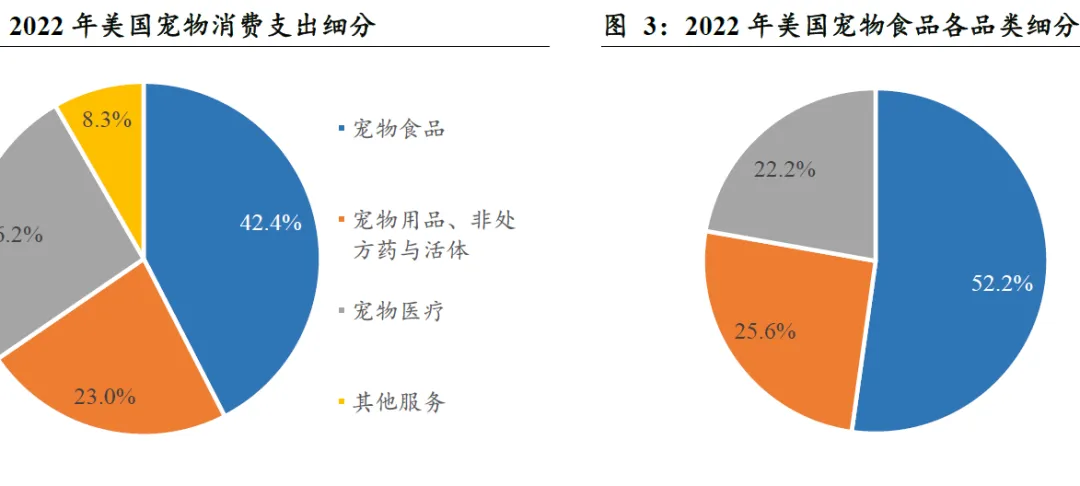

宠物食品包括主粮、零食和保健品三大类,主粮消费占比超70%。宠物食品是按照一定的食材配比,专门为宠物设计的植物类或肉类食品,是介于传统人类食品和传统动物饲料之间的动物食品。宠物食品按其形态、功能和营养成分主要可分为宠物主粮、宠物零食和宠物保健品三种。主粮为宠物的主要食品,用以满足宠物对营养素和能量的全面需求。零食的功能主要体现在加深人宠情感、加强互动、协助训练等方面,同时能够补充部分宠物所需营养素。保健品则是根据宠物所处的不同生命阶段以及不同宠物的生理需要而制作的营养补充,对宠物的健康发育和成长具有一定意义。以全球最大的宠物消费国美国为例,2022年美国宠物消费支出中,宠物食品的消费占比达42.4%,在宠物食品细分品类中,宠物主粮(含干粮和湿粮)占比77.8%,宠物零食占比22.2%。(分类与统计口径差异不影响结论)

全球宠物行业稳健增长,2016年开始增速呈上行趋势。全球宠物行业已进入成熟期,宠物食品、宠物用品、宠物医疗等细分行业已规范化、多样化发展,其服务已发展为社会民众日常消费的重要组成部分。2010-2023年全球宠物消费品(含食品、用品等)市场规模在从982.85亿美元增长到1846.58亿美元,并且从2016开始增速逐步提升,2016-2023年CAGR达7.12%;同样的,2010-2023年全球宠物食品市场规模从717.84亿美元增长到1340.26亿美元,2016-2023年CAGR为7.22%。

美国是全球最大的宠物消费市场,欧美地区宠物市场规模呈加速扩张。根据美国宠物行业协会APPA数据,2019年美国人均宠物支出为162美元,远超其它国家(第二名英国仅93美元),2021年美国宠物猫狗超1.7亿只,宠物渗透率达到70%。庞大的宠物数量和宠物在美国家庭中的重要地位共同形成了巨大且稳定的宠物消费市场需求。2022年,美国宠物市场规模达到1368亿美元,同比增长10.68%,2017-2022年CAGR为14.50%,而2011-2017年CAGR为5.31%,表明美国宠物市场规模整体处于加速扩张期。

除美国外,欧洲、日本等宠物饲养和消费体量也较大。根据欧洲宠物食品工业联合会(FEDIAF)数据,2022年欧洲共有9100万户家庭养宠,约占全部家庭数量的46%,养宠家庭数量比2020年增加了300万户;猫和犬的合计保有量为2.31亿只,同比提升12.68%。值得注意的是,欧洲宠物市场销售总额/宠物食品销售额在2021年的增速分别为19.07%/27.06%,也呈现出加速扩容态势。

国内的宠食代工企业多以宠物零食为主,国产主粮多集中在中低端市场。在宠物主粮领域,主要是国外企业为主导,包括美国玛氏、雀巢等,国内企业则包括乖宝、比瑞吉等。主粮需要满足宠物各类营养需求,对配方的科学性、原材料要求较高,同时干粮生产工艺高度自动化,对人力需求少,而对设备先进性要求高。由于国外品牌发展较早,着力推广主粮产品,生产技术和配方相对成熟,品牌形象扎根人心,因此份额相较国内企业有所领先。而在零食领域,由于进入壁垒相对较低,国内宠物食品企业起步时均以此为切入点,和外资企业形成错位竞争。

A股宠物食品上市企业如中宠、佩蒂、乖宝、路斯等均以宠物零食代工起家,零食占比均超50%。尽管国内头部企业正积极向主粮赛道拓展,但主粮主要面向国内市场,在境外营收中,零食占比依然处于极高水平。以主粮占比较高的乖宝为例,其零食占比已持续下降至2022年的57.83%,但在境外销售中,零食占比仍然高达90%以上。而国内的宠物主粮生产厂商如河北省的众多宠食企业,其产品线主要集中在中低端市场,在高端市场与国外品牌存在较大差距。虽然当前国内宠物主粮赛道正演绎国产替代的逻辑,但在出口境外方面,仍然以零食的OEM/ODM业务为主。

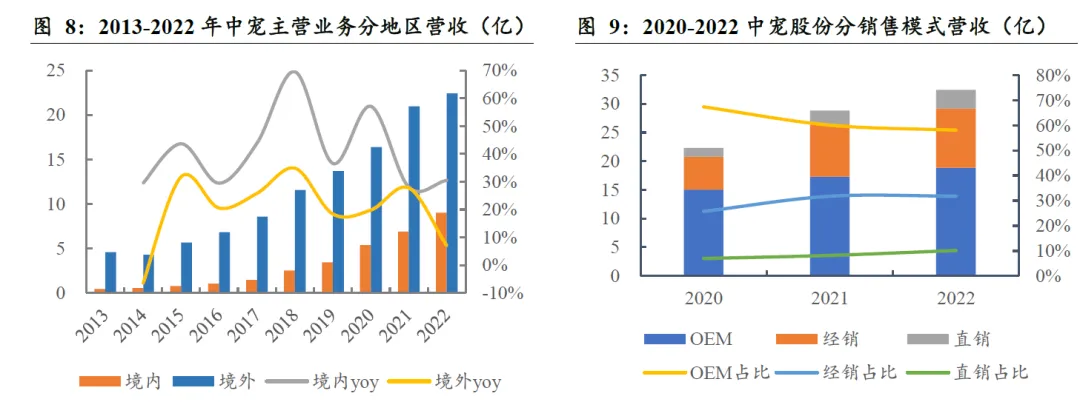

中宠当前仍以境外销售和OEM/ODMI模式为主,随着公司国内业务和自有品牌的拓展,其占比逐年下降。中宠创立于1998年,总部位于山东烟台。公司专注宠物食品领域26年,是中国宠物食品的开创者,也是中国宠物行业的龙头企业。公司产品出口全球五大洲65个国家和地区,同时自主品牌Wampy、Zeal销往全球55个国家和地区。2013-2022年,公司主营业务中境外营收从4.59亿元增长至22.43亿元,CAGR达19.28%,2022年境外营收占比仍有71.38%,境外营收包括OEM和自主品牌产品的销售。分销售模式看,2022年公司OEM业务营收占比达58.08%,是境外营收的主要部分。随着公司国内业务和自有品牌的拓展,境外占比和OEM模式占比正处于良性的下降趋势中。

佩蒂目前仍对境外ODMI业务依赖度较高,国内业务和自有品牌体量尚小。佩蒂成立于2002年,总部位于浙江温州,帮助全球宠物品牌设计生产产品,业务覆盖欧美、澳洲、日韩、东南亚等国家。与中宠、乖宝等零食代工不同的是,佩蒂的产品以畜皮咬胶、植物咬胶等为主,尽管市场容量较肉质零食小,但竞争程度略缓和,咬胶、洁齿骨等产品对生产技术要求较普通零食高,因此佩蒂相关生产专利较多、毛利率高。2022年佩蒂主营业务营收中,境外占比仍高达84.10%,但近几年国内增速较快,预计境外占比将持续下降。分销售模式看,2022年ODM及经销模式占比为92.30%,自有品牌业务无论从绝对体量还是相对占比来说均大幅低于中宠和佩蒂。

乖宝已实现从海外OEM/ODMI模式为主向国内市场为主的切换,自有品牌已具规模。乖宝前身为成立于2006年的山东聊城伊戈尔食品有限公司,2020年正式变更为乖宝宠物。公司成立伊始,主要从事境外宠物食品代工,产品远销欧美、日韩地区。2013年,公司创建自有品牌“麦富迪”,致力于实现宠物主粮、零食及保健品的全品类覆盖,不断提升自有品牌知名度。2021年,公司收购美国知名宠物品牌Waggin’Train,持续布局高端宠物食品市场。2018-2022年,公司境外营收从6.78亿元增长至13.40亿元,CAGR达18.57%,而境内营收从5.40亿提升至20.39亿,CAGR为39.37%,境内业务增速显著快于境外,2022年境内营收占比达60.35%。分销售模式看,2022年公司OEM/ODM业务营收占比为35.28%且呈逐年下降趋势,自有品牌营收占比达60.55%,表明公司已经实现了从海外代工为主向自有品牌的转型。

中宠与乖宝总部所在的山东省产业链优势和区位优势显著,原料供应稳定性高。宠物粮的原材料主要有鸡肉、鸭肉、动物骨粉、鱼类、蔬菜、各类淀粉作物等,山东烟台是中国最早的规模化养殖地区,也是中国最大的白羽肉鸡产地,屠宰后的肉类和内脏、骨头等副产品经过研磨加工可制成宠物食品,因此山东的宠物食品企业享有上游原材料方面的充足优势。目前中国白羽鸡肉行业的上市企业有4家在烟台(民

和股份、益生股份、仙坛股份和春雪食品),其中益生股份距离中宠仅有10多公里,因此公司实现了从种鸡孵化、出笼、宰杀、预冷、包装、冷链运输到入库加工、宠粮成品24小时纯鲜供应链。乖宝位于山东聊城,当地的凤祥股份是中国最大的肉鸡生产加工出口企业之一,乖宝的多位董事与核心管理人员均来自于山东凤祥集团。

在区位方面,2022年山东沿海港口货物吞吐量18.9亿吨,同比增长6.1%,位居全国第一;同时山东拥有44家5A级物流企业和24家星级冷链物流企业,数量均居全国首位,货物进出厂和进出口的便利性高。再辅以当地政府的全力支持,山东省宠物食品产业集群越来越壮大。

截至目前,包括中宠、乖宝在内的3家A股上市的宠物食品公司皆来自山东,山东共拥有13多万家宠物食品相关企业,成为近几年宠物市场的一股活跃力量。据我国饲料生产数据显示,2022年我国共生产宠物饲料123.71万吨,山东一省贡献了37.46万吨,全国占比30.28%,2022年山东宠物食品产业带占宠物品类40%的市场份额。此外,河北省虽然宠物饲料产量较高,但多以低价内销产品为主,在偏高档的出口宠物食品方面,山东牢牢占据第一的位置。据中国海关中国宠物食品省级出口数据显示,山东省是我国宠物食品出口绝对大省,占到市场份额的60%以上,山东省“零售包装的狗食或猫食饲料”出口量从2018年的81995吨增长至2022年的144128吨,CAGR达15.14%,2022年出口额合计达53.09亿元,其中美国、德国、日本、韩国与英国为前五大出口对象。

佩蒂股份位于“中国皮都”温州市平阳县水头镇,公司生产大量宠物咬胶正是得益于当地皮革生产带来的区位优势。佩蒂前身为温州平阳佩蒂皮件制品厂,董事、高管等人员从事皮革产业链的经验丰富。皮革是宠物咬胶等产品的重要原材料,当地制革业发达,原材料集中采购、使用皮革厂生产过程中的余料等都可以有效降低成本。以宠物牵引绳为核心业务的宠物用品上市公司源飞宠物与佩蒂仅有一路之隔。

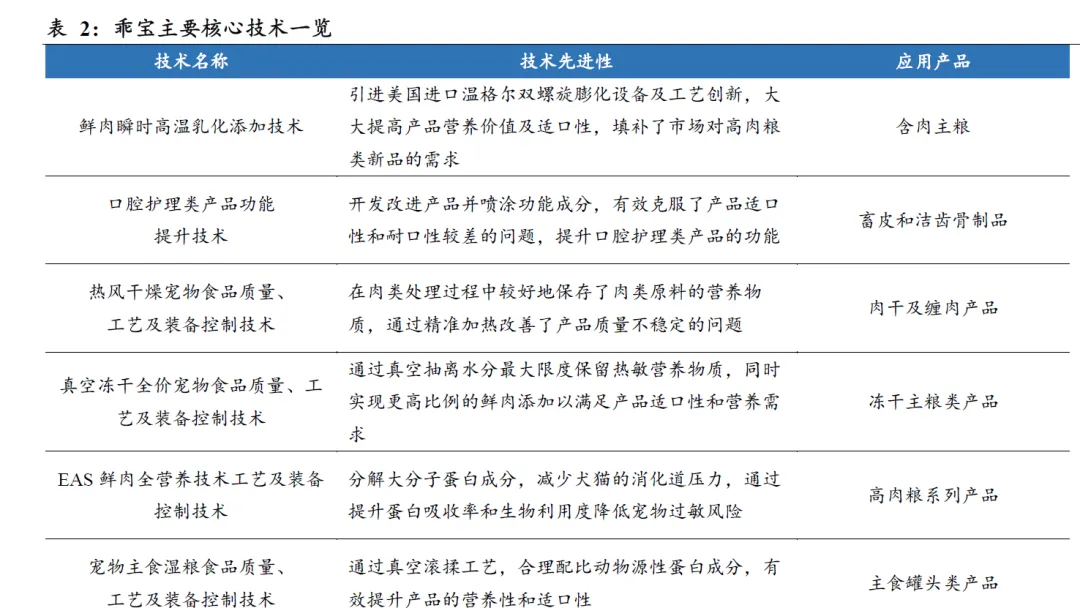

龙头公司充分利用全球客户与工厂所在地资源,将长期的代工经验充分转化为技术与供应链优势。以中宠为例,公司于2007年成立技术研发中心,2017年建设创新实验测试基地,拥有多项行业内先进技术。同时,公司注重研发人才的联合培养,

拥有一支涵盖食品、兽医、动保、营养等专业的研发团队,并聘请美国、德国、加拿大、新西兰及中国国家级专家为研发顾问。截至2023年,公司已获得200余项国家专利,15项发明专利。长期深耕宠物食品赛道,积累了过硬的宠物食品制备技术,有利于降低生产成本、提高核心产品毛利率水平,从而提高产品竞争力。此外,与海外知名企业、品牌多年的合作过程中,公司还充分汲取了企业管理的先进理念,积累沉淀了大量的关于品质管控和成本控制等供应链方面的丰富经验。

凭借多年的行业深耕,头部企业生产资质和各类权威认证齐全,有利于境外业务的持续扩张。同样以中宠为例,公司已通过了IS09001、IS022000,ISO14001,HACCP、GMP、BRC、美国FDA注册、欧盟宠物食品官方注册、加拿大宠物食品官方注册、日本农林水产省官方注册等16项全球权威认证,是目前国内取得国内外权威认证最多的宠物食品企业之一。2018年,公司投资建设中国宠物行业最高标准的检测中心,通过了CNAS中国合格评定委员会认可,检测能力达到国家实验室水平。

出于国际贸易管理和保证宠物食品安全性的需要,欧美等发达国家一方面对宠物食品供应商提出了注册要求;另一方面,以法律法规的形式对进口宠物食品进行了严格的产品质量标准要求。除此之外,为对合作伙伴的质量管理、生产能力、员工待遇及公司信誉等综合素质进行考察,很多境外客户也会对国内宠物食品出口商提出官方规定之外的其他认证要求,只有取得了其所指定的认证之后才能开展正常的贸易往来。由于上述注册、标准和产品认证的取得需要有关国家部门、认证机构对供应商的生产流程、产品质量管理体系、社会责任履行情况等进行相应的检查,认证条件苛刻、程序复杂、认证周期长,短期内通过上述认证具有较大的困难,构成了进入发达国家市场的准入壁垒。

头部企业除在国内设有大型生产基地外,在北美、新西兰、东南亚等地区均设有工厂。截至目前,中宠股份在全球拥有22间现代化宠物食品生产基地(国内14间+海外8间)。当前国内5.0智慧干粮工厂投产,继续打造公司在主粮产品领域的供应链优势,海外方面美国第二工厂建设仍在推进中,建成后将进一步扩大宠物零食产能,提高公司海外业务竞争力。乖宝目前坐拥中国、泰国两大生产基地,2013年抗生素事件后,公司为了应对西方国家关税和非关税贸易壁垒,开始寻求全球布局,并于2015年8月成立乖宝泰国。泰国工厂不受加征关税的影响,有效填补了境外市场的需求。佩蒂除了国内温州和泰州的生产基地外,在新西兰、越南、柬埔寨均建有大型的生产基地。综合来看,各企业在新西兰的工厂主要作为高端产品线,而

越南、柬埔寨等东南亚工厂则享有人力等生产成本优势和躲避美国关税制裁的优势,北美工厂则更贴近美国市场,有利于绕过关税、洽谈订单、降低运输成本等。

中宠、佩蒂与乖宝的海外客户均主要来自美国。根据2018年年报显示,中宠前五大客户依次为美国品谱(Spectrum Brands)、Globalinx pet(公司关联方,包括其实际控制下的 Shanghai Adam和 Vintage World等2家美国进口商)、英国Armitages、德国Fressnapf和爱尔兰IrishD0gFoods。得益于美国庞大的宠物市场,公司前两大客户均为美国客户,且其占比合计大于35%,远高于其他客户。此外,除前两大客户外的其他客户集中度自2021年以来有所降低。

乖宝第一大客户为美国连锁零售巨头沃尔玛,自2014年建立合作关系以来,与沃尔玛合作关系良好而稳定,主要为其提供烘干类鸡胸肉和鸭胸肉产品,2022年销售占比达15.29%;CentralGarden& Pet Company为美国宠物食品品牌运营商,为公司海外第二大客户,销售占比达2.98%。佩蒂前4大客户均来自美国,2016年合计占比达到90.45%。A股另一家宠物零食代工的企业路斯股份,其客户主要来自欧洲。

全球化产能建设为宠物食品公司带来三个方面的优势:有效拓展海外市场,同时汲取先进的生产经验与管理经验;降低生产与运输的综合成本;规避突发事件与贸易政策的风险,保障产品的稳定供应。以中宠为例,由于美国宠物市场发达,中宠的美国工厂最早于2015年开始投产,随着公司在美国销售规模的持续扩张,2020年

又继续新建产线,2022年美国第二工厂开工建设。工厂设在美国当地,有利于客户实地考察与业务洽谈,以及订单完成后的运输交付。同时美国消费者进行购买选择时,也更倾向于选择本土企业生产的产品。此外,加拿大工厂除了满足当地需求外,也给美国市场供货。2012年,中宠与德国卫塔卡夫公司合资建立干粮工厂,在干粮工厂的设计、设备选型、工艺产品配方、技术研发和质量管控等方面得到了德国公司的全方位支持。2018年开始,中宠还陆续收购了新西兰的宠物食品公司,为公司打造高端产品线、提高生产技术提供有效支撑。

2018年中美贸易战爆发,同年9月24日起美国开始对中国出口的宠物食品加征10%的关税,并于2019年5月10日起,关税上升至25%,使中宠出口美国市场的规模一度有较大回落。为了应对关税问题,国内众多宠物相关企业均在柬埔寨、越南等东南亚国家投资建设了工厂,因为东南亚国家出口的宠物食品不在加增关税的名单内,并且当地的劳动力成本较低,有利于降低企业用工成本。此外,这些东南亚国家位于一带一路沿线且靠海,具有区位优势。中宠除了美国工厂能够规避高关税外,2019年在柬埔寨投资建设了工厂,乖宝的泰国工厂、佩蒂的越南和柬埔寨工厂都具有相同的作用。当前国际局势不断发生变化,未来中国产品出口到海外市场,所受到的国际政治、经济、外部环境影响的风险仍然存在,因此全球化布局产能对于海外业务增长的稳定性具有极其重要的意义。