73页 | 2025-2026中国一级市场股权投资报告

(点击查找星球报告👆)

摘要

报告类型:金融保险、投融资

关键词

一级市场、股权投资、创投复苏、国资主导、美元基金萎缩、硬科技、投早投小、并购退出、区域分化、哑铃型结构

研究概述

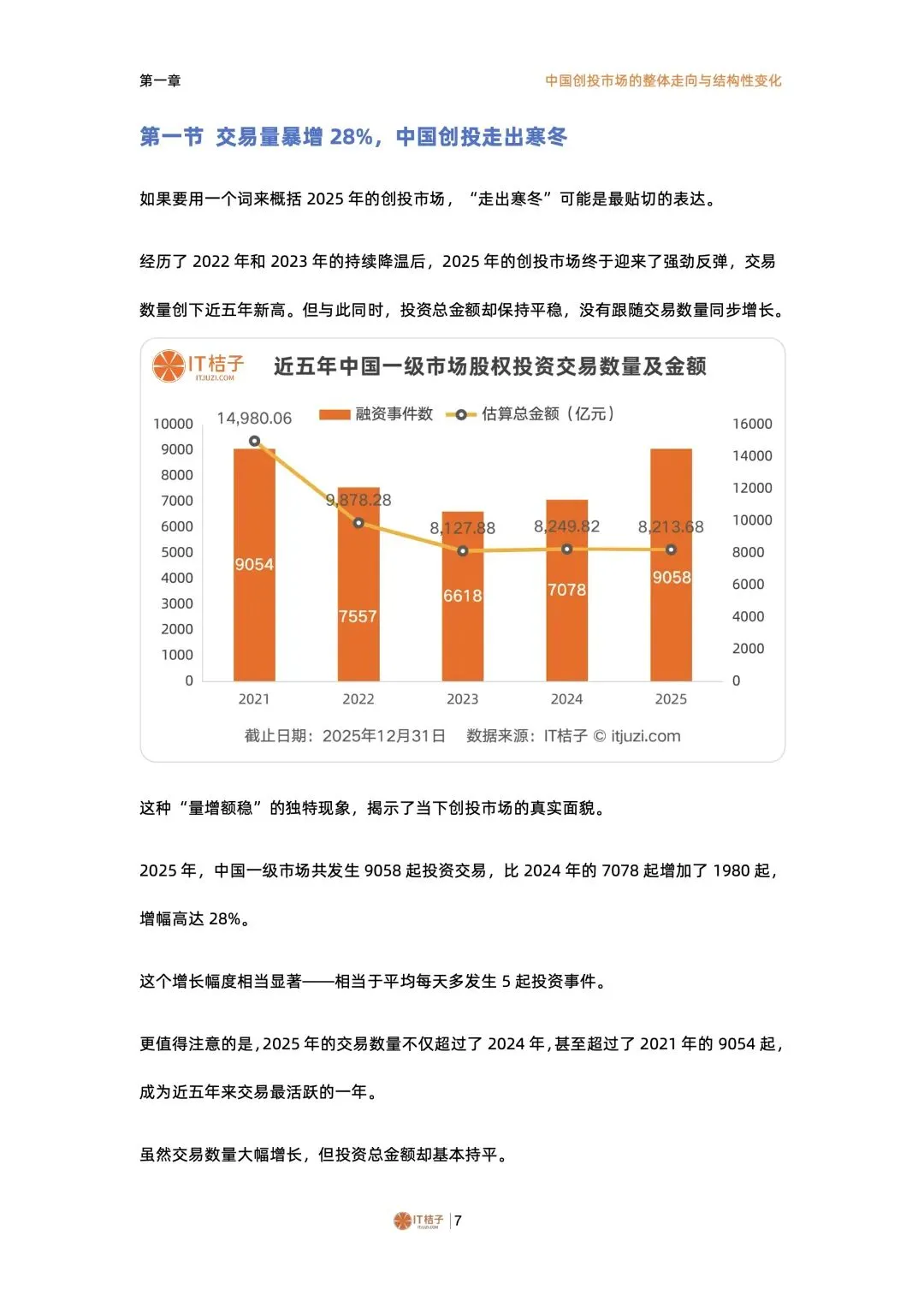

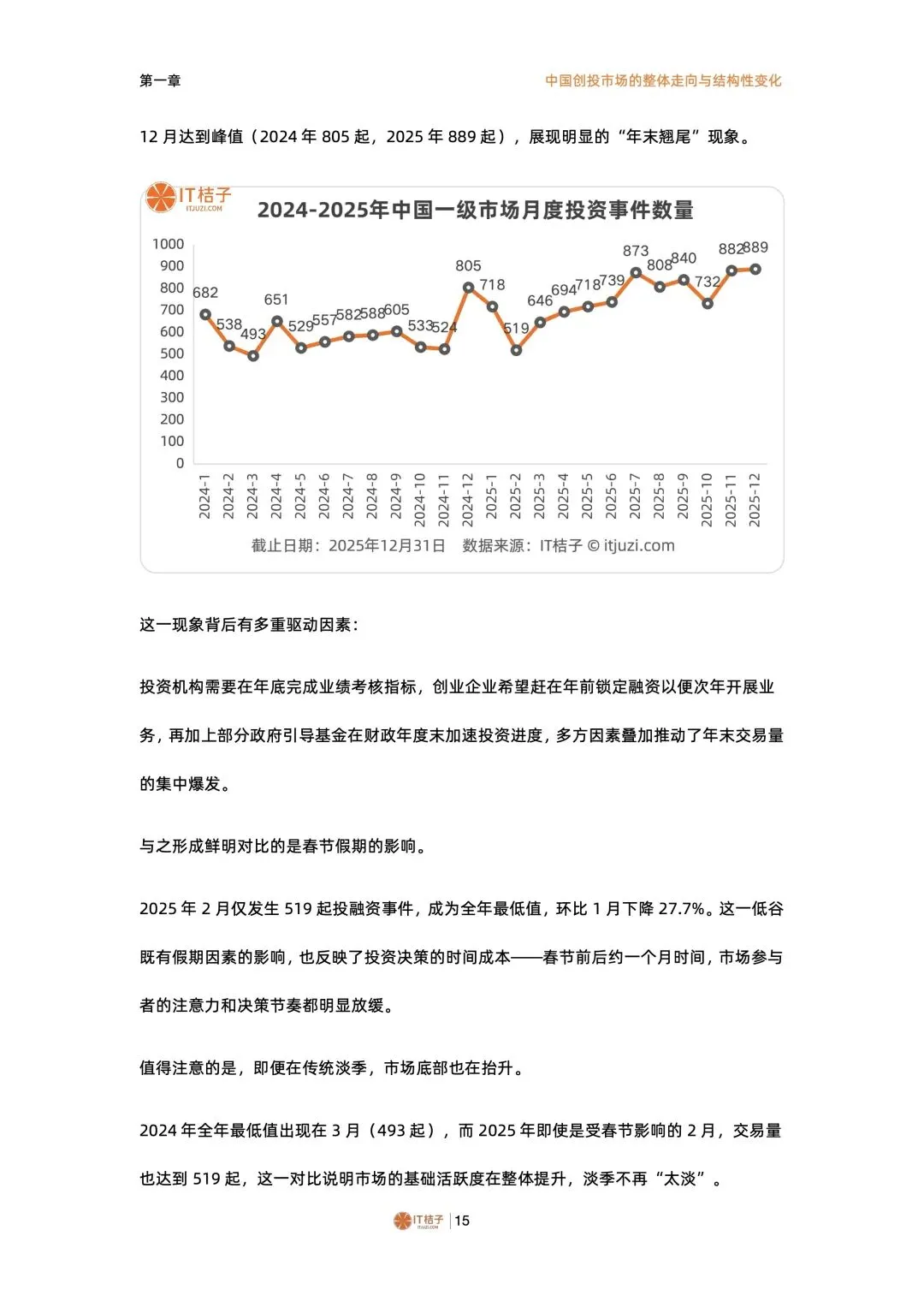

本报告由 IT 桔子出品,全面复盘 2025 年中国一级市场股权投资全貌。市场走出寒冬呈现量增额稳特征,交易数量同比增 28% 创近五年新高,投资总额基本持平;行业呈现国资渗透率突破 45%、美元基金五年萎缩 84%、硬科技崛起消费互联网退潮、并购成第一退出渠道、资本向长三角集中等结构性变革,标志创投市场从泡沫期转向理性精算期。

研究要点

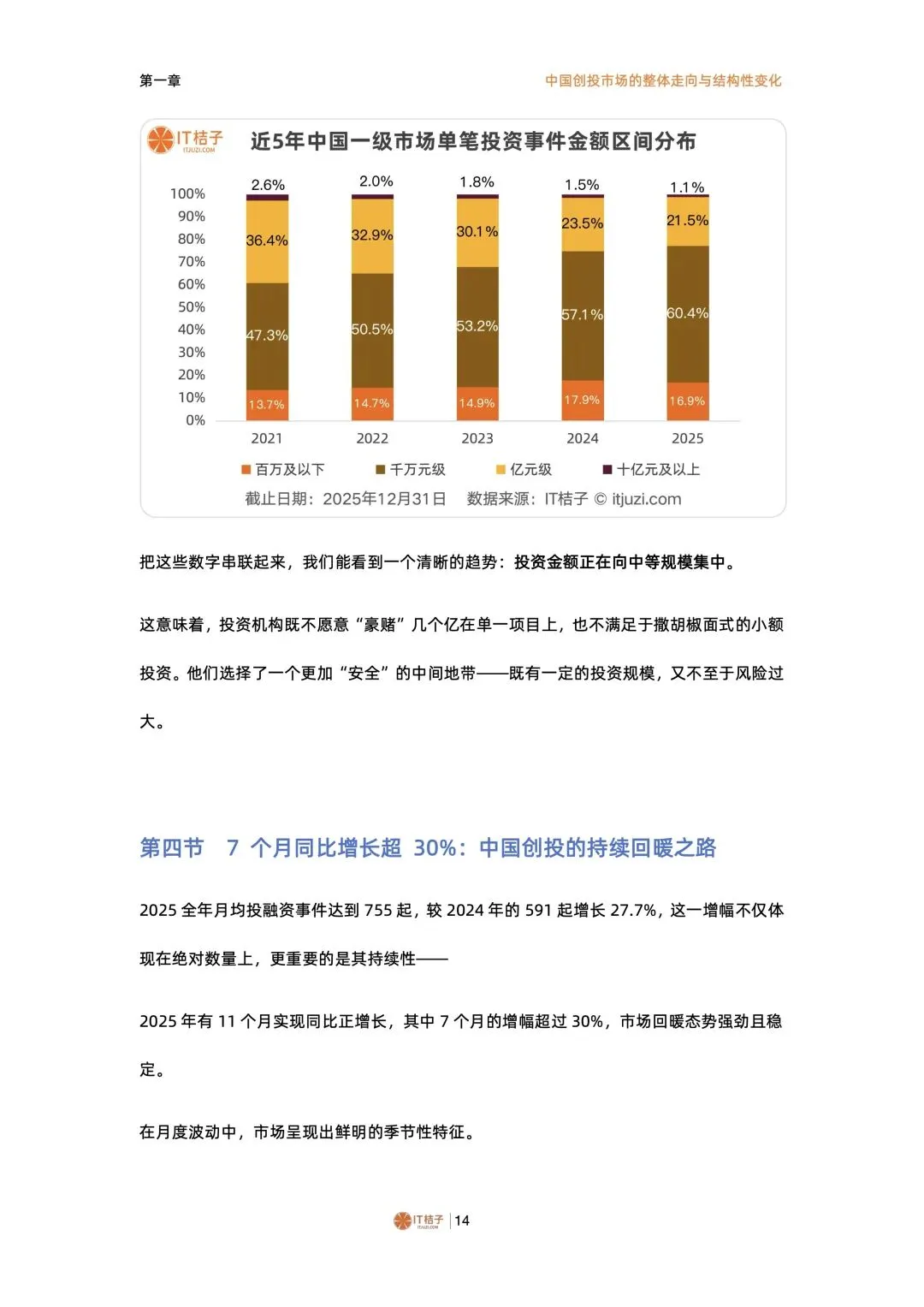

- 市场量增额稳,投资逻辑全面回归理性

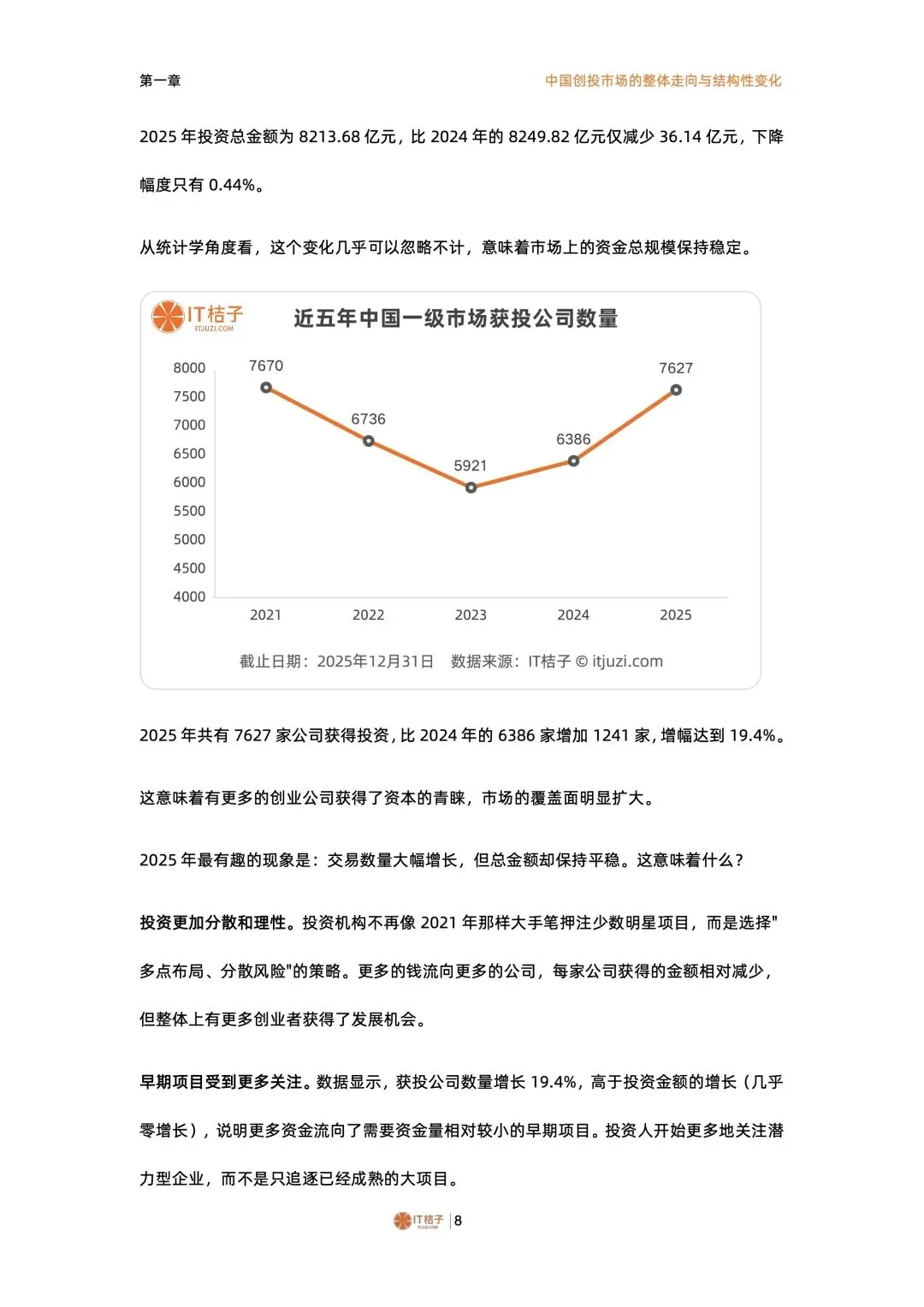

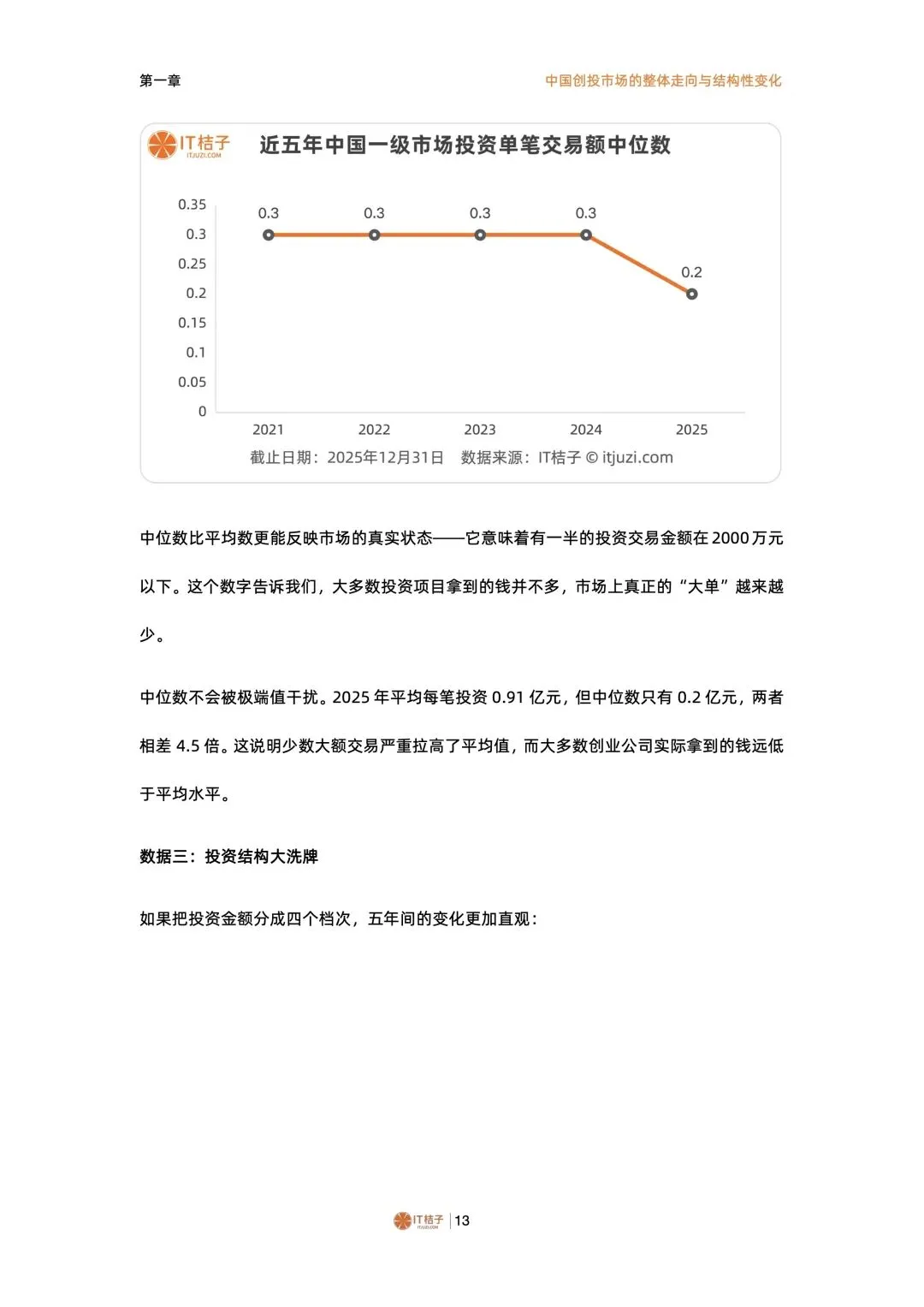

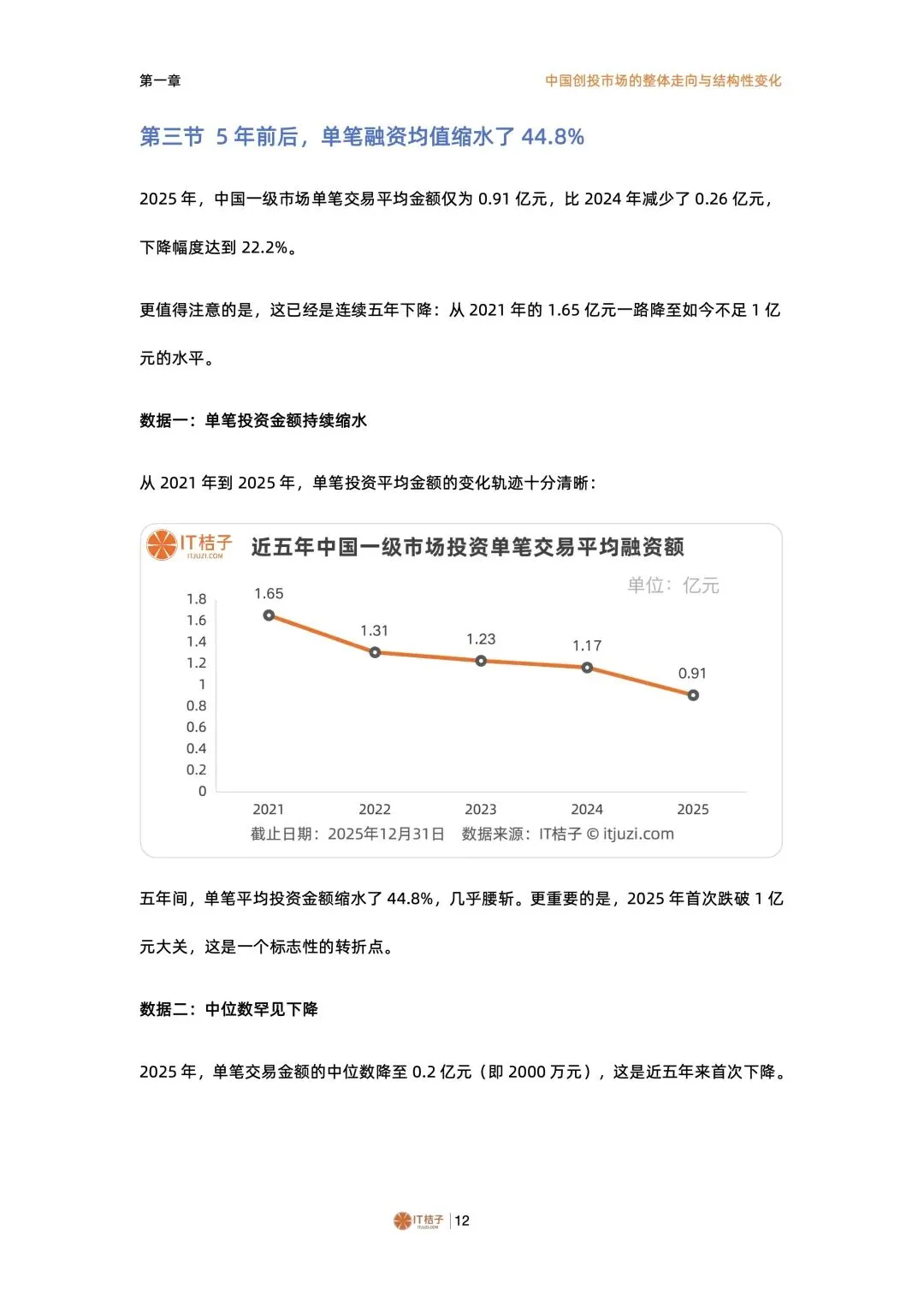

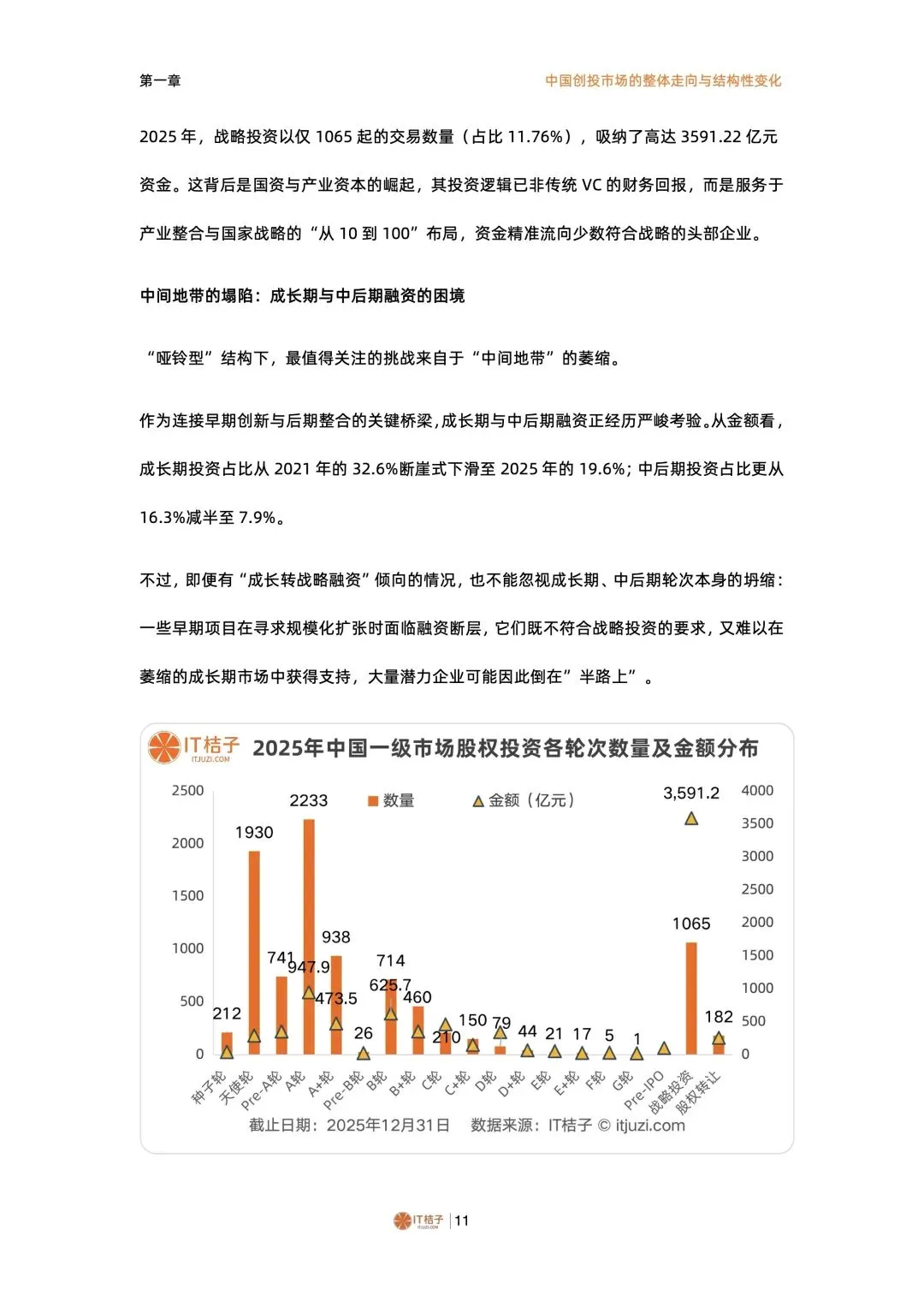

2025 年一级市场投资交易达 9058 起,同比增长 28%,但总投资额 8213.68 亿元仅微降 0.44%,单笔融资均值 0.91 亿元,五年缩水 44.8%,中位数降至 0.2 亿元。资金从大额豪赌转向分散布局,7627 家企业获投,覆盖面扩大,早期项目更受青睐,市场彻底告别非理性繁荣,估值回归合理区间,投资决策更趋审慎。 - 哑铃型融资结构固化,成长期项目遭遇融资断层

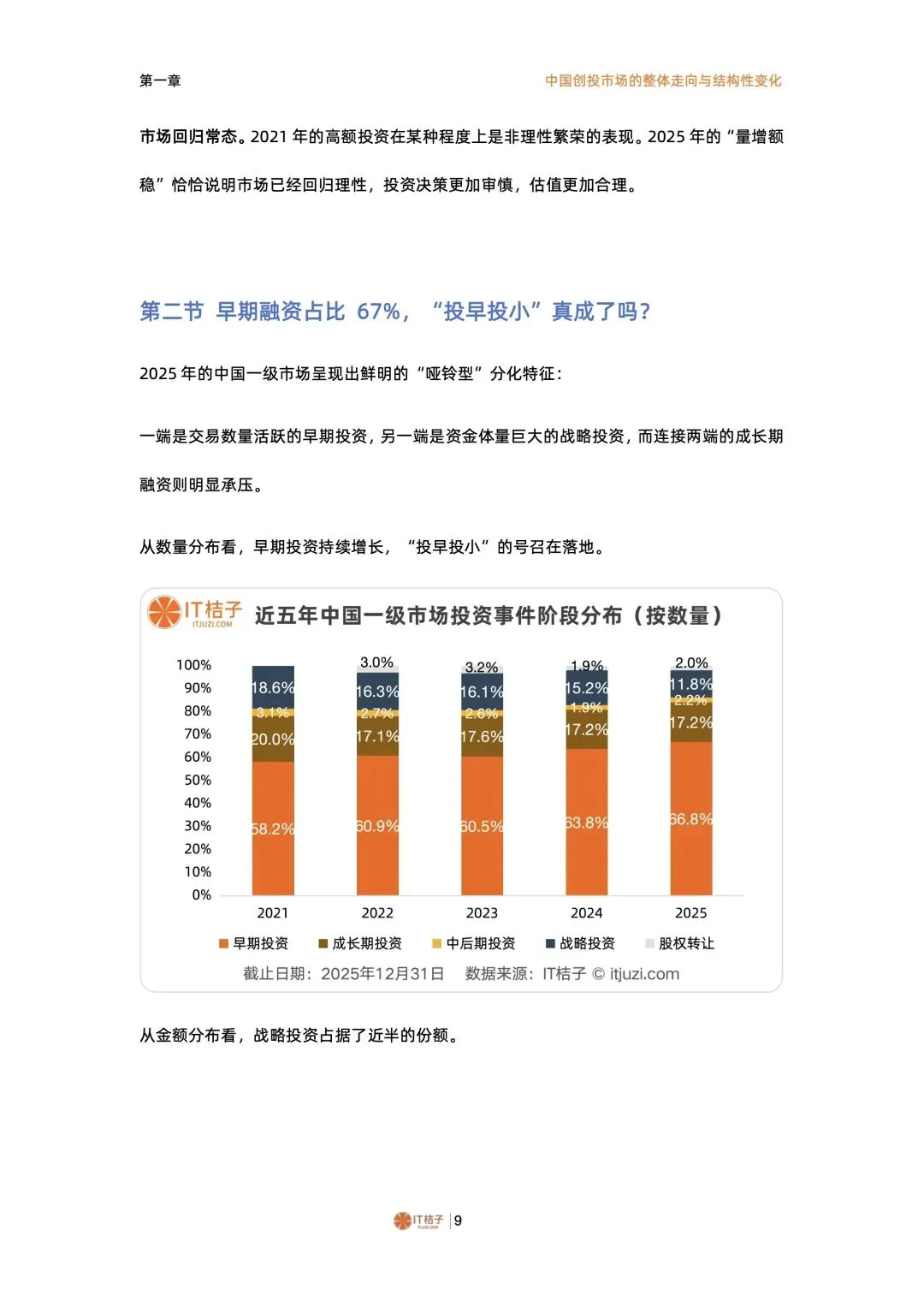

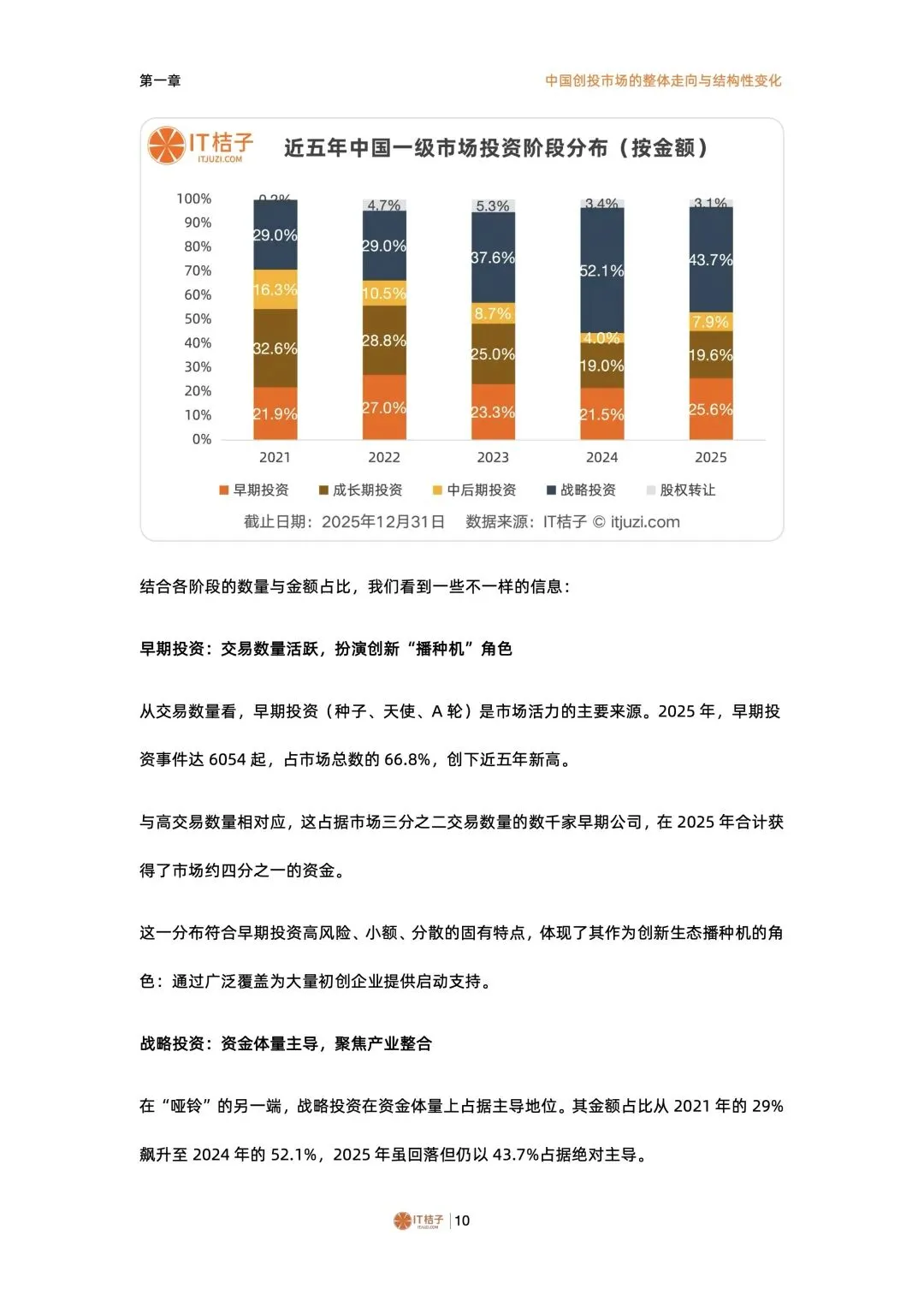

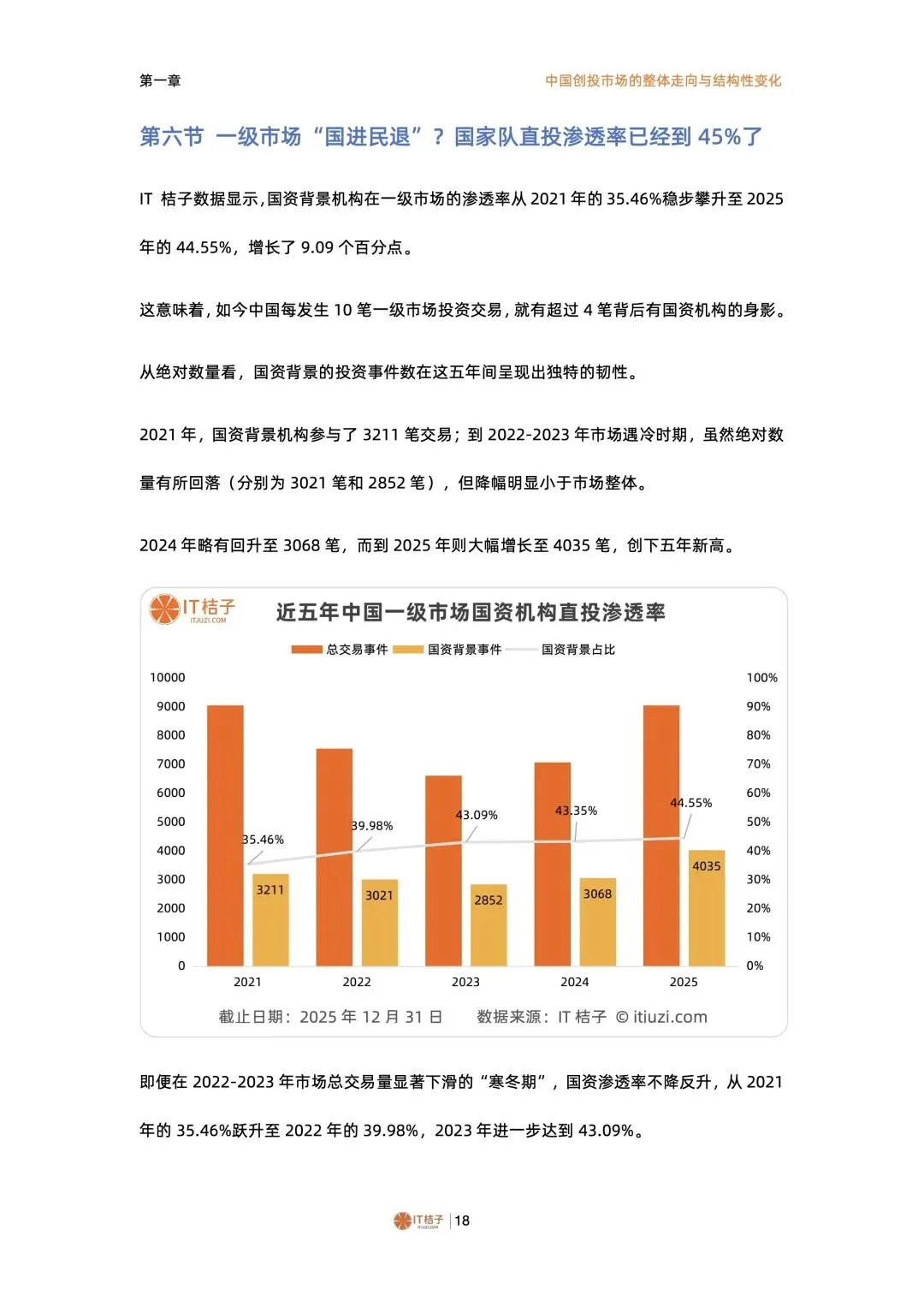

早期融资占比达 66.8%,“投早投小” 政策导向落地,成为创新 “播种机”;战略投资以 11.76% 的交易占比吸纳 43.7% 的资金,主导产业整合。而成长期、中后期融资金额占比分别降至 19.6%、7.9%,中间环节严重塌陷,大量早期项目在规模化扩张阶段面临资金断裂,融资生态呈现两端强、中间弱的失衡格局。 - 资本格局彻底重构,国资主导美元基金边缘化

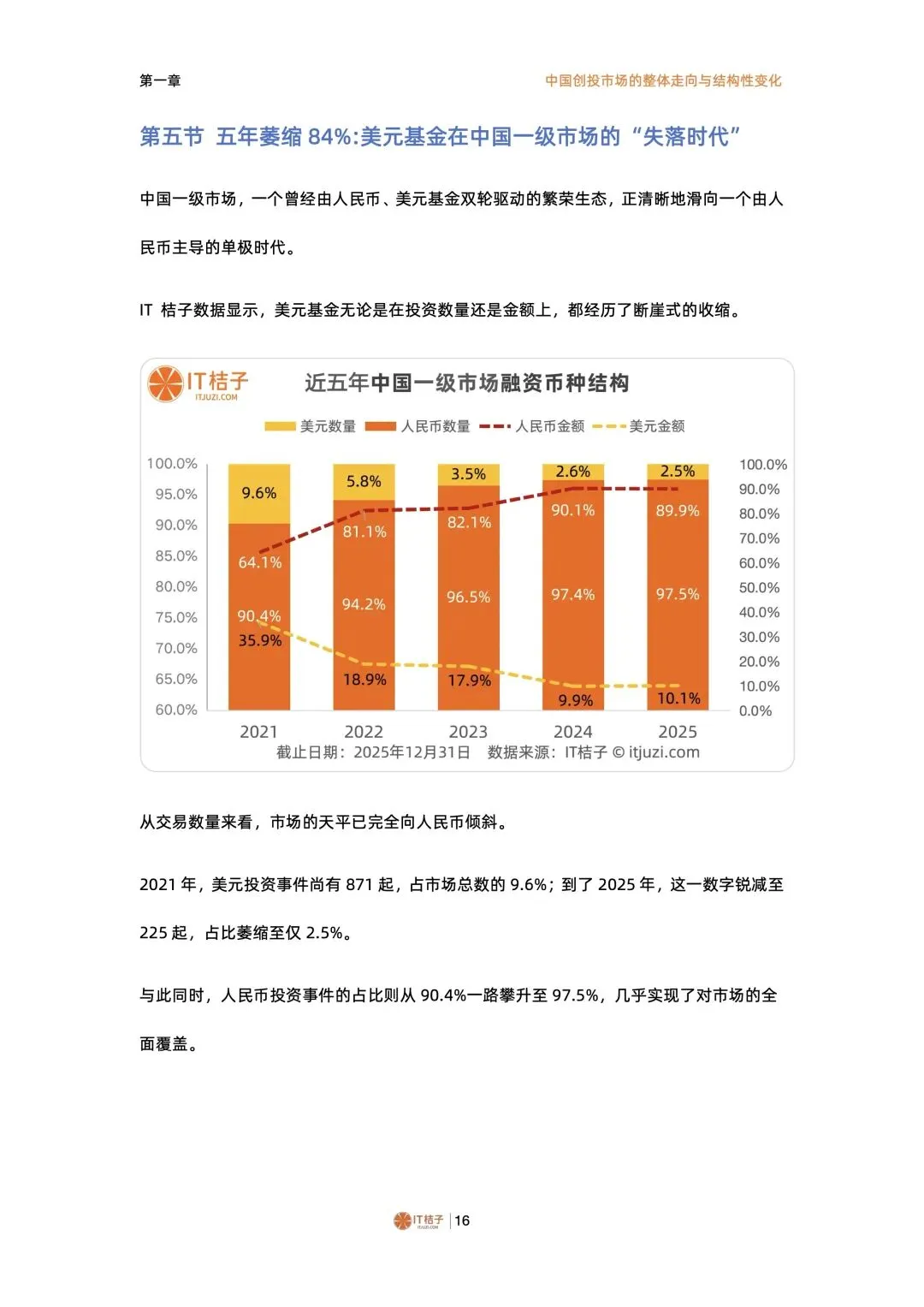

国资背景机构渗透率达 44.55%,近半数投资交易有国资参与,2025 年国资投资事件 4035 起创五年新高;美元基金五年规模萎缩 84%,市场份额从 35.9% 跌至 10.1%,人民币基金完全主导市场。美元基金依赖的 VIE + 海外上市路径受阻,国资与产业资本围绕国家战略布局,重塑创投资金投向与定价逻辑。 - 赛道冷热两极分化,硬科技全面替代消费互联网

27 个消费互联网赛道遭遇资本撤退,二手电商、同城物流等 10 个赛道融资金额暴跌超 95%,这类赛道普遍缺乏核心技术、依赖资本输血、盈利模式未经验证。与此同时,无人机、机器人、新材料等 11 个硬科技赛道融资翻倍,AI 投资事件增长 75%,AI + 机器人融资暴涨 323%,资本全面转向技术价值与新质生产力。 - 退出与区域格局重塑,并购领跑长三角成资本高地

并购成为退出第一选择,占全部退出事件的 77.52%,A 股上市公司为核心买方;IPO 市场向港交所集中,港交所贡献 59% 募资额,A 股占比从 85% 降至 42%。区域层面,江苏、广东、北京、上海、浙江五省市吸纳 73% 资本,长三角以 4256 起投资事件领跑,北上深资本占比下降,中西部投资激增 42%,创投地理格局全面重塑。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告