贵州茅台 销售渠道变革–直销和 i 茅台

贵州茅台从销售的渠道变革来看,应该经历了三个阶段。

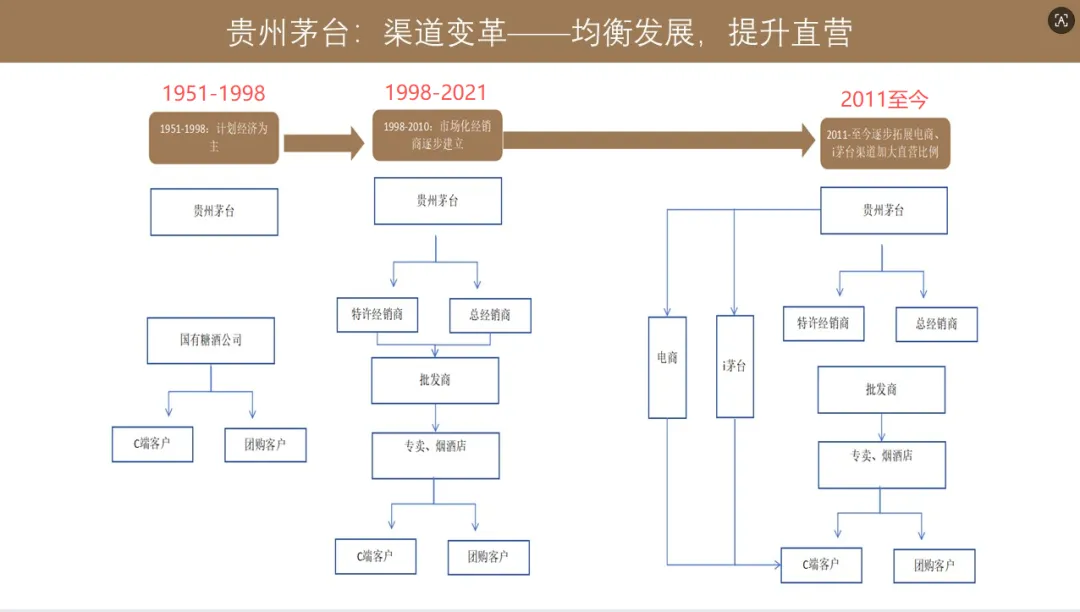

第一个阶段是1951-1998 年,也就是我们所说的计划经济为主的这个阶段,茅台的销售主要是通过国有糖酒公司到达客户的。

1998-2010 年,这个是白酒行业进行市场化探索的阶段,也是茅台逐步市场化运营的阶段。这个阶段,茅台发展了经销商体系,通过特许经销商、总经销商,到批发商、到专卖店、烟酒店,到 C 端客户跟团购客户。这个阶段应该来讲是茅台经销体系打造的阶段。

2011 年至今,随着互联网电商的蓬勃发展,茅台也逐步地加大了在电商和线上的投入。同时 2011 年以后,茅台在直销占比上也持续提升。2010 年后茅台是直销跟经销,还有线上跟线下四个维度在同步地推进渠道变革。

从后面几年的销售数据我们可以看到,在这种直销体系的搭建下,茅台的经销渠道的占比逐年下降,直销的占比逐年提升。

2019 年开始,茅台向商超和电商开放配额,这里面包括天猫、京东、华润万家,还有 Costco 等传统线下渠道,也进一步打破了经销商垄断终端的局面,进一步提升了茅台酒在终端的真实动销,抑制了中间的黄牛的炒作。我们也看到,直营店的占比也快速提升。

2022 年公司上线了 “i 茅台” 的数字平台,“i 茅台” 的出现,为茅台未来的线上销售跟直营模式打下了一个坚实的基础。“i 茅台” 现在也成为公司在营销体系里面,应该未来变革力最强,也是增长最快的销售渠道。

近期茅台还推出了茅台酒非标品的代售制度,这个应该也是经销体系变革里面一个重磅策略。

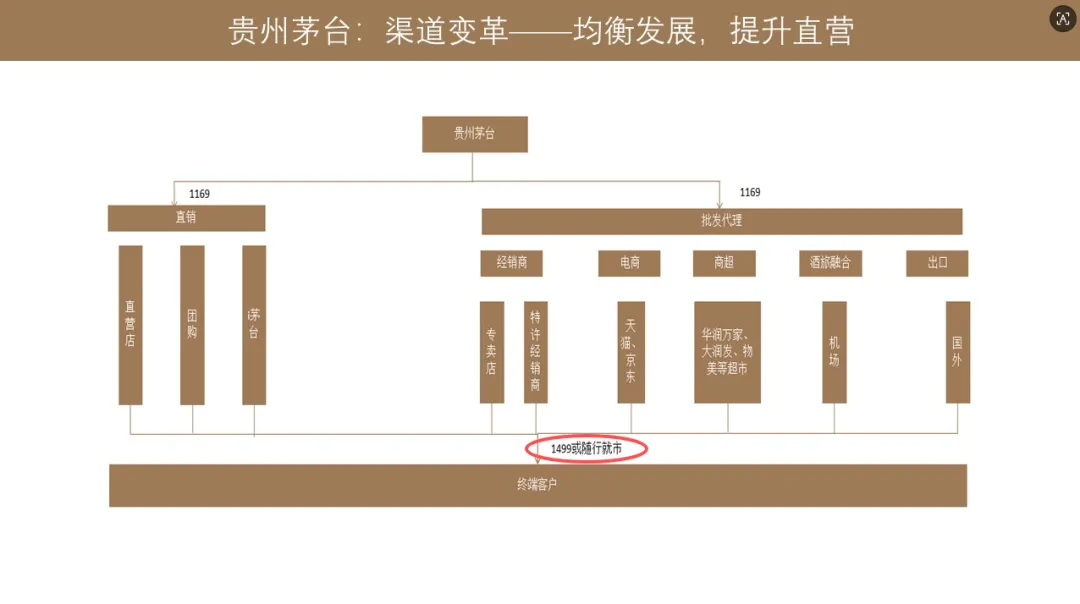

茅台按出厂价到直营门店,到 “i 茅台” 平台。今天我们看到的茅台,按出厂价 1169 元到达了直营店和线上 “i 茅台” 平台,也按 1169 元到达了这些批发代理商,包括经销商、天猫、京东等电商,还有商超、酒店,以及一些出口免税的渠道。这些直销跟代销体系按 1499 元统一卖给了终端客户。

这次的渠道改革,有可能能让老百姓未来长期拿到 1499 元的茅台,也就是说茅台的市场批价波动未来有可能会弱化很多。这中间茅台的炒作空间也会被压缩,真正让茅台酒回归消费属性,降低茅台酒金融属性,同时也降低了茅台酒的金融属性背后隐藏的周期风险。

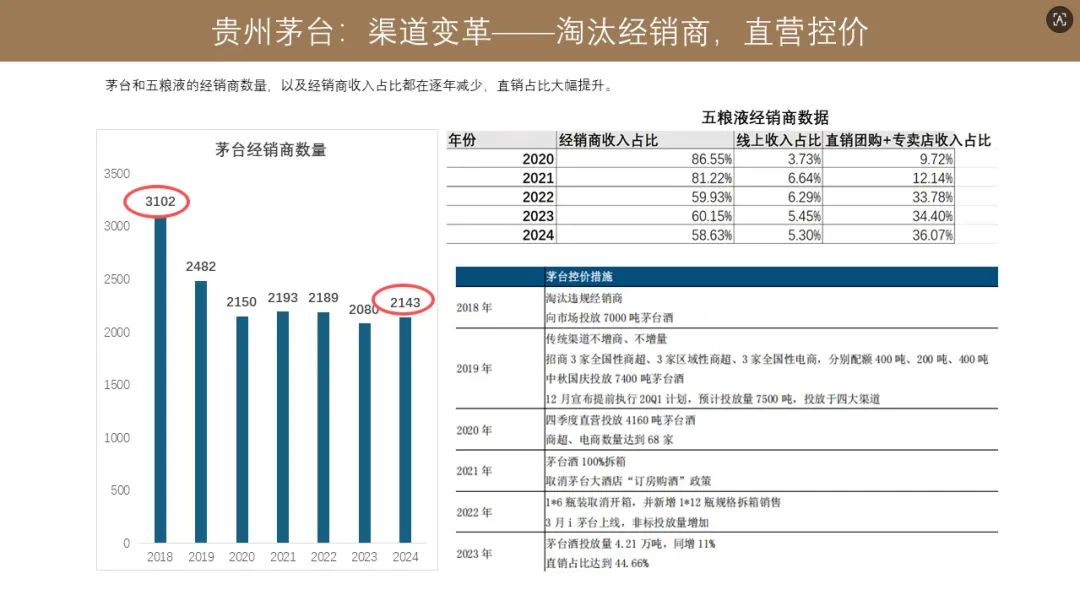

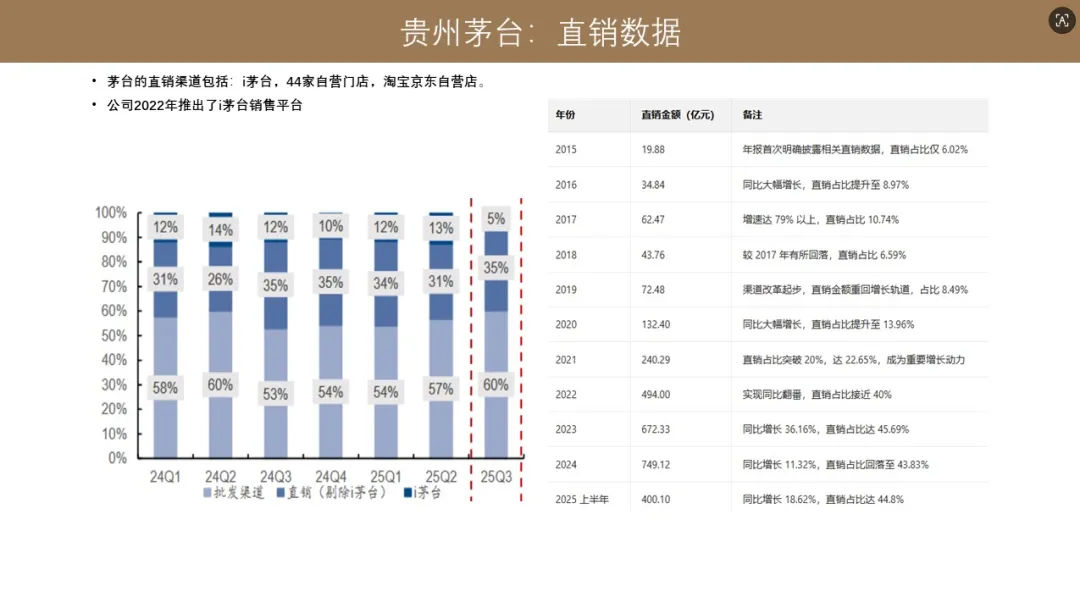

过去十几年,茅台在经销体系的改革,我们可以看到的是:茅台经销商的数量从 2018 年的 3102 家降到 2024 年的 2143 家,茅台的直销占比也逐年提升。

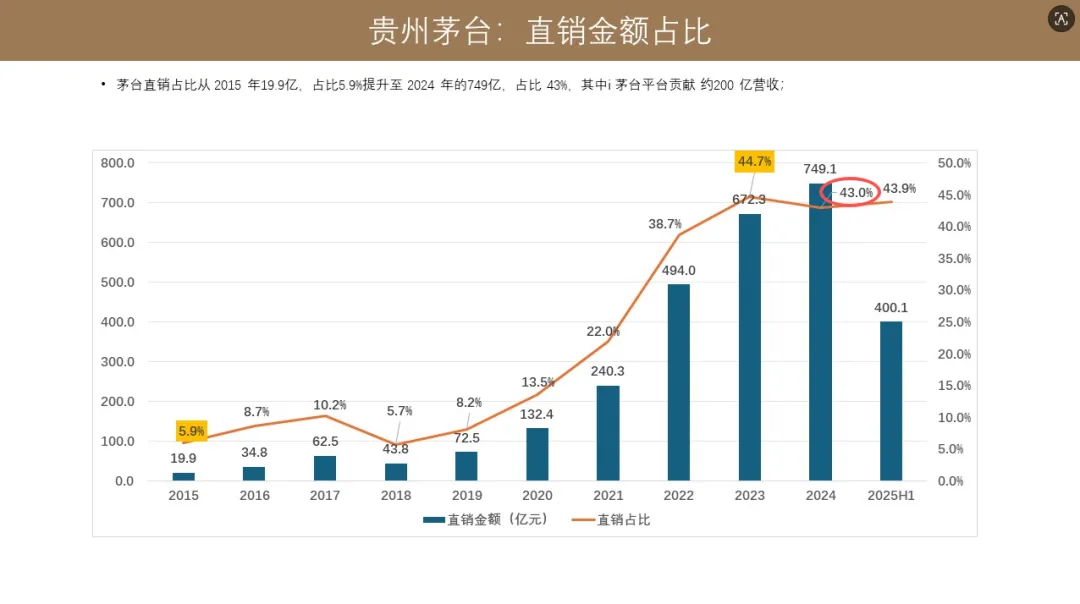

茅台直销占比从 2015 年 19.9 亿占比不到 6%,提升到 2024 年 749 亿占比 43%,其中 “i 茅台” 平均贡献这两年销售额应该突破 200 亿。

从茅台的直销金额跟直销金额占比我们可以看到,提升最快的是 2018 年以后。2018 年茅台的直销占比 5.7%,到 2023 年直销占比 44.7%。这种直销占比提升,一方面提升了茅台毛利率,为茅台增长也做出了贡献,另一方面,对于茅台未来价盘的稳定也打了更好的基础。

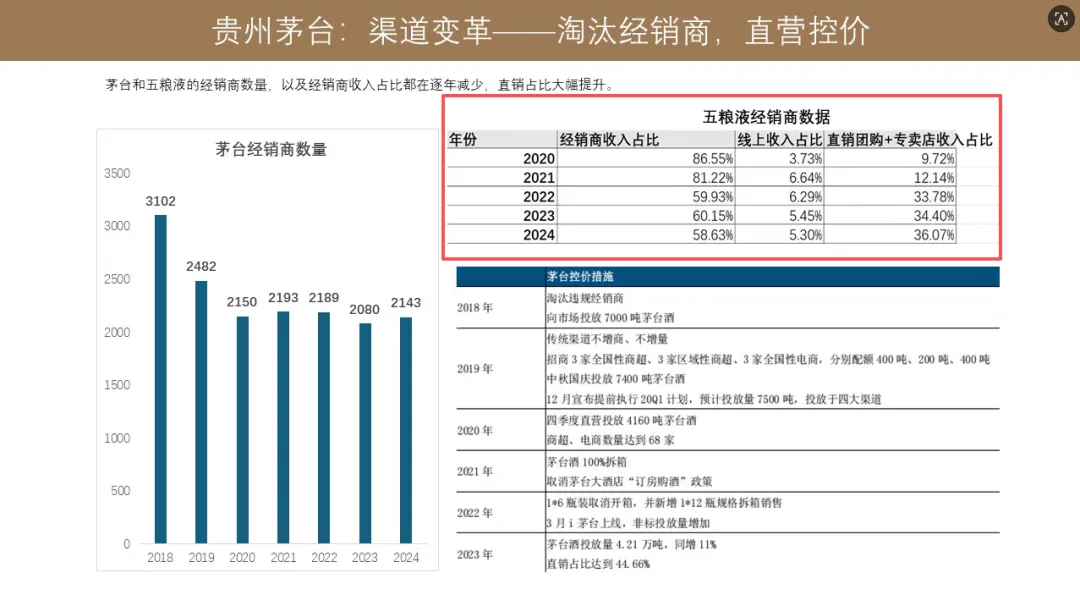

同样我们去看五粮液经销商的数据,我们也可以看到一个特点,包括五粮液的直销的数据。五粮液经销商数据从 2020 年的 85%,到 2024 年下降到 58.63%。所以从五粮液的角度,整个经销商的营收占比也在下滑,线上占比在提升。但是五粮液在线上的销售占比提升幅度不是非常明显,大概在 5-6 个点的占比。但是五粮液直销的收入占比提升非常明显,从 2020 年 9.72%,五年时间提升到 2024 年 36.07%。

同期茅台的直销占比提升到 43%。

对于白酒行业的渠道变革,我觉得不仅是只针对于茅台,对于很多头部白酒厂家应该都遇到类似情况。我们看到的五粮液,也是类似的发展趋势,所以应该是一个行业的未来趋势,而且直销占比未来还会持续提升。

个人预估,如果按茅台现在的渠道体系来看,茅台直销占比从现在 43%-44% 的水平,提升到 60%-70% 的水平,我觉得都非常正常。

茅台直销吨价,随着直销占比提升,从 2017 年的 170 万提升到 2022 年的 441 万,这个是吨价的增长情况。另外一个直销的毛利率在 94%-95%,这跟茅台现在整体的毛利率对比,会高出 2%-3%。

目前茅台的直销渠道主要包括 44 家的直营门店,还有淘宝、京东、自营店,还有 “i 茅台”。“i 茅台” 是公司 2022 年推出的一个全新的 APP 平台。

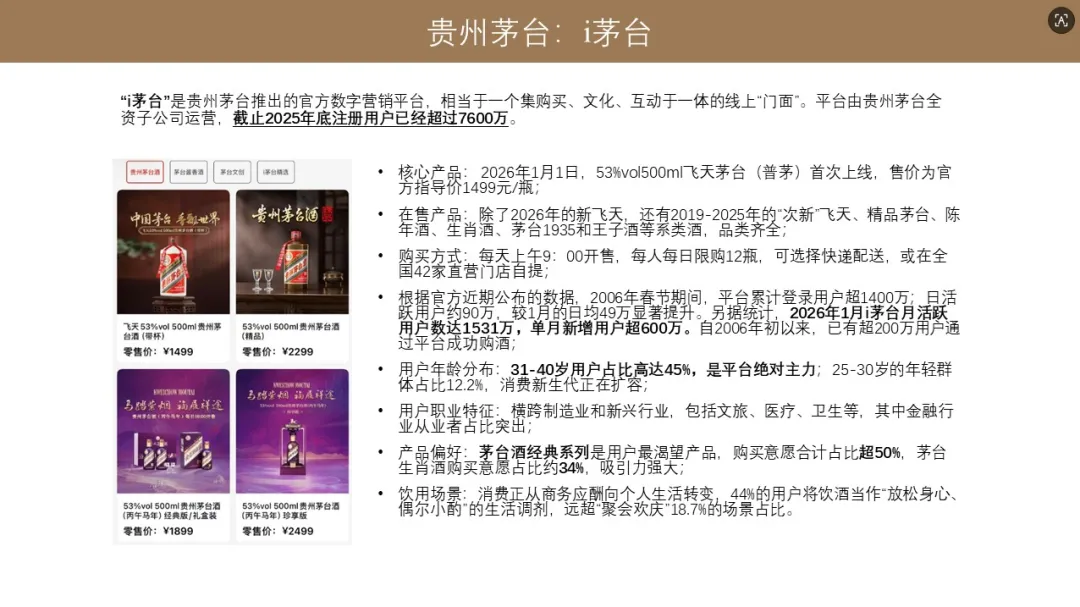

我们来看一下 “i 茅台” 的情况。“i 茅台” 是贵州茅台推出的官方数字营销平台,相当于一个集购买、文化、互动于一体的线上 “门面”。平台由贵州茅台全资子公司运营,截止 2025 年底,注册用户已经超过 7600 万。这里有一张是 “i 茅台” 的 APP 的页面。

平台上的核心产品,2026 年 1 月 1 日最大的变化就是,平台上线了 53 度 500 毫升的飞天,这也是飞天首次在 “i 茅台” 上线销售,官方指导价 1499 元。飞天在 “i 茅台” 上的上线,对于整个茅台的经销体系,包括 “i 茅台” 未来的发展,应该也是一个里程碑的事件。

截止目前平台在售的产品,除了 2026 年新的飞天,还有 2019 年到 2025 年的次新的飞天,也就是我们说的老飞天。除此之外,还有茅台的精品、还有陈年酒、生肖酒、茅台的 1935 系列酒、王子酒等系列酒。目前的 “i 茅台” 上面,应该是品类齐全的。

购买方式是每天上午 9 点开售,每人每日限购 12 瓶,可选择快递配送或在全国 42 家直营门店自提。

根据官方近期公布的数据,2026 年春节期间,平台累计用户超过 1400 万,活跃用户 90 万,较 1 月的日均 49 万是有显著提升的。另据统计,2026 年 1 月,“i 茅台” 月活用户达到 1500 万以上,当月新增用户超过 600 万。2026 年初以来,已经有超过 200 万用户通过平台成功购酒。当然这个数据我觉得跟 2026 年 1 月 1 日飞天茅台上线应该有直接关系。

当然从用户的年龄分布,“i 茅台” 用户 30-40 岁占比高达 45%,是平台的绝对主力。25-30 岁的年轻群体占比 12%,也就是消费的新生代也在扩容。25-40 岁区间加总超过 50%。

用户的职业特征应该是横跨了制造业和新兴行业,包括我们所说的医疗、文旅、卫生等,其中金融行业的从业者占比比较突出。

产品偏好,茅台酒的经典系列应该还是用户最渴望的产品,购买意愿合计占比超过 50%。茅台生肖酒的购买意愿占比 34%,吸引力也极大。

从饮用场景来讲,茅台酒的消费场景正从商务应酬向个人生活转变。44% 的用户将饮酒都当做 “放松身心、偶尔小酌” 的生活调剂,远超“聚会欢庆” 18.7% 的场景占比。也就是说,茅台也进入年轻人“悦己消费”的消费范畴。

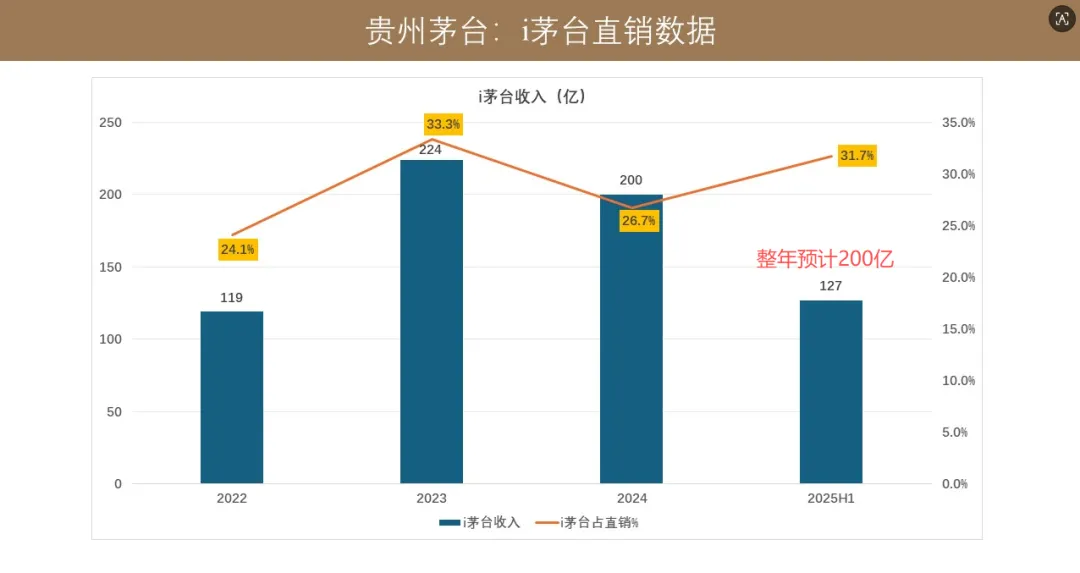

从销售数据来看,“i 茅台” 2022 年上线,当年销量突破 119 亿,2023 年销量翻倍到 224 亿,2024 年是 200 亿,2025 年上半年的数据是 127 亿,整年 2025 年 “i 茅台” 的销售数据应该也会在 200 亿以上。2026 年可以预见,“i 茅台” 的销售应该会出现数据暴涨。

2026 年春节期间,“i 茅台” 有做了一个平台的数据调查。这调查里面,首先从购酒的渠道选择来看,有 75.8% 的接受调查的用户选择官方的直营渠道购酒,其中选择 “i 茅台” 线上购酒的占比在 53%,选择官方专卖店线下购酒的占比在 22.8%。这次调查涵盖的问卷量应该超过 150 万份,所以这个数据应该还是有比较大的说服力的。

真正的想购买茅台酒的这些客户,绝大部分还是希望通过官方直营渠道来购买,而其他的社会化渠道购买的,像商超、传统经销商,还有一些传统电商平台购酒,这些占比目前不到 25%。这个是从消费者对渠道选择来看,直营跟线上应该是大势所趋。

调查反馈的消费者对茅台酒的产品偏好,68.7% 的人选择茅台酒系列,而选择经典的飞天这些占比超过 50%,生肖酒占比 34%,系列酒占比 31%。从消费者购买的产品偏好来看,有接近 70% 的客户希望在平台或者直营渠道买到的是茅台酒,而且飞天占了主导,还有一个是生肖酒,有 30% 的用户愿意在平台上购买系列酒产品。

对于客户这种消费场景的调查,有 44% 的用户消费场景是放松身心、偶尔小酌,32.5% 的客户是用于社交应酬,还有 22% 的用户选择每日适量饮用,还有一部分是选择家庭团聚或者升职庆祝、朋友派对这样的场景。

产品质量还是大家对白酒选品的重要的参考指标。

从这次调查的 “i 茅台” 用户的评价来看,87.6% 的平台用户给出了肯定的答案,或者说 87.6% 的用户对平台给出了正面的肯定,而且中间有 32.5% 的用户已经买到自己心仪的产品。

关于年龄结构,目前主力的平台的消费人群,25-30 岁的占比大概 12.2%,30-40 岁这部分占比 45%,41-50 岁这部分用户的占比 27.3%,50 岁以上的用户占比 12.7%。25-50 岁客群的合计占比 84.5%,这个是 2026 年的数据情况。

主力的消费人群我们可以看到还是在 30-50 岁这个区间。25-30 岁跟 50 岁以上这两类消费人群,年轻的这部分群体应该是在逐步的进入白酒消费的区间,50 岁以上的这部分群体,有些因为年龄的问题跟身体的问题,实际上也是逐步在淡出白酒消费的核心主力。

以上这个是我们看到的 “i 茅台” 的平台的用户问卷调查的统计情况。

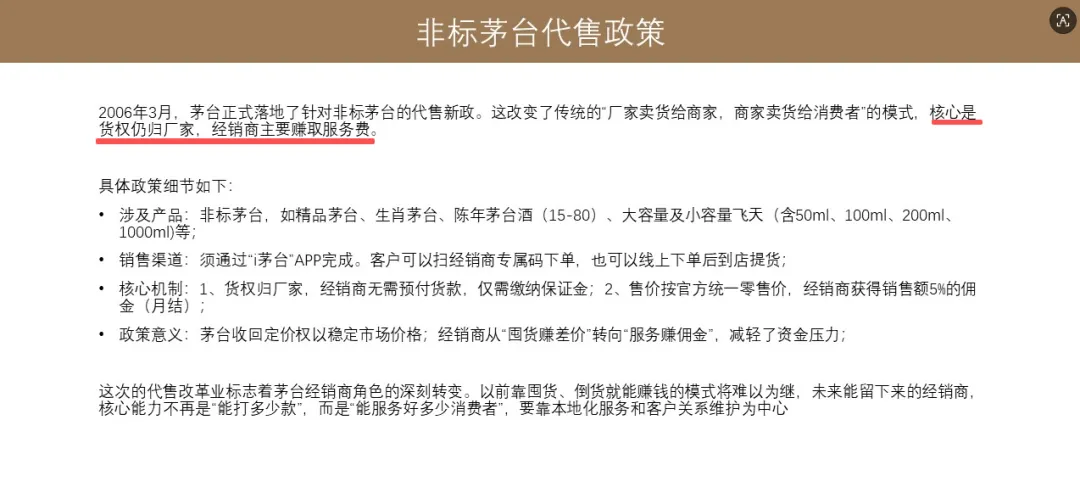

2026 年 3 月,还有一个很重要的政策,就是茅台正式落地了针对非标茅台的代售新政。所谓的非标茅台,就是除了飞天之外,像精品、像生肖茅台、陈年茅台酒,这里包括 15 年、30 年、50 年、80 年的陈年茅台酒,还有大容量及小容量的飞天,这里包括 50 毫升的飞天、100 毫升的飞天、200 毫升的飞天跟 1000 毫升的飞天,这些是作为非标茅台酒产品。

从今年 3 月份开始,这些非标茅台产品必须通过 “i 茅台” APP 完成销售,客户可以扫经销商专属码下单,也可以线上下单后到店提货。

代售政策的核心机制有两个特点:

第一就是货权归厂家,经销商无需预付货款,仅需缴纳保证金。这跟过去的经销商制度是不一样的,过去经销商制度要先从厂家买货,然后再卖给客户。这种代售制度下,货权实际上是归厂家所有,经销商无需预付货款,仅需缴纳一定的保证金就可以。

第二,销售价要按官方统一价零售,经销商只获得销售额 5% 的佣金,正常情况佣金按月结算。这跟过去的体系也是不一样的,过去的体系,经销商从厂家那边拿到出厂价,到市场根据动销自由定价。新的代售政策机制下,经销商没有定价权,所有的这些非标的茅台按官方的统一零售价,就类似于按飞天 1499 元的 “i 茅台” 价格销售给客户,经销商在销售过程中可以获取 5% 的佣金。

这个政策应该彻底改变了传统的厂家卖货给商家,商家卖给消费者的销售模式。新的模式下,核心是货权仍归厂家所有,经销商主要是赚取的服务费或者叫服务佣金。

这个政策的推出,对于贵州茅台来讲,应该是有重要意义的。截止今日,茅台真正收回了定价权,对于未来茅台酒的市场价格的稳定,应该是更有利的。经销商也从囤货赚差价的模式转向服务赚佣金的模式,减轻了自身的资金压力。

所以这次的代售制度的改革,也标志着茅台经销商的角色深刻的转变。以前靠囤货倒货就能赚钱的模式将难以为继,未来能留下来的经销商,核心能力不再是能打多少款的问题,而是能服务好多少消费者的问题,要靠本地化服务和客户关系维护自身的竞争力。这个是茅台刚推出的非标茅台代售的政策及基本情况。

以上我们从茅台的产销、茅台的价格、还有茅台的渠道改革几个方面系统的介绍了茅台的经营的情况。

从产量和销量看,茅台酒的产销量抗周期能力应该是比较强的,那系列酒产量跟销量的抗周期能力会弱很多,或者说周期性会非常强。茅台的未来的发展应该是茅台酒跟系列酒双轮驱动。

如果从茅台酒的未来产能角度去看,茅台酒产能应该还是有提升的空间和潜力,并不像我们外界所说的茅台产能已经到了天花板。

今年从飞天的批价来看,应该价格也到了周期底部,而且茅台飞天的价格这波周期守住 1499 元应该是大概率的事件。但是在这种弱周期的背景下,茅台的系列酒以及非标茅台的这些产品,未来的批价应该还会受周期的干扰跟影响。

伴随着经济复苏,我觉得白酒周期也会复苏,消费也会复苏,我们未来要有信心。

但是未来茅台酒的市场价格波动会比过去应该会小很多,这里面主要是茅台在销售渠道上的改革,以及茅台这种直销占比的持续提升,对于茅台酒的市场批价的稳定应该是有巨大作用的。

对于消费者来讲,未来拿到的茅台酒的价格更多的应该是厂家给的指导价,或者说是厂家愿意看到的价格。

从渠道上看,茅台的经销渠道的时代应该慢慢过去,直销应该是茅台未来的主要渠道,这里面线下直营店跟线上的 “i 茅台” 应该是重中之重,特别是 “i 茅台” 线上平台,在未来茅台销售渠道的作用或者说战略意义应该会越来越大。