SPIR: 2026年一季度全球储能市场分析与发展趋势

2026年开年,储能行业直接上演格局重构。一边是美伊冲突炸翻全球能源市场,霍尔木兹海峡封控、卡塔尔核心LNG设施遇袭,油价气价单日暴涨超20%,中东、欧洲应急储能订单暴涨;一边是中国容量电价新政落地,彻底改写储能盈利逻辑;出口退税调整靴子落地,低价内卷的时代正式终结。

一、三大底层逻辑重构储能行业

2026年Q1的所有市场变化,本质上都是三大宏观变量的集中兑现,彻底把储能从“新能源配套附属品”,推到了“全球能源安全核心基础设施”的位置。

1)地缘冲突

2026年2月底爆发的美伊军事冲突,成为一季度全球能源市场最大变量,彻底扭转了全球能源安全的底层逻辑。冲突升级后,伊朗宣布全面封控霍尔木兹海峡,同时卡塔尔全球核心LNG出口设施遇袭停运,直接导致全球25%-30%的海运石油贸易、20%的LNG贸易陷入停滞。

欧洲、中东、亚太等能源进口依赖度较高的地区,彻底将“能源自主可控”从政策口号升级为刚性落地要求,储能作为平抑能源价格波动、保障应急供电、实现本地能源闭环的核心载体,需求从“经济性驱动”转向“生存刚需驱动”。冲突爆发后3周内,中东、欧洲应急光储采购需求激增;中长期来看,中东、欧洲将加快能源消费结构升级步伐。

储能需求从“算经济性的改善型需求”,变成了”保供电的刚性需求”。冲突爆发后3周内,中东、欧洲应急光储紧急采购需求暴涨,以色列、沙特等国直接豁免储能项目审批。

2)AI算力革命

2026年一季度,“Token经济”成为全球资本市场焦点。全球大模型军备竞赛进入白热化,AI数据中心(AIDC)的电力缺口,成了储能行业全新的万亿级赛道。单座1GW级AI算力中心的峰值用电负荷,相当于一座中型城市的居民用电总量,且对供电连续性、电压稳定性的要求远高于传统负荷。全球主流国家直接出台强制政策:新建AIDC必须配套15%-20%的储能系统,备用时长不低于2小时——1GW算力中心,直接带动16GWh的储能配套需求。

3)行业逻辑彻底切换

一季度能源价格反弹带动全球通胀回升,欧美暂停降息,融资环境边际收紧,储能行业彻底告别了“靠补贴、靠规模、靠内卷”的野蛮生长时代。

过往依赖新能源强制配储、政府补贴的非市场化项目占比持续下降,靠峰谷套利、容量电价、辅助服务的市场化项目成了主流。国内独立储能靠容量电价新政,IRR稳定在8%-10%;欧洲工商业储能靠峰谷价差,投资回收期缩短至3-4年;户用储能在欧洲、中东的回收期也缩到了3.5年,全场景不依赖补贴的盈利模型,已经全面跑通。

未来现金流稳定、盈利清晰的项目和企业拿到更多资源,靠低价内卷、没有核心技术的中小企业,已经开始面临订单流失、资金链紧张的困境。

二、2026年一季度延续2025年储能市场发展趋势

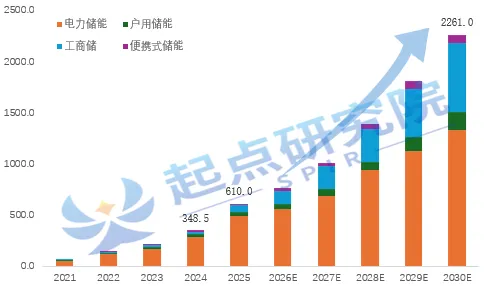

起点研究院统计,SPIR统计,2025年全球储能集成系统出货量达610GWh,同比增长75.05%。其中,电力储能集成系统出货484.5GWh,同比增长70.42%;工商业储能集成系统出货69.3GWh,同比增长198.71%;户用储能集成系统出货量40GWh,同比增长43.88%。并预测至2030年全球储能集成系统出货量达2261GWh,五年复合增长率为24.39%。

图表1:2021-2030年全球储能系统出货量及预测(GWh)

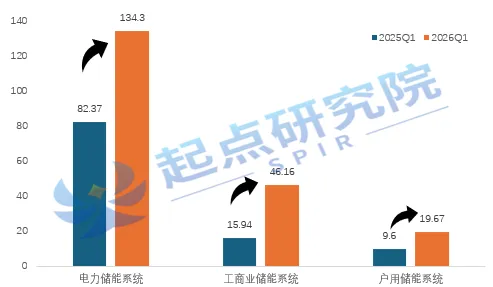

图表2:2026年一季度全球储能系统出货量与三大场景出货量(GWh)

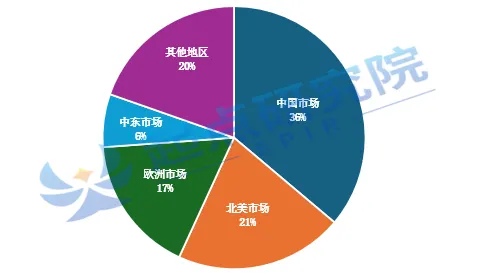

全球储能出货呈现”中国主导、多点爆发”的格局,地缘冲突和政策红利,让区域需求分化越来越明显。

中国市场,电力储能、工商业储能、户用储能三大场景合计占全球总出货的36%,依然是全球最大单一市场。其中电力储能与工商业储能依为主要增长贡献场景,后续在容量电价和台区储能两大政策下,两者增长趋势依旧强势;北美市场,尤其是美国,受AIDC配储、工商业备电需求集中释放,电力储能和工商业储能双轮驱动,成了海外第一大市场。其电力储能、工商业储能、户用储能三大场景合计占比21%;欧洲市场,整体以德国、英国、意大利为核心,户储补贴+能源焦虑,推动工商业、户用储能同步增长。其电力储能、工商业储能、户用储能三大场景合计占比17%;中东地区成为最大黑马,美伊冲突引发的应急备电、光储一体化需求爆发等诸多因素共同作用下,其电力储能、工商业储能、户用储能三大场景合计占比6%。

图表3:2026年一季度全球储能集成系统出货量构成(GWh)

三、四大核心政策

1)中国——114号文

2026年1月30日,中国国家发展改革委、国家能源局联合印发的《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)。该文件是为适应新型电力系统和电力市场体系建设需要而出台的重要政策,旨在推动煤电、天然气发电、抽水蓄能、新型储能四大发电侧调节性电源的电价机制从“电量补偿”向“电量+容量”双轨制转型。

这是中国首次在国家层面明确电网侧独立新型储能的容量电价机制,以当地煤电容量电价为基准,4小时及以上长时储能按100%补偿,2小时短时储能按50%补偿。其,彻底解决了独立储能“靠天吃饭”的痛点。简单说,之前储能只能靠峰谷套利、辅助服务赚钱,行情不好就可能亏损;现在国家给了一笔“固定房租”,只要你建了符合要求的长时储能电站,就能稳定拿到容量补偿。

这一政策将催化中国储能企业不再死磕2小时短时储能,转向重点布局4h+长时储能系统,抢占河北、宁夏、甘肃等容量电价红利最足的省份。

2)中国——出口退税

2026年1月8日,中国财政部、税务总局发布公告,以出口报关单日期为准,2026年4月1日前前报关出口的锂离子蓄电池(含储能专用电池)、全钒液流电池等新型储能电池、锂原电池及原电池组、铅蓄电池、镍氢电池等其他储能相关电池仍享受9%退税率,之后按新政策执行。

新规规定,2026年4月1日起,储能类产品出口退税率从9%下调至6%,2027年1月1日起彻底取消。假设出口100万的储能产品,之前能拿9万退税,4月1日之后只能拿6万,相当于每100万出口,利润直接少了3万。

对之前靠退税撑利润、低价内卷的中小企业来说,这一刀直接砍到了大动脉;但对头部企业、有技术优势的企业来说,反而加速了行业洗牌,不用再和靠退税打价格战的对手内卷。

这一政策催化一季度中国储能集成企业进行抢装,同时也促使头部企业主动控制低价长单,转向高附加值的储能产品布局,并考虑布局海外前置仓/本地化产能。

3)欧盟——户储新规

2026年2月,欧盟将户用储能投资补贴比例从30%提升至40%,储能项目环评审批流程从3-6个月压缩至1-2个月,部分国家豁免户储项目建筑许可。欧洲户储市场在2025年经历了短暂的回调,这次政策直接把市场拉回了高增长通道。补贴加码+高电价,让欧洲户储的投资回收期从8年缩短到3.5年,一季度欧洲户储订单暴涨。

4)美国——AIDC强制配储令

2026年3月,美国多州出台政策,新建AI数据中心必须配套不低于15%的储能系统,备用时长不低于2小时,配套储能项目可享受IRA法案税收抵免。美国是全球AI算力建设的核心区域,占全球AIDC储能需求的60%以上,强制配储政策直接把需求从“可选”变成了“强制”。

四、二季度展望

基于Q1的市场变化和政策落地,起点研究院SPIR对2026年二季度全球储能市场,做出4个确定性的趋势预判:

1)出口退税影响全面显现,出口增速放缓,海外建厂加速

4月1日退税调整正式执行,二季度出口订单的利润压力会全面显现,靠低价内卷的中小企业会加速出清;头部企业会加快西班牙、埃及、东南亚等海外产能布局,“中国生产、全球出口”的模式,会快速转向“全球布局、本地交付”。

2)中东应急储能需求常态化,欧洲能源消费结构升级深化

美伊冲突大概率会进入僵持阶段,能源价格会从峰值回落,但中东、欧洲的能源安全焦虑不会消失,应急储能、离网光储的需求会从“突发性爆发”变成“常态化增长”,中东依然是二季度增速最快的海外市场。

3)AIDC储能继续爆发,成行业第二增长曲线

AI算力军备竞赛没有降温的迹象,二季度美国、中国的AIDC建设会继续提速,配套储能需求会持续爆发,AIDC储能会在二季度彻底超越新能源配储,成电力储能第一大细分赛道,具备高压直流储能技术的企业,会拿到更多订单。

4)中国国内长时储能项目集中落地,大储、工商储持续高增

容量电价新政的红利会在二季度持续释放,西北、华北的4h+长时储能项目会集中开工招标;山东台区储能新政会向全国推广,工商业储能会继续保持高增长,这两个赛道是二季度国内最确定的机会。

起点研究院SPIR简介:

公司主要产品及服务:新能源电池及储能领域月度/季度/年度数据库、各细分领域行业白皮书、动力电池及新能源汽车装机量数据、储能行业及企业数据库、钠电行业及企业数据库、固态电池行业及企业数据库、定制化市场/行业/技术/企业调研报告及数据库、政府新兴产业规划报告、高端人才智库、产线技术咨询、品牌宣传策划和企业出海咨询服务等。

购买《2026年全球储能行业季度数据库》,联系:李先生18018745403

SPIR储能电池价格月度数据库

(售价:5000元/月)

2026起点研究院SPIR报告及数据库汇总清单: